同样是报销,社保也能报销,那为什么还要医疗险呢,二者到底有什么不一样的呢?

医疗险的概念

为补偿疾病所带来的医疗费用的一种保险。

从概念可以看出,不同于重疾险的一次或多次的高额赔付,医疗险是补偿已花销的费用。这点和社保很相似,所以又有很多人会认为有了社保医疗险就可以省下了,其实不然。

社保

用来对其中因年老、疾病、生育、伤残、死亡和失业而导致丧失劳动能力或失去工作机会的成员提供基本生活保障的一种社会保障制度。

社会医疗保险有严格的限制。新药、进口药、贵药都不在社会医保报销范围之内。对于交通事故所造成的医疗费用,社会医保是不报销的。除此之外,在疾病期间经常发生的费用,比如营养费、护工费、误工费等更不在报销范围之内。

可以看出,是只能提供基本保障的,虽然是硬性规定的必须要交,但是保额低,花销稍微高点其报销结果便无法让人满意。

社保药品类别

根据《药品目录》的组成结构,《城镇职工基本医疗保险金用药范围管理暂行办法》对不同类别的药品分别提出了不同的支付原则。

是使用“甲类目录”的药品所发生的费用纳入基本医疗保险基金给付范围,按规定予以支付。

是使用“乙类目录”的药品发生的费用,先由职工自付一定比例后,再纳入基本医疗保险基金给付范围,按规定予以支付。

是使用中药饮片所发生的费用,除规定不予支付的药品外,均纳入基本医疗保险基金给付范围按规定予以支付。

例如:某统筹地区一职工发生住院医疗费20000元,其中药品费用7000元,分别是甲类药品5000元,乙类药品1000元,非《药品目录》内的药品费用1000元。则该职工住院医疗费用支付办法如下:

(1) 非《药品目录》内的药品费用1000元,由该职工全部自付;

(2) 乙类药品费用1000元,由该职工首先自付20%,即200元;

(3) 甲类药品费用5000元和乙类药品费用的80%(即800元),共5800元与其他应纳

医疗险需要注意的问题

page1

保证续保

保证续保条款是指,在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。

健康保险管理办法:第二十条,含有保证续保条款的健康保险产品,应当明确约定保证续保条款的生效时间。

含有保证续保条款的健康保险产品不得约定在续保时保险公司有调整保险责任和责任免除范围的权利。

若是保证续保,便有“两个保证”

保证承保和保证费率

虽然很多家公司有保证续保的成功,但实际上只能做到第一个保证—保证承保。

但无法做到第二个保证—保证费率。

第一个保证

如果条款里连保证承保都没有,可以试想一下:在这一年里,你因生病住院花销甚大,不过社保+医保基本都报销了。但保险产品不是保证续保的,在第二年拒绝续保。此时因为已经是病体,再投别的产品时,很可能因为既往史就被拒保。这时医保因为你是病体而显得尤为重要,却无法投保了。

第二个保证

费率保证是不现实的,如果在未来医药费猛然上涨或者医学上的重大突破,这时依旧保证费率的话,保险公司全体员工是不是要集体喝西北风了

有人说:那保证费率不变,保额也不变不就行啦,重疾险不就是这样的吗?

重疾险的发生概率相对来说是确定的,比如说有位精算师列的—人生中发生重疾的概率是72%,我只能说不愧是精算师........而且重疾是定额给付,并且给付次数确定。

医疗的特点还是在面积广,一旦包含的东西多了,风险程度就大大增加了,一款好的医疗险的风控一定要做的很好,曾经的大公司AIG出了保证费率的医疗险,结果就是赔穿了。

而且相对来说保额相对就不够了,一个连最基本保障都没有的产品是走不远的。

page2

免赔额

又称“自负额”,是指在保险合同中规定的损失在一定限度内保险人不负赔偿责任的额度

假如一款医疗险产品一年300元保额300万,这么厉害,简直像捡的哎。为什么这么便宜呢?原来免赔额2万元....

就是说在这一年内经社保报销后的花销,累计超过2万元,才开始用医保报销。不过有免赔额的医疗险的特点在于除掉杂七杂八的小开销,真正的解决掉大问题。

增值服务

现代医院的特点在于:多、慢、挤、杂,一个手术可能给你安排到一两个月后。

很多医疗险的增值服务:专家门诊协助预约、健康咨询、安排病床等等。

高端医疗甚至有专家会诊、直付功能,直付功能就是给一张直付卡,看病刷卡就OK。跳过了先垫付再拿保单去解决的麻烦环节。更解决了因为高额医药费而垫付困难的问题。

住院津贴

住院津贴为被保险人在住院期间发生的医疗费用按事先确定的保险金额进行给付。

如果被保险人遭遇意外伤害事故,并自意外伤害事故发生之日起180天(含)内,以此为直接且单独的原因导致伤害而住院治疗,我们会按要求给予补贴。

产品举例—乐建一生

保险期间内,若在向保险人申请保险金时该被保险人已从社会基本医疗保险统筹基金获得补偿,保险人另按每住院一日 200 元给付住院津贴保,即使报销过了依然能拿到津贴,如果单纯的只有社保是无法做到的。当然,住院津贴是在有社保报销的情况下才可以的。

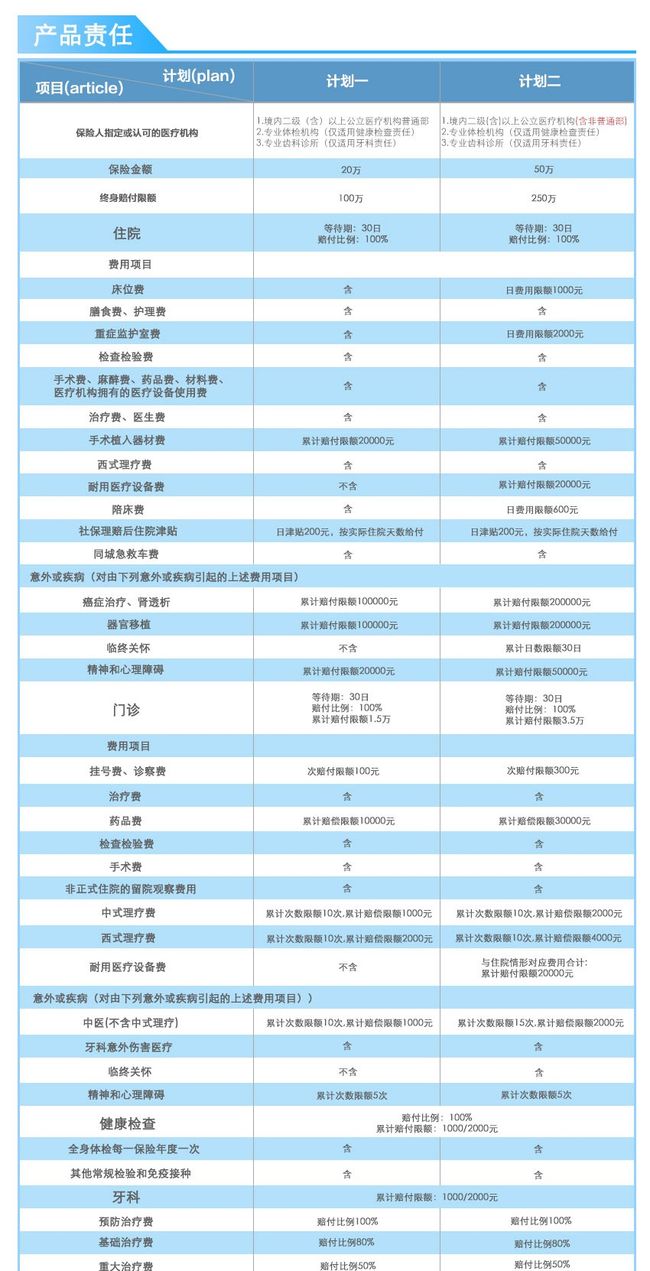

住院

手术植入器材费

耐用医疗设备费

社保理赔后住院津贴

同城急救车费

意外或疾病

临终关怀

非正式住院的留院观察费

精神和心理障碍

健康检查

计划一没有计划二包含的那么全面,但从上述表格可以看出,可理赔的范围非常广,大手术需要的植入器材和耐用医疗设备都有报销,还有同城急救车。

还有临终关怀、精神和心理障碍也都有补偿。不仅仅是医疗,还有更人性化的服务,保障更全面。

易保小结

医疗险要解决的绝不仅仅是简简单单的报销,更是让被保险人在拥挤的医院、繁杂的手续、高额的外用药中快人一步的解决燃眉之急。

即使是一场不大不小的手术,若要排队等1个多月,先不说对身体的影响,对心理的影响都是巨大的,谁不想健健康康的一身轻松呢。

欢迎关注我的公众号

一起从头开始了解保险