图解财报 | 阿里Q2营收同比增长59%超华尔街预期,但并未扩大和京东的差距

东哥解读电商

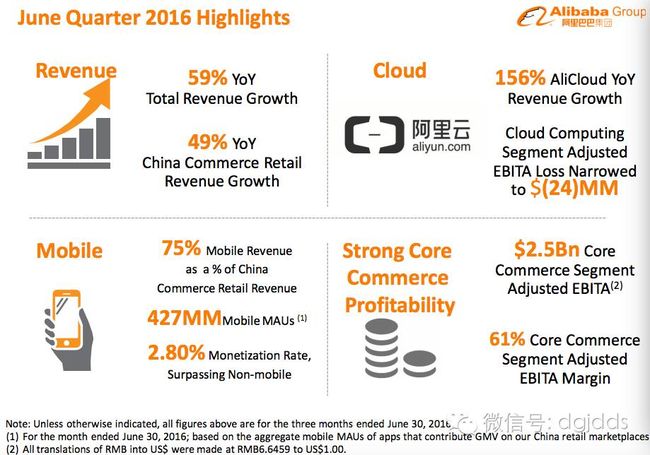

昨天,阿里巴巴公布Q2财报,营收大涨59%至人民币321.5亿元(48.4亿美元),高于分析师预期的302亿元(45.4亿美元)。在剔除特定项目后,阿里巴巴当季调整后每股收益为人民币4.90元。收入则从飙升至321.5亿元。根据汤森路透(Thomson Reuters)调查,分析师们此前预期调整后每股收益人民币4.17元。超预期财报,让阿里巴巴大涨5.08%。

不只是零售商,多元化布局

不只是营收和盈利超出预期,阿里还在很多地方表现抢眼。阿里已不只是一家在线零售平台,业务多元化给阿里带来了更多想象空间!

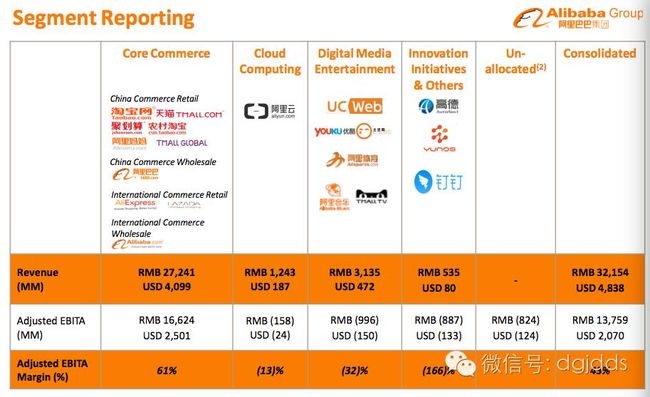

云计算业务方面,本季度收入为12.43亿元,较去年同一季度的4.85亿元上升156%。该业务收入增长主要原因是由于付费客户数按年上升119%至57.7万户,以及付费客户对于云计算服务的使用量增加,带动其对云计算服务的投入金额上升。

数字媒体和娱乐业务方面,阿里于季度内宣布大文娱战略,将相关业务整合至大文娱版块统一管理,这一整合带来的协同效应将促进版块发展及未来增长。数字媒体和娱乐业务的季度收入为31.35亿元,较2015年同期的8.12亿元上升286%。

同时,阿里巴巴集团在YunOS操作系统、高德地图、钉钉等创新业务上持续取得进展。集团与蚂蚁金服的合资公司、提供本地生活服务的口碑,季度内通过支付宝结算的交易支付额达到310亿元,较上一季度增长48%。这意味着竞争对手新美大(美团和大众点评合并后)面临着更加激烈的竞争,市场份额受到阿里巴巴竞争的挤压。

虽然新业务收入增长迅猛,但作为阿里巴巴的长期布局,目前来看还都处于烧钱投入阶段。其中云服务亏损1.58亿,净利润率-13%;数字媒体和娱乐亏损9.96亿,净利润率-32%;高德钉钉等以及其它基础互联网服务亏损8.87亿,净利润率-166%!

第二季度京东金融、O2O,云服务技术和海外等新业务布局损失为3亿元,东哥以为显然投资人对亏损的京东在新业务亏损的容忍度要低得多,反过来说京东为了控制亏损,而对新业务的投入还是远远不够的。

阿里和京东核心零售业务数据对比

阿里巴巴多元化创新业务布局,和京东具有可比性的只有核心零售业务。因为零售业务给阿里巴巴带来了超过77%的收入(国内淘宝/天猫+国际速卖通),以及100%以上的净利润。

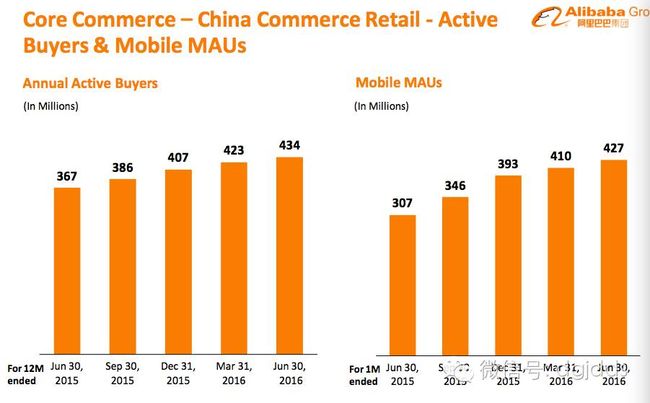

截至第二季度末,阿里巴巴中国零售平台年度活跃买家增至4.34亿,较上季度净增长1100万,同比增长18%,而京东年度活跃用户为1.881亿,同比增长65%;6月移动月度活跃用户达4.27亿,较3月净增长1700万,按年增长39%。京东没有公布移动活跃用户,但目前京东移动订单占比接近80%,同比增长130%。东哥预计四到五年,京东年度活跃用户将会追平阿里巴巴!

阿里巴巴Q2零售业务的交易额(GMV)为8370亿,同比增长24%。其中淘宝同比增长19%,天猫同比增长34%。阿里巴巴厉害之处在于,整体GMV大幅放缓的情况下,其零售业务收入(主要是佣金和广告)依然保持了47%的同比高速增长,也就不奇怪卖家的自然流量越来越少,而购买的流量成本越来越高。而京东Q2的交易额(GMV)1604亿元人民币,同比增长47%。京东增长速度高于阿里巴巴一倍,但绝对值差距太大,短期内还看不到京东的交易额规模超过阿里巴巴的可能。

GMV – GMV transacted on our China retail marketplaces in the quarter ended June 30, 2016 was RMB837 billion (US$126 billion), an increase of 24% compared to RMB673 billion in the same quarter of 2015 and, in absolute dollar terms, a year-over-year increase of RMB164 billion (US$25 billion). GMV transacted on Taobao Marketplace in the quarter ended June 30, 2016 was RMB508 billion (US$76 billion), an increase of 19% compared to the same quarter of 2015. GMV transacted on Tmall in the quarter ended June 30, 2016 was RMB329 billion (US$50 billion), an increase of 34% compared to the same quarter of 2015.

当然,在阿里巴巴财报里面也是第一次展示了“618大促”的业绩,也就是京东店庆日的业绩。今年阿里巴巴加大了直接投入参与618大促,尤其是天猫超市和家电城。从数据可见,快消品同比增长67%,美妆同比增长51%。京东618总订单同比增长60%(没有公布交易额数据),快消品同比增长100%以上。2015年双十一数据,京东的订单同比增长130%,而阿里巴巴当日交易额同比增长60%。目前来看,零售业务京东保持着更快的增长速度。

最后抛出一个问题,留给读者思考!

毫无疑问,阿里巴巴Q2财报表现非常强劲出色。但,一个值得关心的问题是,在京东竞争侵蚀市场份额的情况下,阿里巴巴在线商品零售业务实际表现是什么情况?

阿里第二季度淘宝/天猫等零售平台交易总额8370亿,但,另外阿里公布的集团关联公司菜鸟网络数据显示,本季度平均每日处理4200万件包裹(暂不考虑退换货带来的重复计算),第二季度处理38.22亿件,占国家邮政总局数据的第二季度快递74.8亿件的51.09%。 淘宝总日活跃用户1.7亿左右(2016年5月手机淘宝日活用户1.5亿,日活用户占41%),UV转化率10%,每天产生1700万笔订单,人均产生2.47件包裹,财报第二季度淘宝/天猫客单价为202元,则每件包裹单价为81.78元(考虑到大量9.9元包邮,82元包裹均价还是很高的)。日均4200万件包裹,日交易额34.34亿,第二季度的商品零售交易额就是3125.68亿元!

那么,谁来合理解释一下二者之间5244.32亿的差距?

欢迎在文章后面留言分析讨论,校准业务数据。

有不同观点,欢迎直接评论、回复与东哥互动!建议关注公众号(dgjdds),同时阅读更多独家解读文章.《李成东:阿里越做越重“自营化”,京东却越做越轻“平台化”》

「东哥解读电商」

第一时间,最专业、最犀利的电商行业解读

关于东哥

李成东,电商天使投资人,前腾讯、京东战略分析师。创业者、投资人加微信787977470,请备注信息,知无不言,言无不尽。