基于商品,品类及地域维度对零售业的思考

点击上方蓝色小字关注我们

本文来自于好友的投稿,欢迎关注微信公众号:清晨五点

作为电商从业人员,这两天集中看了Mckinsey(麦肯锡咨询公司)2015年至今的关于中国零售业和消费者的文章,里面有一些有意思的数字和观点。从其引申,浅谈一下我对零售业趋势的一些看法。(这些文章都是公开的,在麦肯锡网站上都能下载,http://www.mckinsey.com/quarterly/overview,列表如下:)

What’s driving the Chineseconsumer - 2016/4.

How savvy, socialshoppers aretransforminge-commerce- 2016/4.

The Modernization ofthe Chinese Consumer - 2016/3.

Here comes the modern Chineseconsumer - 2016/3.

Cross-border e-commerce isluring Chinese shoppers - 2016/2.

Five keys to connecting withChina’s wired consumers- 2015/8.

Why China’s consumers willcontinue to surprise theworld- 2015/5.

首先是一些关于中国零售业的重要数字:

1)2015年全年国内在线零售的销售额是6300亿美元(4万亿人民币)。 (注:这个数字很好记,就是2008年经济危机时中国政府推出的4万亿救市计划,也不知道是巧合还是有意。)在这个数字上,我们又拿了一项世界第一,相当于整个欧洲和美国之和。比美国多80%。(美国为3500亿美元,即2.2万亿人民币)。

2)在线零售销售额占国内零售总额的13.5%,依此推断可以得出国内零售总额为30万亿人民币,占比上仅次于英国。(注:考虑到全国15亿人口,每个人一年消费2万人民币?)

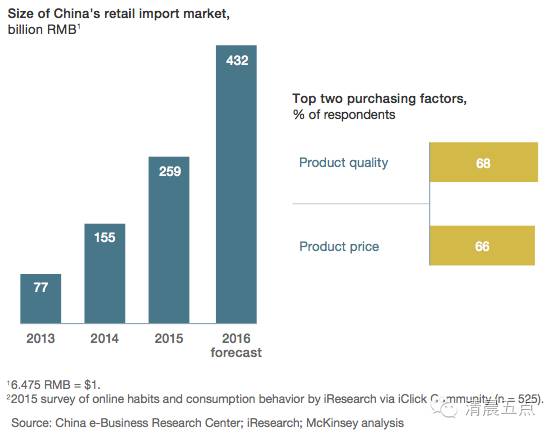

3)2015年跨境电商进口销售额为2600亿人民币,占比电商总体的6%,但是年增幅为50%。预计2016年为4320亿人民币。(见下图)(注:现在跨境电商一片哀嚎,不知道今年这个数字实际为多少。)

4)在传统拉动GDP的三架马车里(投资,出口,消费),消费占比从1985年的51%降低至2013年的34%。(与之相比的是日本61%,美国68%)

将这些文章交叉起来看,我提炼出一些比较感兴趣的观点。(虽然咨询公司的报告会经常被诟病为说些大家都知道的东西,但是里面很多细节还是耐人寻味的。)

-

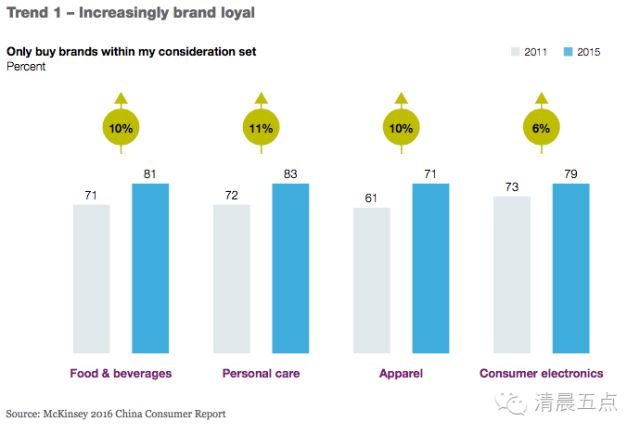

观点一:消费者对于品牌和健康生活的倾向性加强。

对于品牌的选择,消费者都更加倾向于购买“我中意的品牌” (my consideration set)。但进一步的细节是:消费者对单一品牌的依赖度降低。换句话说,我不在乎这个品牌是不是Number One, 但至少我要知道你。

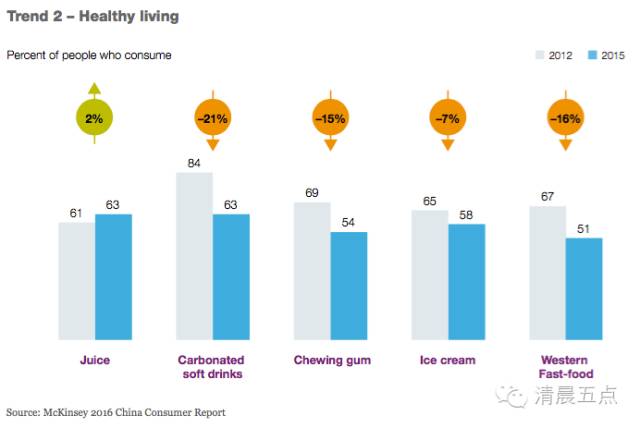

在健康生活的倾向性上,消费者更加选择绿色和有机食品。曾经的大消费品类如二氧化碳饮料,口香糖,冰淇淋,快餐等消费占比均大幅降低,如下图。(口香糖是一个可以探讨的品类,曾经在Accenture时做过绿箭口香糖的项目,以后有机会做些细分研究。)

文章中提到三个案例:

1)Schweppes(品牌为怡泉,可口可乐公司1999年收购)开发了含维生素C的饮料;光明乳业开发的莫斯利安。

2)在购买食品的前三考虑因素里,38%的中国消费者会提到“绿色,有机”。但是在中国,可信的有机食品认证仍然是缺乏的。

3)一些公司会自己建立一套可信的体系,如认证标准和来源作为卖点。文中举的例子是OLE超市 (华润万家集团旗下)。2009年其就成为一家只售卖有机且进口商品的超市。(其实对于这类高档型超市,不仅是定位,更多还是选址,选品和陈列。记得我之前出差深圳时,每次入住京基100酒店,其楼下就有一家OLE。当时这种业态还不常见,非常吸引人,之后渐渐多了起来,知名的如BLT, City Shop, Taste, 以及上海静安寺久光百货下面那家超市,每次结账都要排很长的队,十分夸张。)

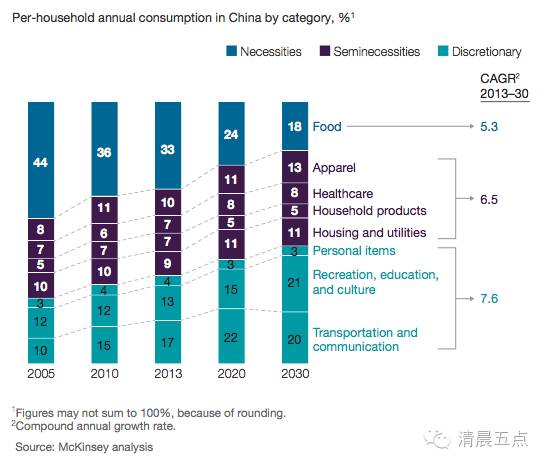

观点二:以家庭为单位的花费占比中,预测到2030年,必需品如食物的占比大幅下降;半必需品如服装,保健品,家居等占比缓慢增长;而自由意愿选择的商品(Discretionary Goods, 这个有点难翻译),即以娱乐,教育,文化,交通为代表的消费将会大比例增加。如下图(深蓝色为必需品,深紫色为半必需品,绿色为discretionary goods)

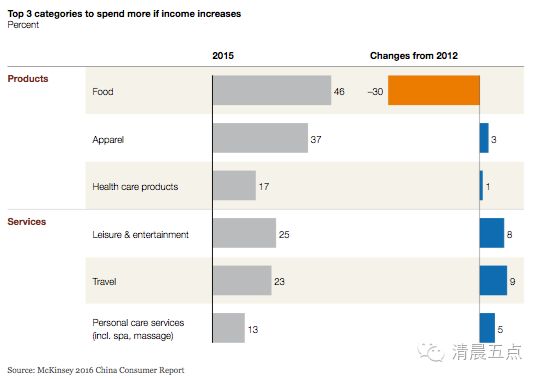

另外一份报告提到消费从商品往服务和体验方面进行转移。如下图:如果收入增长,消费者最愿意消费的三个品类。

以上数据揭示,虽然消费者在商品方面愿意消费的大头还是食,衣,健康产品;但是增长比例已经降低,相反在服务方面的增加花费的意愿性显著增加。旅游方面,出境游增长明显,文章提到2015年一共出境游旅客一共是7000万,且平均一个人出境游1.5次。

观点三:虽然宏观经济疲软,但消费者信心并未受影响。55%的消费者相信他们的收入在接下来5年仍会显著增加。(相比2012年的调查数字为57%,仅下调2%个百分点)。下图为按照地域做的消费者调研结果。

深蓝色区域(集中在中部地区,福建以及西南部地区)的被调研对象更有信心,更相信收入会大幅增加;

淡蓝色区域(集中在长三角,珠三角,京津冀,以及成都地区)的被调研对象会比较保守,对收入会大幅增加的看法趋于一颗平常心;

白色区域(集中在东三省,华北,山东地区)的被调研对象看法会低于平均值。

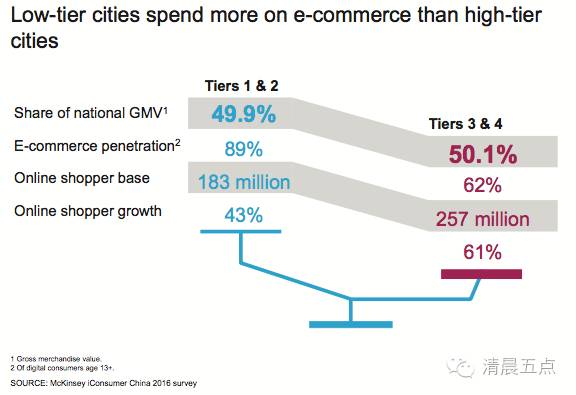

而另一篇文章提到三四线城市的电子商务的消费力量在2015年首次超过一二级城市。在三个指标上:GMV,消费者数量,增长率,三四线城市的电商表现都超过了一二线城市。更让人兴奋的是,三四线城市的电商渗透率还比较低,有较大提升空间。

选择以上的内容,我觉得正好可以反映出零售和快销品行业在商品维度,品类维度,以及地域维度上的一些趋势。

1)在商品维度上,首先叫好不叫座很多年的全渠道(Omichannel)时代将会真正到来,而这种全渠道的目的是从各方面建立与消费者的连接 (touchpoint),区别之前仅在消费终端(POS)。因为当消费者对你没有认知时,出现在消费终端的结果就是无视。以品牌露出举例,无论是通过传统的营销广告,还是通过必不可少的社会化媒体,还是在各种活动或线下的植入,品牌需要更加软性的出现在消费者的生活视野里,同时对于消费者的教育和影响要更加前置,潜移默化地进入消费者的Consideration Set。同时,有条件尽可能入驻多线上平台,目的并不完全是为了销售,而是考虑到国内消费层次的差异和复杂性 - 每个平台接触消费者的力量都有小则几十万,大则百万,千万级,这也是一种建立和消费者的连接。对于非标品,有线下渠道的将会很有优势,这种体验,教育,感知相比单纯线上会更加有效果。因此,可以认为,有大量线下零售地产的零售集团并不会萧条,相反可能会在这一波的消费升级中复苏,而且更有竞争力。

其次要加深对供应链端的把控,包含两个维度:货和物流。根本目的是服务消费者的购物体验, 而良好的购物体验是消费升级的前提。从上面高端超市建立货物供应的标准的例子出发,同样的案例可以对标网易严选,其每一个物品的描述都有类似建立标准的影子。

2)在品类维度上,首选还是做服务型市场如旅游,教育,文化娱乐产业等。如果是做实物性商品,由于消费者更加细分,选择的差异的粒度越来越细,因此大而全的市场将会被垂直市场取代。而在垂直市场里,一些高渗透率如服装,消费者电器,食品饮料等机会性已经不大,可以看一些如家装,护理产品,健康品之类的低渗透率市场。

记得最近和一家创业公司CEO聊,其学的是服装设计,属于连续创业者。现在的创业方向属于生活方式类别,刚融完A轮,对其提供的商品和服务我也非常看好。我曾问他,为啥你不做服装电商?他的回答耐人寻味。他说,衣食住行固然是最大的消费品类,但是也意味着竞争异常激烈,人的智商本来相差不会太大,这时候你想脱颖而出难度可想而知,甚至更加考虑运气成分。相比之下,我更愿意从事现在这个细分品类,但符合消费趋势,有非常大的空间。

3)在地域维度上。作为电商从业者,我们都会讲品类聚焦,商品聚焦,人群聚焦等等。这些都是因为互联网特性,可以低成本触达所有人。但是随着竞争加剧,需求细分,我觉得有必要提出地域聚焦的概念。而且市场上不乏有服务好某个区域性市场而活得很好的案例。那如果从地域聚焦的角度,机会点可以放在中西部地区,三四线城市等,这里有广阔的增量空间。这些市场不需要教育成本,可以一步到位进入零售业的发达阶段。(类似印度的互联网市场跳过PC时代,直接进入移动时代)。而如果定位在一二线城市的,鉴于是存量空间,数据化精细运营还是核心,传统的STP(Segmentation, Targeting, Positioning) 营销理论仍然适用,核心在于对消费者的分层,做好用户画像,进行差异化以及升级服务等。

最后,读完这些文章,最深的感触是现在虽然无论从资本市场还是从舆论上,阵阵凉意不断袭来,但是总的方向上这还是一个好的时代。无论在宏观上,市场总量仍然在增长,还是在微观上,国人好消费的特性,以及技术以及商业模式的不断创新,我对国内零售和消费市场的将来仍然充满了信心。

欢迎加作者微信:Tonyzhu830。请告知职业和公司

如果你喜欢我们的文章,请帮我们转发,关注我们的微信公众号:点拾。

投稿和商业合作,请发送邮件:[email protected]