经济平流缓进——4月宏观经济数据前瞻

一季度中国经济企稳势头已经确定,但考虑到去年二季度较高的GDP基数,经济复苏仍需财政托举,基建投资将继续推动中国经济平流缓进。

文 | 钟正生 宏观研究主管

夏天然 分析师

主要观点

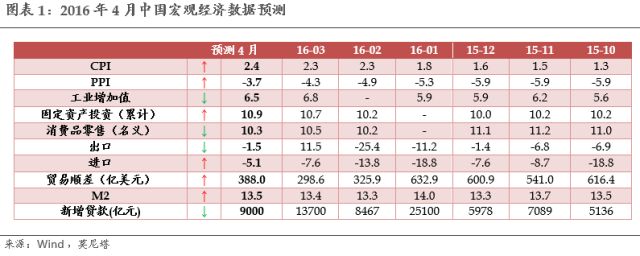

预计4月中国经济继续企稳之旅。4月电力耗煤、钢厂开工均下跌,但工业品价格明显回升,工业增加值增速或略下跌;房地产投资逐渐回落、基建投资保持稳定、制造业投资开始回暖,4月固定资产投资增速或有小幅回升;外需较弱、低基数效应消失,出口或再跌入负区间,而内需的逐渐恢复和大宗商品价格的快速上行则支撑进口继续好转。猪价继续带动CPI小幅回升,PPI则继续受益于大宗商品价格的上行。我们的草根调研显示,企业和个人贷款需求明显减弱,多数银行信贷活动回落,一季度信贷井喷现象或成过往。

总体看来,一季度中国经济企稳势头已经确定,但考虑到去年二季度较高的GDP基数,经济复苏仍需财政托举,基建投资将继续推动中国经济平流缓进。考虑到经济企稳的基础在逐渐夯实,而通胀上行的压力在日益显现,近期货币宽松的节奏或将放缓;但在经济企稳基础仍不牢靠(主要依靠政策刺激)的背景下,谈论货币政策的拐点已至,难免有误判形势之嫌。

物价小幅回升

我们预计4月食品类价格环比小幅下跌,但跌幅低于去年4月;非食品类价格则环比小幅上涨。4月CPI同比升至2.4%,PPI同比降幅收窄至-3.7%。

上月CPI同比2.3%低于市场普遍预期。如果不考虑数据本身的问题,其偏离可能归因于四舍五入带来的偏差,以及基期轮换导致的预测模型偏差。根据新的基期调整模型后,我们预计4月CPI同比小幅上行至2.4%。

食品价格方面,4月以来农产品和菜篮子批发价格指数不断下滑,鲜菜、鸡蛋、鱼肉等食品价格出现不同幅度下跌,但跌幅相比3月明显收窄。猪肉价格受益于生猪供应的紧张局面,4月价格小幅回升,且去年同期猪肉价格环比下跌,因此4月猪肉同比回升较为确定。非食品价格方面,近八年间非食品价格环比在4月均为正值,且今年4月能源价格跌幅小于去年同期,因此对CPI同比的压低作用小于3月。非食品价格同比大概率与往年持平。

工业品价格方面,4月大宗商品价格延续1月以来的反弹,中国大宗商品价格指数为99.75,相对1月中旬的低点已经上涨27%。4月PMI原材料购进价格指数继续大幅上涨至57.6%,为2011年6月以来最高值,已经连续3个月处于扩张区间。上月PPI环比已经实现两年多来的首次转正,预计4月PPI环比继续正增长,同比降幅继续收窄至-3.7%。

工业稳中有降

4月官方制造业PMI指数由上月的50.2略微下降至50.1,仍位于扩张区间。制造业供需均平稳增长:生产指数为52.2,比上月回落0.1个百分点;新订单指数为51.0,比上月回落0.4个百分点。

从高频数据来看,4月六大发电集团耗煤量同比下跌-7.5%,较上月的-1.9%跌幅加大;但环比较为平稳,日均耗煤甚至从上月的55.2万吨略涨至55.8万吨。截至4月29日,全国钢厂高炉开工率继续上升至78.9%,但同比下跌10.1%,跌幅较上月扩大2.8个百分点。南华工业品价格指数已经回升至1465,刷新2015年下半年来新高,同比增速为2.0%,是2013年2月以来首次由负转正。

综合判断,我们认为4月工业增加值将稳中有降,预计当月同比增长6.5%。

投资平稳上行

房地产投资方面,一季度房地产投资超预期增长6.2%,房地产销售对投资的拉动已经显现。4月房地产市场分化进一步加大,主要是因为一线城市出台了各种限制政策,新房、二手房量跌价稳,而二线城市则成为调控的获益方,市场热情火爆。我们在专题报告《房价,也许只是地产投资的“面纱”》中提到,今年的房地产市场与2013年类似,很可能会出现“量跌价涨”或“量跌价平”的现象,目前调控政策对销售面积的打压还难以撼动价格趋势。百城住宅价格指数显示,4月一、二、三线城市住宅价格同比分别上涨26.4%、4.9%和1.8%。我们预计全年房地产投资增速会下行至2%,但作为房地产投资的主要推动力量,重点二线城市4月拿地热情仍然高涨,或能避免房地产投资的过快下行。

1-3月工业企业利润同比增速高达7.2%,较1-2月增幅扩大。工业品价格上涨,盈利预期持续好转,可能带动制造业投资上行。预计制造业投资下滑趋势或将有所缓解。财政发力的主要对象仍是基建,3月基建投资增速已高达22%,为2014年8月以来的最高增速,预计4月增速略微上涨或持平。

综上,我们认为1-4月固定资产投资同比增速会上涨至10.9%。

进口继续改善

出口方面,4月波罗的海干散货指数(BDI)持续回升,但我国主要出口国的制造业PMI指数并没有明显好转,美国4月的多数经济指标也不及预期,4月PMI新出口订单指数也较上月略有下降,足见外需依然较为疲弱。3月出口同比的大幅回升主要是因为低基数效应,4月份该效应大幅减弱,预计出口同比会再次回落至负区间。

进口方面,3月PMI进口指数时隔两年返回扩张区间,但4月PMI进口指数为49.5,又落入收缩区间,证明进口回暖动力不足。但内需的逐渐恢复和大宗商品价格的快速上行也支撑了进口,预计4月进口增速仍会回升。

综上,预计4月出口较3月明显回落,进口同比跌幅继续收窄,分别为-1.5%和-5.1%,贸易顺差扩大至388亿美元。

消费略为下降

1-3月社会消费品零售额同比增长10.5%,略高于预期。3月消费增速的回升主要受到春节效应的影响,因春节期间部分商品消费会推迟;且去年春节较晚,基数效应对3月的同比增速上涨有一定帮助,而4月份该基数效应已淡化。4月PMI从业人员指数显示,制造业就业略有下降,非制造业就业略有好转,但二者仍处收缩区间,整体就业状况平稳。预计4月消费同比增速会略微降低至10.3%。

信贷投放减弱

从我们对银行业的草根调研结果看来,4月信贷投放指标从3月的56%下滑到-36%,信贷投放从整体性扩张开始变为多数银行信贷活动回落。部分银行信贷投放减弱的主要原因有二:一是一季度信贷冲量,银行消耗了很多储备项目,基建类贷款在1季度高增长后开始正常化;二是银行为控制风险,对部分行业仍在进行额度压缩。

从需求方面看,企业贷款需求与银行意愿不匹配的情况在全国多地都比较突出。优质大型企业出现贷款批准额度明显大过需求的情况,而较差的企业则难以贷到款。4月个贷需求仍在上升,但由于楼市调控政策的推出,个人按揭贷款需求已经明显减弱。预计4月新增信贷约为9000亿元。

3月社会融资规模高于市场预期,除了信贷持续放量外,企业债券融资也再创新高。但4月以来,信用违约事件频发,一级信用债市场认购热情已经下降。上百支信用债推迟或暂停发行,抑制了企业的直接融资。预计4月企业债券融资明显回落总体看来,货币投放或略收紧,企业债券融资明显回落,会给4月社会融资规模带来“双杀”效应。不过,考虑去年基数较低,我们预计4月M2同比增速为13.5%。

(与作者联系发邮件至:[email protected] [email protected])