如何打造一款真正满足中国家庭理财的产品?

文|点拾投资朱昂(微信号:dianshi830)

导读:相比美国的各个产业,我们发现中国在许多行业已经实现了快速追赶,无论产品还是公司体量都不亚于美国的龙头公司,包括消费品、互联网、部分制造业等。但是有一个行业中国远远落后美国:资产管理行业。相比美国动不动上千亿美元的资产管理规模,中国整体主动管理的资产规模还很小,甚至大部分基金公司主动股票管理规模,还比不上美国的对冲基金。

到底是哪里出了问题呢?为什么中国人把钱都放在银行,而不去购买资产管理产品呢?今天我们访谈了西部利得基金总经理助理周平,和此前的访谈不同,周总更多从产品设计的角度和我们分享他是如何看投资的,以及他认为应该如何解决中国资产管理行业的问题。

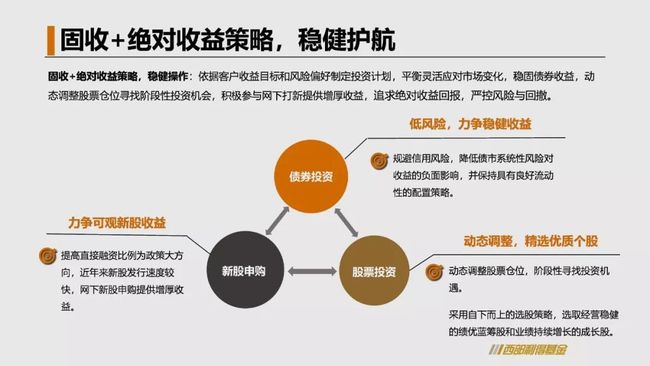

周平认为,从用户真实需求出发,大部分中国家庭会满足比银行理财收益率更高,但是波动率和风险比股票基金更低的投资产品。把钱存银行是基本上无风险的,对应的收益率也很低。把钱去买股票,风险很大,对应的波动率也很高。过去许多持有人买股票基金最终没有赚到钱,和产品高波动的特征有关,背后也是中国股市牛短熊长,波动较大的特点。他认为,通过固定收益+绝对收益相结合策略,能够打造一款满足中国家庭理财需求的产品。以固定收益提供稳定的收益基础,加上绝对收益进行增强。特别是最近科创板的推出,让曾经的打新专家周平,能有机会给产品带来更高的收益率。

本文将给阅读者带来几个方面的价值:1)从一个资产管理人角度去看目前公募基金的问题;2)真正从用户需求出发,理解大家需要什么,为什么前几年P2P能一下做那么大;3)作为一家中小基金公司,如何利用自己的资源禀赋打造具有竞争力的产品。以下是我们的访谈全文:

1. 朱昂:您是怎么看待投资这件事的?

周平:作为一个资产管理人,我认为投资不仅仅是收益,更要从用户体验以及持有人能否赚到钱这个角度去思考。我对于投资的理解,是从如何为持有人创造收益角度出发,所以我更重视产品设计。

对比国内和海外资本市场的产品,还是有比较大的差异。海外量化投资比较多,有大量的量化对冲类产品,并且高度依赖模型和计算机。这种产品很少暴露很高的风险头寸,为客户提供稳定的收益。通常来说,量化对冲赚取的是市场中性的钱,不依靠市场本身的Beta。

国内资本市场开放比较慢,行业相比海外也很年轻,公募基金走到今天也才20年。从产品类别看,量化产品还处于比较前沿和初期的阶段。我们目前还是以传统的两类资产为主:股票和债券。

从产品分层角度看,国内市场有很明显的中国特色,分层很明显。我们拿现金管理类产品举个例子。国内发行现金管理类产品的有银行理财、信托类产品和公募基金的货币基金。虽然银行的现金类产品有一部分监管优势,流动性也很强,是这个市场最大的玩家,但是并没有影响公募基金的货币基金产品壮大。

2. 朱昂:您举得现金类产品例子很有意思,银行做的很大,但是公募基金的各种“宝宝类”产品也规模不小,背后您觉得为什么会出现这个现象?

周平:我们拿现金类产品的分层举例子,是想说明单一品种或者策略的产品,目前已经细分比较充分了,用户的选择非常多。只是很多时候老百姓搞不清楚货币基金和银行的理财有什么区别。银行最强的是渠道,基金公司现金类产品能做大的,需要很强的手机端流量和电商渠道。

说完了现金类产品,我们再看债券类产品的差异。债券类产品,基于资产提供方的不同,导致产品策略的不同。

我们发现大部分时候,我们是供给创造产品。市场上有什么样的资产,大家就围绕这个资产提供产品。比如股票基金,也是不断增加股票类别的供给。过去一度很火的定增产品,也是特殊时代延伸出来的产品。

围绕这些资产,基金公司和券商都会设计出各种各样的产品。我们从过去那么多年的发展来看,中国理财产品中固定收益占大头,金字塔的顶端是权益类产品。过去股债混合的基金产品我们一直做不大,一直到2014和2015年,市场上出现了一批固定收益增强型产品,比如当时的打新产品,才把市场做大。而且这还和打新类产品需要先交钱的模式有关。真正的股债混合类产品,规模一直没做起来。

3. 朱昂:您认为是什么原因导致了股债混合基金规模在过去一直做不大?

周平:股票和债券混合这个理念是非常好,两类资产之前的相关性并不大。过去股债混合基金做不大的原因是一开始这两类资产比重就受到了严格限制。事实上,股票和债券的仓位应该基于管理人对于市场的判断做投资。此外,这类产品的收益计划并不明确,波动率也没有得到有效控制。

但是我们看纯粹的股票产品和债券产品,其实都有其内在的问题。

历史上中国大部分股票产品的收益率,并没有出现长期向上的结果,这和A股市场自身的牛短熊长特征有关。到了股票基金的持有人这边,大部分人其实并没有赚到钱。我们看到经常一个基金收益率在最高峰时,持有人快速增长。当基金净值到了底部时,持有人数量也极少。基金经理本质上应该为持有人创造价值,但从结果上并没有出现这种情况。

我们再从自己的资源禀赋出发,中小基金各方面条件不能和大基金相比。公募基金在传统的股票类产品上,很难出现大的格局改变。头部基金公司很长一段时间会保持自己的领先位置。

在固定收益类产品上,大的格局也基本上确定了。银行一定是这个行业的超级大玩家,相比之下,公募基金在债券主动管理的竞争力不强。相比银行,公募基金的问题是在资金端的不稳定,每一次债券市场出现大的调整,都会对公募基金产生比较大影响。比如2013年债券市场的大调整,出现了连锁反应。当公募基金的债券产品净值下跌后,因为持有人结构是散户,你一定会面临赎回。有了赎回你不得不卖出债券,从而导致债券价格进一步下跌。最终,这些债券在底部都被负债端更稳定的银行接走了。

由于负债端很稳定,银行相比公募基金有着很强的优势。而且银行对于交易对手的了解也更清楚。所以做债券,基金公司没有优势,过去有大量的存量债券基金,都是受益于牌照优势的。

不同类型的金融机构,都有其独特优势和局限性。比如固定收益类产品,银行的优势比较大,基本上垄断了规模。但是权益类产品,基金公司的优势又明显超过银行,而且头部基金公司的资源优势更加明显。

4. 朱昂:非常有意思,和大部分投资总监不同,您思考产品设计非常多,想了解您过往的经历是怎么样的?

周平:最初我也是做股票研究的,2008年在国联安基金做研究。到了2009年开始做新股的投资和研究。2012年的时候新股一度停发,到了2014年又重新开始。当时新股发行的规则是,一个账户可以报三个价格,在当时的规则下,打新账户越多,优势越大。我们当时在国联安基金只有一个账户,但是由于我对新股定价的研究比较深入,新股中签的概率很高。

在2014年1月的新股发行中,当时我的产品中了7个新股,为基金取得了4.5%的单月收益。2014年12月的新股发行中,我又全额申购了国信证券,为基金获得了13%的单月收益。

在2015年我加入了西部利得基金,但比较不凑巧的是,2015年7月新股暂停了。在那段时间,我一直在思索用户真正需要什么样的产品。

我们这个行业比较粗放,大家都是被市场驱赶。用户的要求很简单:跌的时候不跌,涨的时候大涨,这个是几乎不可能实现的。同时,我们发现这个行业基金经理整体从业年限并不长,说明淘汰率还是很高。可是即便如此,持有人还是不满意的。大部分持有人的产品体验是不好的。

我自己一直在反思,这中间到底在哪里出问题了。是不是我们目前的资产管理产品属于早期的产品。产品特性是受资产特点所左右的。而我们的资本市场,和美国的长期牛市又不同,这也导致基金经理在中国特别不好当。

5. 朱昂:的确如此,中国基金产品的持有人,绝大多数其实没有赚到钱,但权益资产放在全球看,应该还是不错的产品,你有什么办法解决这个问题吗?

周平:在中国市场,单纯做股票并不好,因为市场波动很大,牛市很短熊市很长。持有人的体验其实是很差的。那么单纯做债券行不行?我认为也不行。公募基金债券产品受制于负债端不稳定,一旦大量赎回,要被迫卖出。甚至有一些债券产品最终还是给客户亏钱的。

单一类产品很难给投资者带来持续的收益。

作为一个好的资产管理人,其实你应该帮助客户来择时。这意味着你需要告诉你的客户,什么时候应该来买我的产品,什么时候应该卖出我的产品。前者相对容易做到,后者在我们资产管理商业模式下,几乎不可能做到。极少有人能有革自己命的勇气。

所以我开始想,我们能否走需求创造供给的道路?客户有什么需求,我们就提供什么产品。客户的需求看似一直变化,其实又是不变的。他们需要长期稳定的收益。我们应该根据客户的需求改变供给,创设出客户真正需要的产品,你买就行了。

6. 朱昂:所以你在创造一个新的产品出来,能满足大部分用户的真实需求?

周平:客户真实需求的收益率是多少?同时这个收益率对应了多少的波动率?我举一个很大的资产品类:P2P。大部分P2P提供的收益率在8-10%之间,但是收益率很稳定,而且基本上没有什么波动率,许多用户就买了。虽然证明大部分P2P其实是骗人的,但背后反应了用户对于产品收益率的大致需求。

我的出身是做打新策略的绝对收益,通过打新对收益率做一些增加,然后再结合一部分固定收益,就能把8-10%左右的收益率跑出来。我想做的是一款股票和债券结合的产品,做单一品类我没有什么优势的,比不过银行和头部基金公司。

股票和债券这两类资产的供给很大,如果能把这两类资产的配置做好拼接,就能给客户创造稳定的收益率。这里面也牵涉到团队的搭建,大家需要在同一个频道上沟通。买股票的不一定要比别人牛,但一定要以绝对收益为目标。做债券的,你要对不同品种的大小年有评估能力。我们做这个产品,对于股票,债券都要懂。

这一定是非标准化产品,不应该限制股票和债券的仓位。每一年基于我对大类资产配置的观点,我的股票和债券仓位都会变化,投资策略也会变化。

比如说在今年,春节前我们就判断股票市场的隐含回报率比较高,把仓位抬高,抓住了底部反弹到3000点的波段。这种波段是我们希望把握的,到了3000点股票的隐含回报率比较一般,我们就把仓位降下来。如果下半年还能抓住一次波段机会,股票策略今年贡献的收益就很可观了。

7. 朱昂:我们看到美国股市的指数表现很强,年化收益率过去20年平均有7%了,但是中国市场因为指数表现很差,所以需要给用户提供这种股债结合的产品?

周平:A股有其自身的特征,牛市比较短,熊市比较长,而且波动率比较大。特别是这个高波动率,是我们希望克服的。对于持有人来说,赚不到钱一个很大因素就是产品的波动太高了。

我们想打造的这款产品,即使在没有打新收益增加的基础上,通过股票和债券结合,能够取得比货币基金和债券基金更好的收益率,并且将回撤进行有效的控制。

事实上,我在2015年发行了这样一批产品,在2016到2018年运行下来,取得了5.5-6%的年化收益率。这个收益率其实没有达到我们7%的年化收益率目标。波动率也有一些高于我的目标。当然,比较现实的原因是2018年权益市场整体表现特别差,对于收益率有一些拖累。

8. 朱昂:显然,对于股票和债券结合的产品,需要一个团队去支持,单一个人要对不同资产有深度理解很难,您的团队是如何做到的?

周平:我们在团队磨合上花了很多时间。坦率说,股票和债券团队的融合,是非常困难的。我们保持了透明的内部沟通,团队也要有一定的视野发现各种机会。我们团队也引进了做量化投资的人才,帮助我们做权益类投资的优化。

更重要的是,我们团队整体比较稳定,过去那么多年没有什么变动。

正好现在科创板推出,我打新专家的能力也能得到合理发挥,会对长期收益率进一步带来优化。

许多基金公司也有混合基金产品,但基本上都是一个人做管理,这个人要么是做股票出身,要么是做债券出身,很难真正做到全面。而且我们看到有些产品的设计有些缺陷,把股票仓位放得比较高,在40%到60%之间。在A股市场,股票是经常需要保持低仓位的。

9. 朱昂:从产品类别上看,其实国内中间段收益率的产品是有些缺失的?

周平:在中国家庭的资产配置金字塔中,基本上是两极分化。绝大部分在收益率很低的货币基金和银行理财产品,要么是在高风险高波动的股票上。其实中间8-10%收益率,但对应波动率比较小的产品,还非常少。

未来应该是进入资产管理2.0时代。资管2.0时代是一个服务理念,用户持有基金产品的体验应该获得全方位提升。通过股票和债券的大类资产配置,帮助用户解决什么时候买,什么时候卖的问题,较为稳健地获得预期回报。

用户其实是不知道如何择时的,你也不应该让用户去做择时,而是通过产品帮助他们实现。

我们今年开局收益率不错,希望尽量把产品收益率做得高一些,如果到了明年,我们能够取得五年平均7%的年化收益率,那么用户看到这种产品后的需求还是会比较大的。

我希望我们的产品对于用户是清晰的,用户买的,就是他们看到的。所见即所得。

10. 朱昂:其实大部分人会满足你说的那个收益率,只要波动率能够控制住,给用户放心的收益率?

周平:资产管理人,要针对行业的现状,拿出解决方案。其实大部分中国家庭,并不满足于目前理财产品的收益率,但是因为怕本金受损,只能将就于买货币类产品。

未来中间层的产品供给增加,资产管理行业主动管理规模才会逐步做大。

11. 朱昂:最后,您怎么看这一次科创板打新带来的机会?

周平:这一次科创板的启动,将新股定价权交还给机构投资者,会带来很大的机会。我个人觉得科创板打新收益率会比较高,因为有跟投机制,导致科创板公司的发行价格不会很高。

最近我们在密集进行市场路演沟通,大家都很看好科创板的未来,我们认为会带来大量优质企业的上市,并且发行速度可能会比较快。而且市场化打新的方式,也让有专业能力的人,有机会为持有人创造更多的机会。

长按识别二维码关注公众号:点拾投资