泡沫与羊群现象,通常被认为是人们“非理性”行为的结果。然而,常被忽视的一点是:这种群体层面上的非理性行为,实际有着个体层面上的理性逻辑。本文尝试从博弈论和信息经济学的视角,分别为泡沫和羊群现象提出一个“非理性”以外的解释,可以帮助理解中国如今的北上深房价泡沫,以及中国钢铁、光伏等行业大规模产能扩张至过剩的现象。

一、泡沫现象:信息不对称下的“共同理性崩溃”

1637年2月的荷兰,一株名为“永远的奥古斯都”的郁金香卖出了6700荷兰盾的高价,当时,这个价格足以在阿姆斯特丹运河旁边买下一幢豪宅,荷兰人平均年收入也不过150荷兰盾。然而,仅仅几天之后,郁金香泡沫破裂,一周之内价格下跌90%,一些普通品种的价值甚至不如一颗洋葱。历史不重复,但押韵。2016年初的北京,一处11.4平米的学区房,以530万的天价成交,让看惯“大场面”的人们再次跌破眼镜。

显然,无论是过去购买郁金香的荷兰人,还是如今购买学区房的北京家长,这笔天价支出的目的——至少绝大部分——不是消费,而是投机[1],其背后的逻辑是:等花到了手或孩子上了学,我一定可以以更高或至少不低的价格,卖给下一个愿意买的人。凯恩斯将这一现象抽象为“博傻理论”,即投资的关键并非判断其未来的现金流入,而是判断是否会有更大的“傻瓜”将它从自己手中买走。

“博傻理论”只是原理的浅层/白话表述,再向前追究一步,则是信息不对称下的“共同理性崩溃”——即便社会中的每一个个体都是是理性的,但如果无法做到“共同理性(common logic)”,也会得到社会层面的非理性结果,且这个过程可以自我实现、强化,形成泡沫。

以一个游戏作为例子:在一个60人的班级中,老师让每位同学写下一个0到100的数字,然后,将所有同学写的数字求平均值记为A,最终,所写数字最A/2的同学获胜。那么,在这个游戏中,写什么数字最可能获胜呢?分析过程是这样的:假设所有同学都写的是100,那么平均值的1/2就是50;但如果所有同学都意识到了这点,都写了50,那么平均值的1/2就是25;但如果所有同学都再次意识到了这点,都写了25,那么平均值的1/2就是12.5……显然,沿着这个过程一路推下去,应该是所有同学都写0,平均值的1/2也是0,然后所有同学都获胜。但是,即便每个人都极具理性,看到了这个推理过程,就会写0么?很可能不会,因为大家会想,如果其他同学没有这么理性,结果就应该是一个比0大的数,所以,我应该写一个比0大的数。

其中,“如果其他同学没有这么理性”的念头,就是“没有达到共同理性”的含义。事实上,共同理性的要求要更加严格,不光是“不知道他人是否理性”不够,“知道他人理性但不知道他人是否知道自己理性”也是不够的——这个“知道”需要在彼此之间无限次循环下去,才是共同理性。用一个形象的比喻来说:两个共同理性的人,就像彼此正对摆放的两面镜子,无数次映照出彼此。

基于对“共同理性”概念的理解,可以看到,“博傻理论”所描述的现象,实际是建立在信息不对称下“共同理性崩溃”的基础上的——即便每个个体都是理性的,但大家对于社会上除自己以外的所有交易者,有着不同的理性程度的预期,这个预期虽不至于达到“共同愚蠢”的程度,但又因为“过度自信(overconfidence)”现象[2]的普遍存在,人们往往坚信一定会有更大的傻瓜会来接盘,于是愿意以一个显然超过固有价值(intrinsic value)的价格购买商品,最后在群体规模上实现正反馈,让泡沫越来越大。当然,泡沫总有破裂的那天,其大小的上限取决于“到底有多少人,认为除自己以外的交易者有多傻”——哪怕所有人都是理性的。

二、羊群现象:短视下的囚徒困境

羊群现象的一个典型例子是企业过度投资带来的产能过剩,而中国的钢铁行业则是典型中的典型。2015年,中国的年粗钢总产量达到8.04亿吨,接近世界总产量的50%。然而,吨钢利润一两千的日子早已过去,钢厂大规模的产能过剩与亏损现象,早已成了让政府头疼的老问题。

悔不当初的例子总是俯首即是,可世上没有后悔药吃。面对大规模投资导致的产能过剩,我们通常将其描述为“非理性投资”,而事实上,羊群现象的关键不是“非理性”,而是“短视”。通过一个简单的经济学模型,便可看出产能过剩背后的原因。

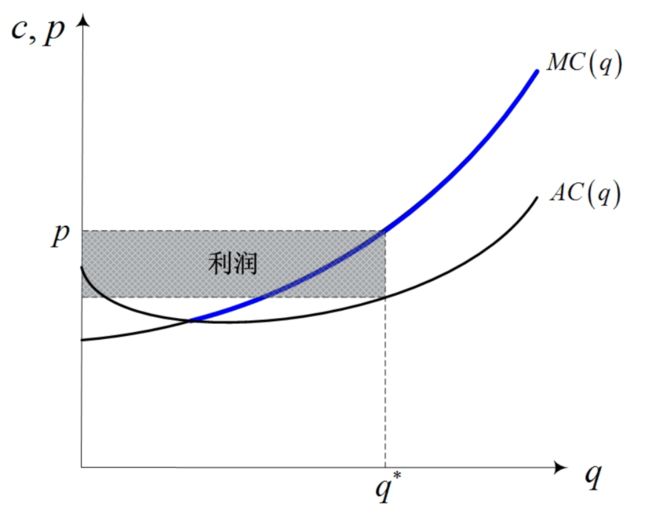

我们都知道,在一个竞争性的市场中,市场价格由供给和需求共同决定。对于每家企业来说,因其规模不足以影响市场价格,是市场上的价格接受者。当市场情况如下图所示时,企业平均生产成本低于市场价格,得到正的经济利润。

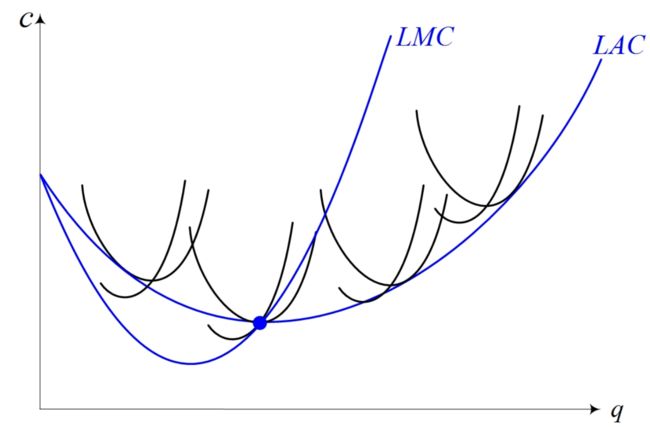

另一方面,我们还知道,在长期中,企业总的平均生产成本与生产规模有关。当规模较小时,企业通常处于“规模经济有效”的状态,即:扩大生产规模,会使得平均生产成本下降,因为更细致的分工可以提高生产效率,降低成本;当规模较大时,企业通常处于“规模不经济”的状态,即:扩大生产规模,会使得平均生产成本上升,通常因为管理成本的上升。生产规模和平均生产成本的关系如下图所示:

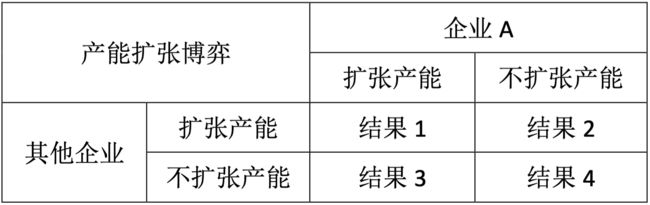

那么,当一个行业发展的初期,所有企业还都规模较小处于“规模经济有效”状态时,面对正的经济利润,假设市场需求不发生变化,以企业A为例,它会做何决策呢?简单地看,他会面对如下一个博弈问题:

结果1:企业A和其他企业同时扩张产能,市场总供给增加,价格下降;企业A的总产量、总收入和总利润变化不确定。

结果2:企业A不扩张产能,而其他企业扩张产能,市场总供给增加,价格下降;企业A的总产量、总收入、总利润都下降。

结果3:企业A扩张产能,而其他企业不扩张产能,市场总供给(几乎)不增变,价格(几乎)不变;企业A的总产量、总收入、总利润都增加。

结果4:企业A不扩张产能,而其他企业也不扩张产能,市场总供给不变,价格不变;企业A的总产量、总收入、总利润都不变。

从以上四个结果可以看到,面对这个类似于“囚徒困境”的博弈问题,“扩张产能”似乎是企业A的一个优势策略。

但真的如此吗?

企业要扩张产能,往往并没有足够的现金,需要向银行贷款。眼下的市场情况使得投资看起来是理性的选择,但长久下去又是否如此呢?在市场需求基本稳定的情况下,企业依据以上逻辑的大规模投资,必将推动供给的大幅增加,使得市场价格下降——如果价格下降到使得企业经济利润为负(甚至会计利润也为负)的情况,银行贷款便无法偿还。

事实上,中国很多钢铁企业如今就处于这样一种状态,连年亏损,又因为“国企”的特殊角色和使命(稳定就业等等),在地方政府和银行的支持下苟延残喘。如果我们回溯整个历程可以发现,正如前文所说:羊群现象的关键不是“非理性”,而是“短视”。如果企业、银行和政府,哪怕只有一方,能早点儿意识到眼前“正的经济利润”并不足以持续,及早退出这个“短视下的囚徒困境”,情况或许不会发展到如今这么糟的程度。当然,其实企业、银行和政府三方都不傻,之所以还是走到了这一步,背后的原因就更复杂了。

三、总结

经济学十大原理之一:人总会对激励做出反应。然而,群体中的个体之间常常存在利益冲突、信息不对称,个体的理性行为也常常在群体层面上导致“非理性”的结果,泡沫和羊群现象是典型的两个——在本文中,看似“非理性”的行为,被“信息不对称下的共同理性崩溃”和“短视”解释,“理性人假设”并没有被击溃。

那么,人是理性的吗?我也不知道。但对于经济学来说,在整个概念/理论体系的支撑下,“理性人假设”是好用的。对于一门学科来说,这就够了。

注:

[1]投资和投机的区别:投资以获得未来的现金流(租金)为目的;投机以获得更高价格转手的收益为目的。

[2]大量心理学研究结果表明,人们往往倾向于高估自己的能力(Jerome D. Frank, 1935),或者高估了自己所拥有的知识和信息的精确性(Fischhoffet al., 1977)。

另:本文关于共同理性的比喻,以及企业短期和长期成本的两幅图,源自北京航空航天大学人文与社会科学高等研究院段颀老师的微观经济学讲义,作者在此表示感谢。