基金 :

投资方式 收益率 10年后 20年后

定期定额 -> 12% 10000 收益相差 收益相差

定期不定额 -> 15% 9397元 67202元

结合长投温度,只要你照着做,就能轻松通过定期不定额投资指数基金,长期坚持可以获得15% - 20%的高收益。

第一步、确定每月投资金额

计算有目标或者没有计划时每月的投资基数

1.有目标时的投资金额计算

养老计划 每月定投

时间20年 定期不定额 329元

目标:50万 定投指数基金

计算公式:

PMT(r/12,n*12,,FV,1)

r:收益率 n:投资年限 FV:预期收益 + 本金 (12:一年12个月,12期;1:期初,0:为期末)

养老计划 = PMT(15%/12, 20 * 12,,500000,1) = -329元(每月应投资金,是每月投出去的钱,因此是负数)

2.没有目标时的投资金额计算(用于资产的保值增值)

2.1确定总存量资金:

确定自己有多少存款 - 应急金(3-6个月基本日常支出) = 总存量资金

(应急金可放在货币基金中)

2.2确定没有增量资金

每月工资 - 日常基本开支 - 商业保险(当年保费/12) = 每月增量资金

2.3 确定自己的风险系数

一秒算出你的风险承受能力(%)

100 - (当前年龄)= (风险系数(高风险资产比例))%

如果你相对保守,可以把100替换成80;如果你觉得可以承担更大的风险,也可以把100调为110。

(每月存量资金 + 每月增量资金 ) * 风险系数 = 每月投资金额

(每月存量资金 = 总存量资金/20, 20个月是学姐的建议,小家伙们也可以根据自己的情况进行调整比如10,15。不过为了分散风险,时间不要太短哦。)

例子:

小花:

年龄:25

储蓄:50000

备3个月的应急金 = 9000元

工资税后:5000元

商业保险:6000元/年

每月基本支出:3000元

风险系数% = (100 - 25)% = 75%

每月存量资金 = (50000 - 9000)/20 = 2050

每月增量资金 = 5000 - 3000 - 6000/12 = 1500

每月定投资金 = (2050 + 1500)* 75% (风险系数)=2662

第二步、根据长投温度确定要投资的基金

找出长投温度最低的那只指数,然后定投追踪这只指数的指数基金就可以了。

你可以选择2018年3月20日温度最低的中证500的场内基金510500或者场外基金代码160119进行投资。(确认过温度,你就是对的基)

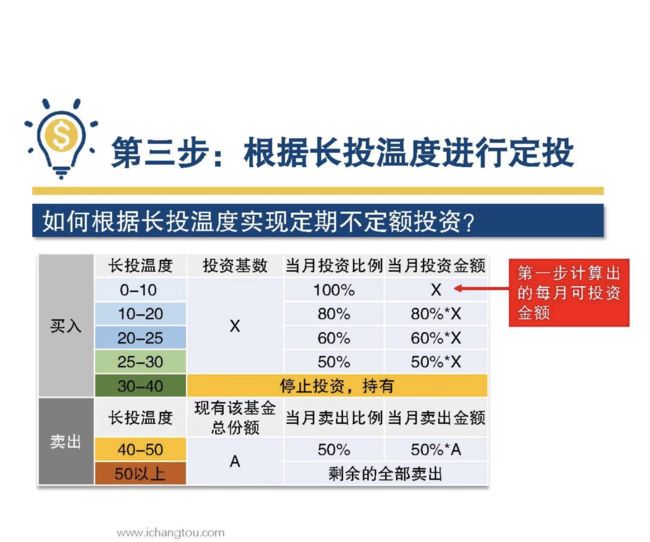

第三步、根据长投温度进行定投,确定买入卖出策略

价值投资的基本原理:在便宜的时候买入投资品,在贵的时候卖出,这样才能降低投资风险,稳定的获取投资收益。长投温度就是衡量某只指数基金是贵还是便宜的量化指标。

等到什么时候温度降到0 - 10度,这可以年末特大促销啊。这可是非常难得的机会呢,我们必须一定不能错过,马上买买买。所以这个时候呢,我们要把当月的投资金额2662元,加上以前每月多余的存在货币基金的资金,全部投入。

当然,对于没有目标的小伙伴,20个月结束之后,你们的存量资金已经用完了,将每月的增量作为投资基数就可以了。

另外,有些小伙伴在买入的时候就发现没有温度合适可以买的指数基金,怎么办呢?我们就暂停投入,把当月的资金都存在货币基金里,等到长投温度变低时,再开始购买。比如从计划投资当月到开始投资的第三个月才有低估的指数,就可以将前三个月的投资金额相加,作为当月的投资基数进行投资;当然,你也可以只投入当月的金额,前面三个月的投资金额留到温度低于10度时再一次性投入。原理是一样的就看自己的习惯了。

如果一定要等到90度,100度再卖,那可能就是千年等一回了。毕竟90度以上,近10年只在07年,15年大牛市的时候出现过两三次,谁也不知道下一次牛市什么时候会来。

第四步、指数切换

当出现另一支长投温度低于当前指数2度以上的时候,我们就要迅速把这只指数对应的基金揽入怀中,从温度高的指数切换到温度低的指数,重复第三步中的买入策略。待所有指数的长投温度都高时再分批卖出。卖出后的钱,作为存量资金,待市场降温出现投资机会后,继续按照以上四步开启下一轮投资。

。

Tips:

切换的温度2度是学姐建议的量化指标,不过如果小伙伴平时比较忙,交易的手续费也比较贵的话,那也可以把切换的量化指标定为5度,不过超过5度以上就一定要切换哦。

获利之后怎么办?

持有基金:当温度>50度,全部卖出获利。

这个时候说明整个市场都贵了,这些钱就先存在基金里,耐心等待温度降低,待市场再次出现投资机会时,再把这些钱作为存量资金,按照简投法的四个步骤,重新开启一轮新的投资。