书籍作者:林明樟

本书作者以浅显直白的语言,深入浅出地解析了财务中貌似遥不可及的三大报表,并结合简洁的事例分析了三大报表中的数值对企业经营的指导作用,与此同时用总结性的口头禅吐露出了企业生存与发展的秘密。实乃是想在财务上有所建树的读者的福音。

单一来看『环肥燕瘦,各有千秋』

(1) 损益表(Income Statemente 或 Profit and Loss)

它告诉我们一段时期内公司的损失或收益。

公式:损益表=收入-支出=账面上的钱

通过损益表,我们可以看出以下内容:

① 细分损益表中的销货收入

运用80/20法则,查看80%的利润由哪些客户提供,如果由单一客户提供,长期来看,风险极大;

区分哪些产品赚钱,哪些是亏钱?哪个产品贡献大,哪个贡献少?以此了解市场情况,帮助公司做好研发资源配置;

查看客户/经营区域是否集中?注意分散风险。

② 通过看连续五年左右的财报,区分一次性收入,确认此公司是否拥有“长期稳定获利能力”,这是阅读损益表的关键

③ 了解公司获得收益的途径:通过增加收入、开发新产品来创造价值、增加收入,而非过度成本管控,应将40%放在成本费用的管控,其它资源放在创造价值上,这是公司长期经营的较佳方向。

④ 通过计算“损益两平点”,即公司不赔不赚的平衡点(总成本=总收入),来供公司决策参考。

⑤ 注意查阅是否对损益表中的“折旧”与“分摊”项目“调整会计制度”,在这个项目上容易作假。

⑥ 注意一种情况“销货收入增加,净利大幅增加,但应收账款也不断增加,以致占总资产的比例也逐渐增加”,由此判定其为财务造假。

⑦ 当应收账款回收天数明显越来越长,可能存在财务造假的情况。

单纯看损益表会出现的问题:

① 损益表上的“净利”只是账面上的数字(是推估出来的),而不是实实在在的现金(净利≠现金);

② 查看损益表时,不能仅看销售收入的绝对数值的大小,而应当以相对的观念来查看;

(2) 资产负债表(Balance Sheet)

资产负债表是反映企业财务状况的一张快照。

公式:资产(Asset)=负债(Debt)+股东权益(Equity)

通过资产负债表,我们可以看出以下内容:

① 看流动资金,确定现金与现金等价物(能在90天内变成现金的金融资产)是否占总资产的比率为25%,最少也不建议低于10%,过低有流动性风险;

② 看存货,从公司所属行业,确定其存货是否过多或过少;

③ 看固定资产、无形资产,看其贬值程度,确定折旧/分期摊销费用;

④ 看资本公积(一次性收入)的类型:股本溢价/资产重估价值/处理固定资产所得收益(如土地)/受领捐赠,这些不能放入资产项目;

单纯看资产负债表会出现的问题:

① 资产负债表是存量、定量的概念,而不是流量的概念;

② 资产负债表反映的是公司的投资与融资活动结果,不反映经营活动;

③ 对于在期末转卖闲置资产,并于下期初重新购回这一财务造假情况,从资产负债表上无法发现与察觉;

(3) 现金流量表(Cashflow Statemente)

体现公司资金流入与流出动向的报表。

公式:期初现金+营运活动现金流量+投资活动现金流量+融资活动现金流量=期末现金

通过现金流量表,我们可以判定公司的“生死存亡”

判定原则:公司没有获利,可以存活很久,但只要一天没有现金,就无法生存下去!【现金为王】

判定公式:自由现金流量(FCF,Free Cashflow)=营运活动现金流量-(该公司为了持续生存下来所需要的)基本资本支出>0

单纯看现金流量表会出现的问题:

① 现金流量表是对前述两表的补充,前述两表从整体上体现了公司的从事三大活动的财务状况;

② 现金流量的概念主要反映了一家公司的短期生存能力,确定其在短期内有没有足够的资金应付开销。

两两交互『暴露问题,获得真知』

(1) 用“损益表+资产负债表”判断一家公司的经营能力

① 应收账款周转率=销货收入÷应收账款

② 存货周转率=销货成本÷存货成本

③ 固定资产周转率=销货收入÷固定资产

④ 总资产周转率=销货收入÷总资产

<1:代表该公司属资本密集型(烧钱)或奢侈品行业,特别留意该公司是否有足够的现金:一般=总资产×25%,最保守10%;

>1:代表该公司整体经营能力相当不错;

>2:通常代表流通业或经营效率特别强的公司;

⑤ 分析账款周转天数(采用两个原则)

快收慢付原则:应收账款快快收回,应付账款慢慢支付;

配合原则:应付账款周转天数=客户给我们的天数;

⑥ 分析存货周转天数

三项改善建议:a) 通过JIT(Just in Time)即时生产与BTO(Bill to order)接单式生产减少存货资金;b) 采用“来料加工”;c) 改变存货的采购频率,对低单价:一次性下单,对高单价:少量多次采购;

⑦ 判定净利率低的企业是否能够存活?

判定公式:投资报酬率>资金成本率

投资报酬率RoI(Return on Investment)=收益÷成本

总资产报酬率RoA(Return on Assets)=净利÷总资产=(净利÷销货收入)×(销货收入÷总资产)=净利率×总资产周转率

RoA相同时的比较,重要性:经营能力>获利能力

⑧ 计算做生意的完整周期

做生意的完整周期=存货在库天数+应收账款收现天数=应付账款周转天数+缺钱的天数

做生意的完整周期<60天,可启动低价竞争;

做生意的完整周期>200天,不要轻易打价格仗;

(2) 用“损益表+现金流量表” 对公司营运活动进行分析

Step1:营运活动现金流量(OCF)>0

Step2:获利含金量=营运活动现金流量÷净利=OCF÷NI>100%

Step3:营运活动现金流量>流动负债

Step4:确认营运活动现金流量、损益表上的净利,两者趋势变化是否相同

以上项目都达标,则公司的营运活动是健康的。

(3) 用“资产负债表+现金流量表” 对资产/负债进行处理

① 对负债,要“以长支长”,不能“以短支长”;

② 对资产,如获得资产,可采用下列处理方式:保留现金/投资/并购/还款/分红,建议优先保留现金(25%以上)与还款;

多维分析『把握现在,预测未来』

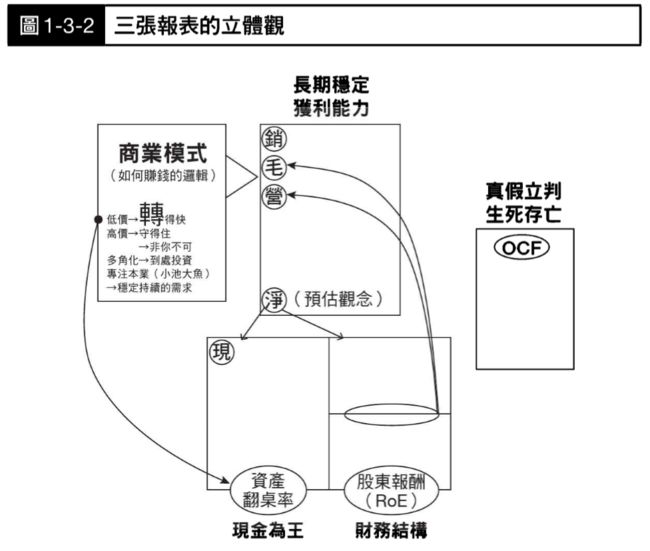

作者多番强调“财务报表不能只看一张或者只看特定科目,需要将三张报表摆在一起才能看出报表的真实性与完整的关联性”“三张报表要合并看,要有立体观”

(1) 三表结合,判断“公司运营如果走下坡,如何确保它是否有本钱撑一阵子?”

① 现金与现金等价物是否占总资产的比率为25%,最少也不建议低于10%;

② 是否采用快收慢付的经营模式;

③ 做生意的完整周期是否够短,越短越好;

④ 每一周期的营运活动现金流量,是否能够稳定地大于零;

以上四项内容是提升公司周转能力的关键。

(2) 三表结合,判断一个公司的“未来价值”

① 阅读连续五年的损益表,判断其是否拥有“长期稳定获利能力”;

② 看资产负债表,计算资产结构,确定其是否合理;

③ 看现金流量表,确定其是否存在资金流动性不足的风险;

④ 两两结合,判断其各项营运指标是否正常。

学以致用:以个人为公司,用三大报表管理财务

(1) 用损益表管控经营活动

就像卖水果的大妈一样,通过简单分析、计算,能够:① 做出产品策略,确定卖什么;② 进行销货分析;③ 算出净利;④ 进行竞争者分析;⑤ 进行存货管理;⑥ 计算空箱率……

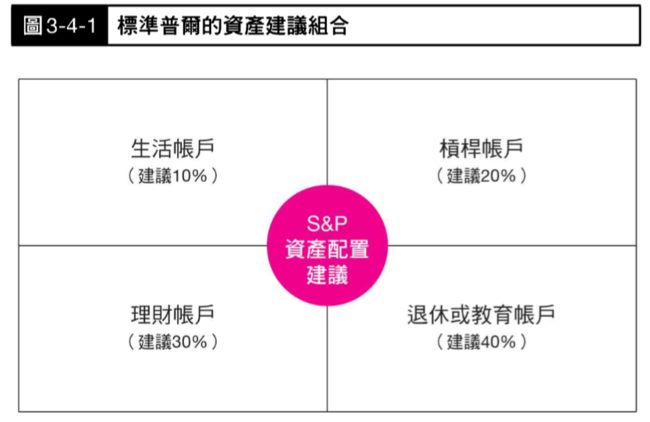

(2) 用资产负债表来完成资产配置

如下图标准普尔资产配置:

(3) 用现金流量表管控短期支出

对于每月身上所留的现金,尽量使自由现金流量(FCF,Free Cashflow)=每月预留现金-每月基本支出>0且不会超出太多。即达到“支出=收入-储蓄”的效果。

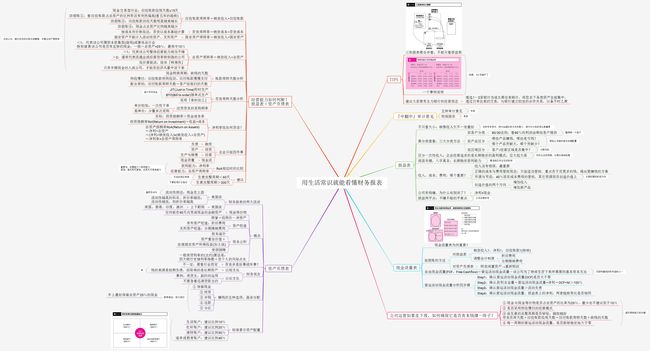

附件:《用生活常识就能看懂财务报表》读书思维导图

END:《用生活常识就能看懂财务报表》于2018年8月30日读完,Altlantice于2018-09-01发布于。