前言

《聪明的投资者》一直是书生大力推荐的,其第二章讨论的是“投资者与通货膨胀”。

今天周末,书生想在此基础上,跟大家谈一下通货膨胀的问题。

中国的真实通货膨胀率

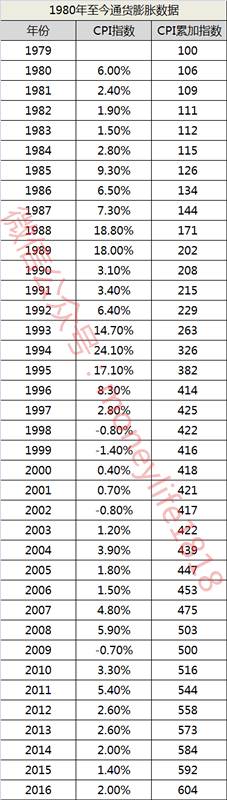

我们先看下官方公布的历年CPI指数:

按照上面的数据,年平均通货膨胀率大概在5%。

当然了,我们都是不信的。在1979年的100元够一家三口生活很好,现在的604元一个人都养不活。

关于中国真实的通货膨胀率,可谓是众说纷纭。书生看了很多专家的研究,基本通货膨胀率在10%左右,也就是7年后,手里的100元现金的实际购买力只有50元了。

货币错觉

我们通常对金钱很敏感,却总是忽视通货膨胀。在心理学方面,这叫“货币错觉”。

情况A:老板给你降了3%的工资,而今年物价降了5%。

情况B:老板给你涨了3%的工资,但今年物价涨了5%。

在现实中,情况B更令大家开心。

衡量你是否投资成功的尺度,并不是你挣了多少,而是在扣除通货膨胀的影响后,你还剩下多少。

怎么战胜通货膨胀?

1.股票可以吗?

很多人认为,在通货膨胀的作用下,公司的利润率和资产价值也会增加,进而推动股价的上涨。

但格雷厄姆认为,单纯购买股票是无法战胜通货膨胀的。因为通货膨胀往往带来的是工资、生产成本的大幅增加;其次,伴随通胀而来的公司债务增加,也会压缩公司利润。

格雷厄姆说的,是建立在不择时购买股票的基础上。书生建议普通投资者多研究动态平衡投资策略,这是目前最简单的资产保值手段。(关于动态平衡策略,公众号后台回复“037”获取往期文章)

2.黄金、邮票、钻石等

格雷厄姆认为黄金、钻石、书画、纪念币等,都无法防止通货膨胀。

我不太认同这一观点,但还是说一下书中给出的原因。格雷厄姆认为,购买一枚罕见的硬币,是投机行为,因为其本身并没有价值。

仁者见仁吧,我们中国人对这些情有独钟。

3.房地产

这是本文的重点,书生详细说一下。

先引用一下书中的原话:

多年以来,直接拥有房地产也一直被认为是一种长期投资,且具有通货膨胀保值的作用。

不幸的是,房地产的价格同样相当不稳定;买家在地理位置、支付价格等方面可能会犯下严重错误;销售商的误导也可能使人失足;

最后,对于资金不是太多的投资者来说,房地产投资很难实现分散化,除非你与他人合伙投资——这会涉及到新的筹款所带来的一些特殊麻烦(与股票所有权并无太大的差别)。

这也不是我们擅长的领域,我们只能对投资者提出以下忠告:“在介入之前,首先要确定自己是熟悉这一领域的。”

针对以上说的房地产投资的缺点,现在出现了REITs基金,几乎完美解决了这些问题。

REITs

先看个生活中的例子:

小王擅长炒房,他看中了万达的三个商铺,但自己钱不够。他找亲戚朋友借了一笔钱,买下了商铺并进行装修、出租。

小王跟亲戚约定好,每年拿出收益的90%进行分红。

REITs基金,即房地产投资信托基金,就是是一种向投资者筹集资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。

跟上面例子一样,REITs基金有点像集资买房子,租金定期分红,同时享受房子升值的收益。

优点:

1.投资门槛低,几千元就能投资房地产。

2.流动性高,变现能力强。

房子出租、买卖、装修手续繁琐。REITs基金就没有这样的问题,需要钱的时候直接赎回,很多基金甚至可以场内买卖。

3.收益稳定,波动小。

因为REITs基金有稳定的房租收入,就算经济再不好,该租房子还是得租房子。REITs基金最大的特点就是分红高,每年把90%的收入进行分红。

REITs基金也会有波动,因为房子的价格是波动的,总体来说,房价是向上的。至于中国房价的泡沫,就留给经济学家研究吧。

4.专业人士管理。

REITs基金是由专业团队进行调研管理,相信比普通人要专业很多。

5.分散投资,便于资产配置。

投资REITs基金,等于同时持有多套房产,降低了投资风险。

国内目前只有四只REITs基金,而且都是投向海外。目前大多暂停申购,就算以后投资,也需要注意外汇汇率风险。

鹏华前海(184801)

鹏华前海是国内第一只类REITs基金,并不是纯正的。

简单说,万科给前海盖房子,前海按年以租金来付款。但万科想立马拿到钱,就做了这么一个基金把钱给万科,租金每年给基金。每年租金要是达不到,万科自己贴钱给基金。

纯正的REITs是自己买房子,长期享受房子租金收益,和房子价格上涨的收益。而鹏华前海(184801)只是享有8年的收租权。

鹏华前海还有50%以上资产参与债券投资,和打新股。

书生左看右看,鹏华前海(184801)更像一个债券LOF基金。鹏华前海封闭期10年,目前只能场内买卖,适合小额投资,流动性较差。

结束语

国内REITs基金刚刚起步,暂时可投资标的很少,未来会越来越多。

我们投资的最低目标,就是战胜通货膨胀。我们一起努力吧!

要有耐心,要有约束,并渴望学习;此外,你还必须能够驾驭你的情绪,并能够进行自我反思。

—— 本杰明·格雷厄姆