在上一篇文章《为什么要理财?不理财就是亏钱!》中,收到了许多多粉丝的留言评论。特别是关于“全款购房与贷款购房”的问题。熊猫投资札记选取了一些比较有代表性的评论来做解答。

@吴哥1000345561:对于农民来说,理财一窍不通,理财的份都是让公务员,银行人员占有了吧?

熊猫君回复:不懂理财没有关系,可以慢慢学习。理财也不是一定要赚到多少钱,最重要的是保持自己的资产保值增值。理财的方式多种多样,收益有高有低,风险有大有小。作为新人,可以选择以余额宝为代表的货币基金、银行理财产品、知名金融平台的互联网理财产品。这些理财产品的年化收益率在5%左右,而且非常稳健安全,适合新手参与。

另外,公务员、银行工作人员不见得都会理财。熊猫君也有一些朋友是公务员和银行人员,他们也不是都精通理财,但是他们都明白理财的重要性。

@志洪43561:理财也是给富人打工,并且有是血本无归,不要给我们穷人洗脑了,上了你们的套有时血本无归连哭的地方都没有。

@熊猫君:既然都是给富人打工,你是希望自己挣得多点还是少点呢?我想大家都希望挣得多点吧。存在银行挣得少,理财就可能挣得多。道理就是这么简单。理财有不同的方式,如果选择了“股票、期货、现货”,以及网贷等确实会导致血本无归,但是诸如货币基金之类的稳健理财方式几乎不会出现这个问题。总之,不要以偏概全,理财既有高风险高收益的项目,也有低风险稳健收益的项目。

@快乐每一天7645561:有良心的文章,只能是富人更富,穷人更穷。银行的钱只借给富人,不会借给穷人,穷人存银行的钱都让富人借去了。钱生钱,穷人存银行的钱永远赶不上通涨。

@熊猫君:感谢支持,道理确实如此。

@点亮星尘:理财是个技术活,要交学费的。人心不足蛇吞象,那样就不好了。会理的能资产稳健增长,不会的搞不好把本金理没了,投资有风险,理财需谨慎。

@熊猫君:感谢。说得非常好。理财的首先要保证本金安全,风险比收益更重要。理财的学费尽量少交些。

@随风61:理论与现实是否会有差距??

@熊猫君:这是必然的。理想很丰满,显示很骨感。但是我们不能因为理论与现实存在差距而就不去实践。我们需要用理论来指导实践,也需要用实践去修正理论。

以下的评论和留言都是关于“全款购房与贷款购房”的问题。熊猫君统一回复。

@贝粉972561:拿70万理财那个怎么没看懂呢?

@刹那永恒:按揭的理财收益233万怎么算的?楼主,70万贷款按揭30年,大概要还100万,你投资70万能达到269万(100 169)?你在逗我吗?

@请叫我j九:贷款70万,30年还下来不止169万噢,接近二百万吧?

wheelee@贝粉4042622(0楼):你这个也太理想了,完全利滚利的理财!你不用还房贷吗?你不是想先理财个三十年然后一次还房贷吧

@没那么简单6286964:不合理,你房贷的贷款利率也比5个点利息高,怎么可能只还本金,不给利息

上面的留言主要反映了两个问题。一是关于还房贷以及房贷利息,二是房贷利息与投资收益之间的差距,以及是如何计算的。

关于第一个问题。熊猫君在文章中已经说得很明白:出于计算简便,没有考虑房贷还款,同时也没有考虑未来的工资收入。

关于第二个问题。实际上反应的就是等额本息还款法、单利以及复利的区别。

单利:只是本金生息,到期后一次性结算利息。每期产生的利息不再计算;

复利:是利滚利,即把上期本金和利息作为下期本金来计算利息。

等额本息还款法:按照每月实际占用的借款金额计算当月利息。他的特点就是每月还款总额固定,但其中的本金逐月增加,利息逐月递减。

比如,熊猫君有3000元的房贷,一共3个月,年利率是12%(月利率1%),那么熊猫君第一个月需要还本金1000元,利息300元;还完之后还剩2000元没有还,于是第二个月要还本金1000元,但利息就只需要还200元(2000元*1%)了;以此类推,第三个月还本金1000元,利息100元。

那我们按最严谨的方式来计算一下熊猫君在上篇文章中的例子:

小王有本金100万,其中30万元用于首付三成,另外贷款70万,期限30年,年利率5%(月利率0.4167%);与此同时,将剩余本金70万用作理财投资,年收益率也为5%,期限30年。那么,等额本息还款法、单利、复利对应的利息分别是多少呢?

房贷利息(等额本息法)

熊猫君以最常使用的“等额本息”还款法为例,首先这里先来看三个公式。其中比较复杂的就是每月还款金额的计算。

每月还款金额=贷款本金×[月利率×(1+月利率) ^ 还款月数]÷{[(1+月利率) ^ 还款月数]-1}

本月偿还利息=本月余额×月利率

本月偿还本金=每月还款金额-本月利息

总之,从公式得出的结论就是,每月的房贷利息是按照当月剩余金额来计算的,随着偿还的时间越来越少。

每月还款金额=700000*(0.4167%*(1+0.4167%)^360]/{[(1+0.4167%)^360]-1}

=3757.92元

房贷利息:65.28万

每月偿还详细结果如下表所示:

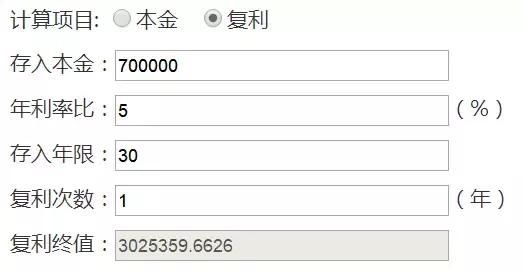

复利投资计算法

复利终值=700000*(1+5%)^360=3025359.6626元

投资收益=复利终值-本金=232.54万

单利投资计算法

单利投资收益:700000*5%*30=105万

同样是5%的年利率,期限30年,但结果就大不同。复利收益能达到232.54万,单利收益为105万,等额本息还款法的利息为65.28万。也就是同等条件下,复利投资收益是等额本息还款法的3.56倍。

结果就是同样的金额,同样的期限,等额本息还款法利息最低,其次是单利计算法的利息,再次是复利计算法的利息。

原创声明:本文由熊猫投资札记原创,已经授权维权骑士进行全网维权,欢迎转载,转载请注明出处。