2020年,还会如此艰难吗?

为了避免美国经济在2020年陷入衰退,美国的家庭必须继续保持消费热情,全球贸易战需要进入和平局面,而且投资者也不能受到无论是美国总统选举还是其他任何事情的惊吓。如果欧洲和中国的决策者为支持增长作出各自的贡献,也会对局面有所帮助,即使他们能采取的手段非常有限。

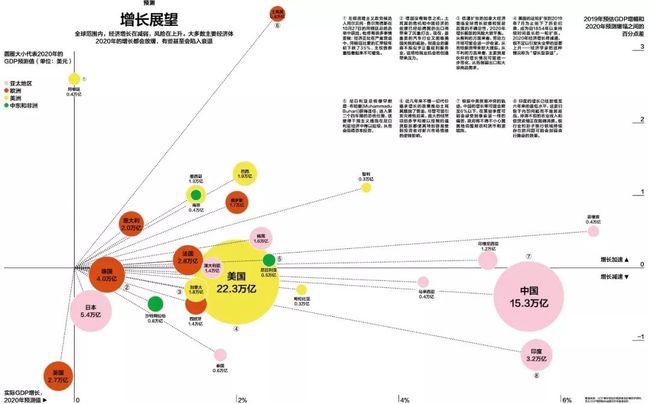

所有这些事情都可能发生。正因为如此,彭博经济研究(Bloomberg Economic)预计,2020年美国经济将增长2%。截至2019年7月,美国经济的这轮扩张已经持续了11年,创下历史纪录。也正因为如此,只关注美国国内经济强劲程度的选举模型才会预测唐纳德·特朗普(Donald Trump)将在2020年11月的大选中获胜。毕竟,消费者的实际收入在增长,失业率处在50年来的低点。

但风险也随处可见。2%的数字将是特朗普当选以来最低的年增长率,而且还一直在被调低。美国的这轮复苏已经是自1854年以来持续时间最长的经济扩张期。有利的情势可能再持续一年,但没人愿意孤注一掷。

笼罩在全球经济上方最大的一片阴云就是贸易,这完全是特朗普一手造成的。这位总统从2018年年初开始发起和中国之间的小规模贸易冲突,从那以后,商业信心和投资方面的调查数据全部开始转弱。国际货币基金组织(IMF)新任总裁克里斯塔利娜·格奥尔基耶娃(Kristalina Georgieva)称,商业信心和投资的骤降导致了“全球性的同步放缓”,这几乎完全是全球制造业和贸易下滑造成的。2019年,全球约90%经济体的增长速度慢于2018年,而且总体增长是十年来最弱的。

IMF预计,2020年全球经济增长将略微加快,主要是因为巴西、印度和俄罗斯等新兴市场经济体的表现会好于2019年。但是,格奥尔基耶娃对全球经济前景的描述是“危险”,并预计到2020年年底,贸易摩擦将使全球国内生产总值(GDP)损失0.8%的增幅——也就是7000亿美元。这大约相当于整个瑞士的经济规模。

特朗普现在对价值3600亿美元的中国商品征收关税。虽然这是中国对美出口额的一半多,但仅相当于中国经济的2.5%左右,只占全球贸易总额的一小部分。对这么微小的一部分全球产出征收关税为何会产生如此重大的影响?答案可以归结为一个词:不确定性。

造成伤害的并不是关税本身,而是这件事意味着支配全球贸易体系运行了几十年的规则可能毫无意义。哥伦比亚大学商学院(Columbia Business School)教授格伦·哈伯德(Glenn Hubbard)指出:“在美国,由政策不确定性带来的商业投资风险溢价可能非常大,超过了企业税降低带来的积极影响。它对投资和供应链的影响是实实在在而且有害的。”哈伯德曾在乔治·W·布什(George W.Bush)政府时期担任白宫经济顾问委员会主席。

这确实是一个问题,因为在战后的美国,持续时间一般的和持续时间超长的经济复苏之间区别就在于,在后一种复苏中,私人投资热潮帮助提高了生产率(人均产出),给经济带来第二轮动力。自贸易战开始以来,商业投资的增长率一直在下降,在这种情况下出现超长复苏的可能性就大大减小了。2018年第二季度的私人非住宅投资较上年同期增长6.9%。最新数据显示,该指标过去12个月的增幅仅为2.6%。

特朗普喜欢说中国正在为贸易战付出代价。然而经济学家倾向于认为,美国消费者会首当其冲地承受关税带来的商品价格上涨的影响,这正是迄今为止针对关税影响进行的调查所显示的结果。但是到目前为止,经济上的最大输家一直是在全球供应链中高度融合并依赖全球贸易的国家,比如德国和日本。这两个国家2019年第三季度的工业产值均低于上年同期。

彭博经济研究预计,德国经济到2019年年底将陷入衰退,2020年只能实现0.4%的增长,不到欧元区整体预测增幅的一半。除了贸易方面的担忧之外,日本从10月开始上调全国消费税,这一备受瞩目的举动也将产生负面影响,这种影响将伴随日本经济迈入2020年。彭博经济研究预计,日本将躲过衰退——但也只是勉强脱险,2020年的经济增长率只能达到0.2%。

自全球金融危机以来,全球制造业还出现了另外两次放缓:第一次是在2012年欧元区发生危机期间,第二次是在2015年,当时人们对新兴市场经济体的担忧加剧。在2012年的那次危机中,欧洲央行最终采取了救助措施,向银行体系大量注入廉价流动性,并做出了“不惜一切代价”的著名承诺。2015年的那一次,中国大规模的刺激措施在一定程度上帮助提振了全球经济。如今,欧洲央行和中国当局也都面临挑战,但他们已不太可能再发挥同样大的影响力了。

正如已经卸任的欧洲央行行长马里奥·德拉吉(Mario Draghi)一直指出的那样,欧元区的问题是,货币政策的影响力即将达到极限。价值数万亿美元的债券已经是负利率,这意味着投资者为了把钱贷给借款人还要向他们付钱。欧洲央行于10月再次降息并同意重启量化宽松政策,即购买债券以帮助维持高价格和低利率。但是,对于这些措施的有效性,欧洲央行的政策制定者们众所周知地存在很深的分歧。一些人认为,这些措施严重扭曲了金融市场,实际上让局面变得更糟。

他们最认同的一点是,在支持经济增长方面,财政刺激措施——也就是政府支出——将是一种好得多的办法。但是,那些有能力花钱的国家并不是经济最需要提振的国家,这些国家的政客也不太热衷于支出。彭博经济研究预计,2020年欧元区的预算将适度放松,其中包括德国。这不太可能对经济增长产生明显影响。

从好的方面来看,如果说2020年的情况有什么不同的话,那就是欧洲政局应该破天荒地不会让全球经济状况变得更糟。新的意大利执政联盟可能会和欧盟达成预算协议。就在几个月前,意大利看起来似乎就要建立一个由民粹主义者马泰奥·萨尔维尼(Matteo Salvini)领导的新政府了,如果是他当权的话,很有可能已经发起了一场代价高昂的最后摊牌。最终的选举结果令投资者感到宽慰,让意大利政府债券收益率创下新低。西班牙和葡萄牙的选举结果也有可能是维持现状。

和几个月前相比,英国脱欧对世界其他地区来说也不那么可怕了——至少暂时如此。英国议会批准了首相鲍里斯·约翰逊(Boris Johnson)与欧盟达成的协议大纲,降低了英国在2020年无协议脱欧的风险,也大大降低了英国经济衰退的风险。

在世界其他地区,土耳其和阿根廷也许是最大的不确定因素。土耳其总统雷杰普·塔伊普·埃尔多安(Recep Tayyip Erdoga)决心推动土耳其的经济增长,为实现这一目标,他将欣然打破传统的经济思维。比如说,他倾向于认为降息可以降低通货膨胀。这种做法在2018年引发了一场货币危机。如果土耳其政府为了实现2020-2022年高达5%的增长目标而采用不可持续的政策,投资者可能再次受到惊吓。该国经济在2019年完全没有增长。

在10月27日的阿根廷总统大选中,持庇隆主义立场的反对派候选人阿尔贝托·费尔南德斯(Alberto Fernández)获胜,这可能在拉美市场引起一些火花并促使阿根廷和I M F决裂。然而,这不太可能给整个经济体系构成威胁。

中国能成为救世主吗?也许会有帮助,但不能像2016年和2017年那样担负起提振全球经济的大部分重任。彭博经济研究预计,2020年中国经济将增长5.6%。中国正在加大对经济的支持力度,目标是防止急剧放缓。另外,与美国的贸易战不知道会给中国带来多大损害,考虑到这么大的不确定性,中国也会谨慎行事,不会一下耗尽所有弹药。

如果你认为这种情况令人担忧,那么你并不孤单。但是,美国还有一个强大的优势:美国消费者。美国联邦储备委员会(Fed)理事理查德·克拉里达(Richard Clarida)在9月表示:“美国消费者的状态是有史以来最好的,我想不出还有比这更好的时期。”相对于收入的债务水平处在40年来的最低点,储蓄率较高,实际消费者支出的增长速度接近3%。

经济衰退往往会把经济学家打个措手不及,而他们预计会出现的衰退通常根本不会发生。几年前,许多预测者在日历中圈定了2020年,认为这是经济衰退可能出现的时间。穆迪分析公司(Moody's Analytics Inc.)的首席经济7学家马克·赞迪(Mark Zandi)在2018年年初警告称,2020年“是真正的拐点。......你将需要采取一些切实有效的政策措施并凭借一定的运气才能避免陷入衰退。”那个时候,彭博经济研究的首席美国经济学家卡尔·里卡唐纳(Carl Riccadonna)也预测经济在2020年可能“迎来震荡”。

考虑到美国利率不再处于谷底而且特朗普减税政策带来的积极作用已经耗尽,人们原本的担忧是这轮经济复苏可能会暂时停滞。然而相反,经济陷入了由政策引发的不确定性浓雾之中,使企业很难提前制定计划。但私营部门仍在增加就业,美国经济当中与制造业和全球贸易关系并不紧密的将近80%的部分仍在以可观的速度增长。

商业界可能对特朗普的贸易战感到惊恐,但到目前为止美国的消费者还不太担心。只要这种状况持续,美国就应该能在2020年避免衰退,但已经没有多少犯错误的余地了。

撰文:Stephanie Flanders 编辑:林一丹、沈航 翻译:杨飞

可点击下方图片订阅最新杂志!

点击你感兴趣的关键词

立即获得关于TA的更多信息!

港铁|特朗普

......