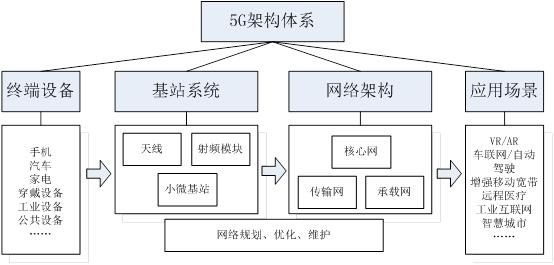

一、5G架构体系

我们将5G架构体系划分为基站系统、网络结构、应用场景和终端设备四个部分,每部分都对应各自不同的产业链环节。

终端设备:5G 的终端设备将不局限于手机和电脑,还将涵盖家电、汽车、穿戴设备、工业设备等,其核心产业链环节为通信芯片、通信模块、天线和射频等部分。

基站系统:基站是提供无线覆盖和信号收发的核心环节,包括基站主设备和室外天馈系统,其中基站主设备为BBU(基带单元),室外天馈系统包括天线、RRU(远端射频单元)等。由于5G高网络容量和全频谱接入需求,天线射频模块集成、大规模天线技术(Massive MIMO)、小微基站和室内分布是基站系统演进的主要方向。

网络架构:为适应不同应用场景,5G网络架构需要进行颠覆性的变革,其关键在于利用 SDN (软件定义网络)/NFV(网络功能虚拟化)技术,形成包括基础设施、管道能力、增值服务、数据信息等不同的能力集,实现网络功能虚拟化、资源集中化、服务自动化、管理操作云平台化。5G 网络架构的产业链包括通信网络设备(SDN/NFV 解决方案)、光纤光缆、 光模块、网络规划运维等环节,其中最核心环节为通信网络设备及SDN/NFV 解决方案。

应用场景:5G 最革命性的意义在于与工业设施、医疗仪器、交通工具等的深度融合,有效满足工业、医疗、交通等垂直行业的多样化业务需求,形成智慧城市、远程医疗、工业自动化、自动驾驶等垂直领域的典型应用,实现万物互联的愿景。其产业链环节主要为系统集成与行业解决方案、大数据应用、物联网平台解决方案、增值服务与行业应用等。

图1:5G架构体系图

二、5G产业链环节重点企业梳理

1.终端设备

终端设备产业链环节主要包括基站芯片、通信模块及天线射频三部分。5G 基带芯片的节奏决定了终端设备的产业进度,主要包括高通、三星、联发科、华为海思、大唐电信等;基带芯片的通信模块,技术复杂度相对较低,国内厂商主要有芯讯通、广和通、移远通信等,终端天线和射频环节技术成熟度较高、工艺量产能力较强的企业有信维通信、硕贝德和麦捷科技。

图2:5G产业链环节(终端设备)重点企业

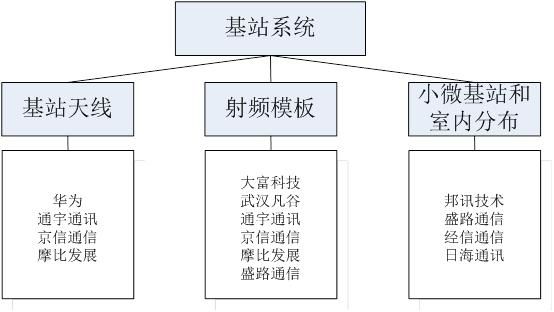

2.基站系统

基站系统包括天线、射频、小微基站等部分,产业链环节主要涵盖基站天线、射频模块、小微基站与室内分布等。

目前主要的基站天线和射频模块厂商包括华为、京信通信、通宇通讯、摩比发展、大富科技(射频)、武汉凡谷(射频)等,小微基站厂商包括邦讯技术、京信通信、佰才邦等。其中通宇通讯、摩比发展、京信通信拥有Massive MIMO 技术优势,且与中兴、华为等主设备商进行过天线射频一体化深度合作;邦讯技术、京信通信、日海通讯(佰才邦合作)、盛路通信(室分天线)在小微基站和室内分布布局较早较深。

图3:5G产业链环节(基站系统)重点企业

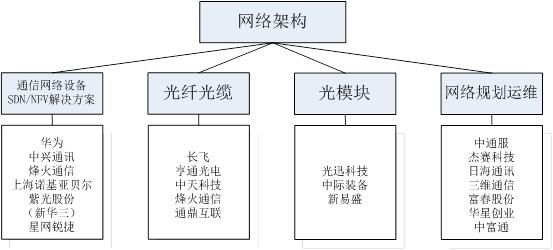

3.网络架构

由于SDN/NFV 的应用,涉及核心网、传输网、承载网等架构将实行重构,其产业链环节主要包括通信网络设备及 SDN/NFV 解决方案、光纤光缆、光模块、网络规划优化和运维。

通信网络设备及SDN/NFV解决方案:产业链最核心环节,市场集中度较高,主流的厂商包括华为、中兴通讯、上海诺基亚贝尔、烽火通信、新华三(紫光股份控股)、星网锐捷等。另外,新华三等 IT 通用服务器厂商,也将在新增的SDN/NFV 网络重构产业环节中受益。

光纤光缆光模块:光纤光缆将主要受益于基站前传和回传网络的建设,光模块将受益于 RRU和 BBU等设备从 6G/10G 向 25G/100G 光模块的升级。光纤光缆主要厂商包括长飞、亨通光电、中天科技、烽火通信、通鼎互联;光模块的厂商包括中际装备、光迅科技、新易盛等。

网络规划运维:包括无线接入网、业务承载网等前期规划设计和后期优化运维,主要包括中通服、杰赛科技、日海通讯、三维通信、富春股份、华星创业、中富通等。

图4:5G产业链环节(网络架构)重点企业

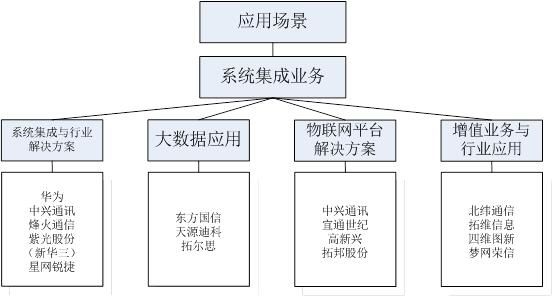

4.应用场景

5G 面向应用场景的产业链环节在于系统集成与应用服务,主要包括系统集成与行业解决方案、大数据应用、物联网平台解决方案、增值业务和行业应用等部分。

各环节的主流厂商包括系统平台综合集成的华为、中兴通讯、烽火通信、新华三、星网锐捷;大数据应用的东方国信、天源迪科、拓尔思;物联网平台与解决方案的宜通世纪、高新兴、拓邦股份;增值业务服务与平台的北纬通信、拓维信息、四维图新、梦网荣信等。

图5:5G产业链环节(应用场景)重点企业

三、部分重点企业分析

1.华为

华为在2013年超越爱立信,成为全球第一大通信设备商,并持续保持稳步增长,不断拉开与其他设备商之间的差距。华为的产品主要涉及通信网络中的交换网络、传输网络、无线及有线固定接入网络和数据通信网络及无线终端产品,为世界各地通信运营商及专业网络拥有者提供硬件设备、软件、服务和解决方案。

华为早在2009年就启动了5G技术研究,2016年,华为在3GPP领导下,积极推动5G全球统一标准,持续投入5G新技术研究创新,积极与运营商进行5G核心技术外场验证。华为对全球5G统一标准做出了积极贡献的同时,在技术研发验证、网络架构、产业合作均取得了丰硕成果,持续领跑行业:通过多用户MIMO技术在毫米波频段实现了70Gbps的超高速率;率先发布了面向5G的CloudRAN解决方案,以云技术重新定义无线网络架构;面向5G的多种业务场景,在业界首次演示5G端到端网络切片技术;持续加深与5G-PPP、5GIC、5GVIA和IMT-2020推进组等产业联盟的合作,还与多家企业成立了“5GAA”,共同推进全球车联网统一标准的孵化。

今年6月,华为在北京怀柔率先完成了由IMT-2020(5G)推进组组织的中国5G技术研发试验无线技术第二阶段测试。华为提前完成此次基于真实网络及业务环境下的大规模业务验证,不仅是中国5G研发试验的关键里程碑,也是5G产业化进程迈出的重要一步,为推动5G产业链成熟做出了积极贡献。

2.中兴通讯

中兴通讯是海内外运营商重要的通信设备供应商,国内第二大通信设备供应商(仅次于华为),各系列电信产品均处于市场领先地位,与三大运营商建立长期稳定的合作关系,长期致力于无线网、接入网、核心网等通信设备的研发生产,SDN/NFV 网络、未来网络演进、分组核心网等解决方案的研究应用。

2009年开始相关5G技术的研究,并每年将投资20亿元用于5G 研发。公司深度参与5G标准化进程,提出了新波形技术 FB-OFDM,统一帧结构 UFS 和面向大连接的关键技术MUSA。今年4月份在3GPP 中兴通讯主导5GNR重量级核心项目NOMA立项成功,并担任了重要的领导席位。在5G的商用化产品开发方面保持了领先地位,与中国移动开通了我国首个5G预商用测试基站。

3.烽火通信

烽火使用自主知识产权的单模七芯光纤作为传输介质,在国内首次实现560Tb/s超大容量波分复用及空分复用光传输系统实验,达到了国际先进水平。传输容量是日常用标准单模光纤传输系统最大容量的五倍,可以实现一根光纤上67.5亿对人(135亿人)同时通话。这一成果的诞生标志着我国在“超大容量、超长距离、超高速率”光通信系统研究领域迈向了新的台阶。

公司背靠武邮院深耕光通信产业链,掌握光传输接入领域先进技术,产品实现“光传输+光纤光缆”垂直一体化全覆盖。在光纤光缆方面,公司属于国内为数不多拥有“棒-纤-缆”全产业链,预计 2017 年扩张 200 吨光棒产能以满足运营商集采需求;公司 100/400G 及高速光网络设备为全球超过 40 个运营商提供服务,FONST 6000-U60 是业界最大容量 POTN系统超长距离、超大容量高色散限的传输系统;FTTx 产品全球出货量超 6000万线,公司持续来为运营商 PON接入网市场设备集采核心供应商之一。

4.大唐电信

公司全资子公司联芯科技拟以部分设备及其他无形资产出资在上海设立全资子公司上海立可芯半导体科技有限公司,以打造面向消费类移动终端市场的芯片设计公司。

从 3G/4G 时代大唐电信一直是国际无线蜂窝通信标准的提出者、核心知识产权的拥有者、产业化的重要推动者,5G 时代大唐电信在产业标准中扮演重要角色,将持续构筑公司核心知识产权及技术壁垒。

公司以大唐半导体打造智能终端芯片、智能安全芯片、汽车电子三大战略板块,凭借自身的技术积累、外延合作,加快推进各板块业务转型升级。 公司在集成电路领域深耕多年,专利及核心技术壁垒优势明显,公司价值将会得到充分体现。公司集成电路设计产业将与下游中芯国际、长电科技、上游终端研发制造形成良性互动,产业链竞争优势显著。

5.通宇通讯

通宇通讯是国内较早涉足移动通信基站天线研发与生产的企业,基站天线为公司的主导产品,2016 年占的总营收77%,是国内天线的龙头企业。公司较早布局 Massive MIMO 大规模天线技术、有源天线等基站天线主要发展领域,具备基站天线、射频器件综合研发与生产能力,已成功将 RCU、合路器、SBT 等远端射频单元的组成部分集成到天线内部,满足未来基站天线发展要求,也是当前国内为数不多的具有Massive MIMO 商用化产品的厂商。

6.光迅科技

近年来公司聚焦“中国芯”,加速打造自主设计的光芯片并实现量产,意图扭转产品产能受制于芯片进口的局面。目前,公司已具备系列芯片自产能力,包括:10G APD芯片已经实现量产、25G PD实现商用、PLC-VOA芯片进入转产、10G EML完成商用验证、850mm VCSEL 芯片通过可靠性器件认证、硅光 Micro-ICR&调制器进入可靠性评估。系列芯片的研发成功并逐步量产,有利于公司光模块产品的产能扩张和毛利率水平提升。

7.紫光股份

紫光股份聚焦于 IT 服务领域,致力于打造一条“云-网-端”产业链,向云计算、移动互联网和大数据处理等信息技术的行业应用领域全面深入。其控股子公司新华三是端到端新 IT 解决方案提供商,在国内企业级市场中,交换机、路由器、WLAN产品的市场占有率分别为 32%、28%、27%,在 SDN、NFV 以及云计算为核心的网络重构研发中具有领先优势,是业内为数不多的在IT和CT领域均有雄厚实力的厂商,和中国联通、中国电信在多个地市进行了vBRAS 实验,和中国移动在vIMS 等领域开展了深入合作,有望运营商网络重构领域最佳战略合作伙伴。

8.亨通光电

亨通光电是我国光通信产业链最为完整的主力供应商之一,包括光通信产业、电力电缆产业、新兴产业三大板块,拥有全球领先的光纤通信和量子保密通信核心技术,提供光纤光网、海洋光网、智慧海洋工程、量子保密通信系统解决方案及 EPC 总包服务。公司积极拓展光通信、电力电缆产业向新一代光棒、电力 EPC 方向发展,并积极培育海洋工程、新能源汽车、量子通信等业务,在海外并购了印尼 Voksel、南非Aberdare、西班牙 Cablescom、葡萄牙 Alcobre 等公司,并于 2016 年先后完成股权交割;2016 年巴西工厂建成投产,向里约奥运供应光缆用于场馆通讯建设。公司初步形成了沿着一带一路的产业布局。

9.中际装备

公司收购全球领先的高速光通信模块供应商苏州旭创,强势切入光模块领域。苏州旭创主要从事 10G/25G/40G/100G 等高速光模块的研发、设计和制造,开发大容量、小型化、低功耗、低成本的高速光模块,为云计算和数据中心、数据通信、长途传输、无线接入等领域提供光模块及相关解决方案,成立于2008年4月,初创团队包括美国著名的创投家、海归博士以及国内外优秀的科技和市场人员。40G/100G 高速光模块销售量占比近八成,在国内光模块市场具有明显的领先优势,自2014年起,苏州旭创不断大力研发 100G产品,成功开发出100G全系列产品,其中,100G QSFP28 应用于云数据中心,100G CFP4则用于支持下一代接入网络和城域网。

10.宜通世纪

宜通世纪深耕运营商市场,通信网络工程服务与网优运维服务的重要提供商。鉴于通信服务市场竞争日益激烈,毛利率下降的趋势,公司积极布局物联网、智慧医疗、基于运营商数据的大数据平台等领域,物联网业务通过与Jasper的战略合作,为中国联通提供的物联网连接管理平台,当前注册用户已经超过4000万,2017年上半年预计贡献净利两千万(毛利率 40-50%)。收购倍泰健康,开展社区端医疗平台与服务的布局,布局物联网战略转型的重要环节,在5G物联网平台解决方案的产业链环节中,具有较强的先发优势。