说起BAT与站队,一般默认是别人要想方设法来站BAT的队。直到现在的联通混改方案出炉,会发现,是BAT抢着要站联通的队。不仅是BAT,还有中国人寿,京东,苏宁,光启以及用友、滴滴、网宿科技、宜通世纪等一批顶级企业参与这一混改。

8月16日,中国联通公布了混改方案公告,虽然当晚又撤回了公告(这里吐槽下证监会的防炒作版的定增新规,定的太死已经影响到了市场化的正常定增),从公告里可以看出联通混改的大致构成,要点是:

1、中国联通上市公司将向战略投资者非公开发行90.37亿股股份,同时由联通集团出让19亿股联通上市公司股票。此外,将向核心员工授予最高8.48亿股限制性股票,累计交易对价为779.14亿元。

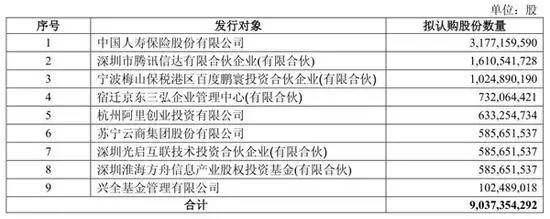

2、 在交易完成后,联通集团合计持有中国联通A股公司约36.67%股份,成为单一非控股大股东,其它共有10家公司将累计持有中国联通35.19%的股份。其中,中国人寿、腾讯信达、百度鹏寰、京东三弘、阿里创投、苏宁云商、光启互联、淮海方舟、兴全基金和结构调整基金将分别持有中国联通A股公司约10.22%、5.18%、3.30%、2.36%、2.04%、1.88%、1.88%、1.88%、0.33%、6.11%。

3、 随着新投资者的加入,中国联通新引入的民营投资者在董事会名额占比会有很大提高,将增加为3个;同时,国有资本背景的董事席位为3个,公司管理层董事席位减少至2个,使得董事会结构真正多元化。

这一混改方案力度非常大,各家战略投资者投入的金额也不小。其中,腾讯投资110亿元,百度70亿元,阿里巴巴43.3亿元,京东50亿,苏宁40亿,光启互联技术40亿,淮海方舟信息基金40亿元。

在运营商里,联通属于“差生”。2016年净利润6.3亿元,同比大降94.1%。相比中国电信180亿元和中国移动1087亿元的净利润,产负债率居首,高达62.57%,中国移动、中国电信分别为35.43%、51.52%。中国联通与对手的差距不小。

正因为“差”,所以要混改。

这里面的主要看点是:

1、是联通根据自己希望扩展的赛道来选投资者,而不是简单找钱,选择权在联通。

联通董事长王晓初曾经表示腾讯、百度、京东及阿里巴巴这四间公司各有长短处,将会依循金融支付、大数据、电子零售及互联网内容等业务,发挥战略性协同效应。

这次引入的战略投资者,就是各条赛道上的领先选手。

2、 混改以后的股权结构上,联通集团不再是控股股东,形成较为多元化市场化的股权结构,这样战略投资者才愿意来。如果还是联通绝对控股,那未来的运营很难有真正的市场化。

同时,中国人寿、结构调整基金这两家国资背景的机构分别持有10.22%和6.11%,加上联通集团的36%,又确保国资控制的股份绝对超过51%,保持国资的绝对控股。

3、 联通公告里出现在联通股东里的战略投资者只有10家,为什么说自己参与了联通混改的公司有十几家?这里也很有微妙。对于BATJ这样的一线巨头,才可以直接成为股东。

至于网宿科技、用友软件、宜通世纪等与联通存在业务协同性,很希望参与这一混改,但是地位又不足以于BAT比肩的企业,他们只有通过淮海方舟等基金的形式,以LP的身份间接成为联通的股东。

用友和宜通都投了两个亿,这两个亿对他们来说,是进入这个圈子的门票。

这个“差生”,为什么能引来巨头们的争抢?

我认为原因应该在于两点:

1、联通本身的资源价值,联通是三大运营商之一,是互联网的基础设置提供商,沉淀了海量用户。虽然在利润上没体现出应有的价值,但这些资源是沉睡的,如果能够以市场化的机制引入有实力的战略投资者,是有可能激活的。

运营商是互联网用户的最基础入口。2016年中国联通固网宽带用户同比增长4%,达到7524万户。2016年中国联通净增4G用户6040万户,总数达到1.05亿户,而中国电信和中国移动的4G用户达到1.22亿户和5.35亿户。

用户与流量,永远是让互联网公司最为垂涎的。

2、 更重要的是,我认为是一种博弈起了作用。

单从股份来说,腾讯、百度、京东、阿里和苏宁分别持有5.18%、3.30%、2.36%、2.04%和1.88%的股份,都是小股东,而且股权比例非常接近,任何单家来说,这点股份持股不能够实质性对联通有影响。所有人都在里面,意味着所有人就都没了特权。

真正的关键是,如果腾讯在里面,阿里百度就一定要在,如果阿里在里面,腾讯百度也要抢。京东、苏宁也都在里面,也是这个道理。怕的不在于这个投资能赚多少钱,而在于怕对手抢了联通的位置,万一能影响联通来打自己呢?

这几十个亿,对他们来说,就是防止联通倒向某一方对手的保险费。

这就是联通从一个差生变成巨头争着要站队的香饽饽的关键。联通在占据了这个主动以后,在整个混改布局上就显得很从容,很有艺术感,让力度这样大的方案都能够通过多个部门的审批,很有可能成为混改的典范。

从联通的混改方案的设计和操作,可以学到一个很重要的技能点,如何看待和提升自己的价值?已经存在的显性价值一般人容易理解,隐性价值就需要好好去思考。隐性价值主要来自两点:

1、联通的利润不高,但是资源很大。很多传统企业往往有非常深厚的积累,但是传统商业模式已经不能将它很好的变现,如果有新的模式与资源,可以将它价值再开发。我经常说,很多人和企业,做了那么多事那么多年,其实已经形成了地底下的矿藏,这个价值需要好的技术才能挖出来,但不是没有。这里的价值,就产生了是新战略投资者进来挖掘这些资产的门票价值。

2、对于相对弱势的一方,如果与某一方强者单独博弈,那么会十分被动,也难以改变。但是如果把自己投入某方,就会导致强者之间的平衡被打破,强者为了维持平衡,就要占据这个资源。这就是联通能吸引BAT们的重要原因。这里的价值,就诞生了是巨头们的保险费。

这就是隐形的翅膀。所有的积累即使当下不能马上变现,它的价值也一直在,一直等到能够被找到,被扇动,去追逐属于你的风口。

温馨提示:

关注公众号“范范的江湖见闻”(fandejianghu),点击菜单“最新活动”

就可以免费参加“区块链专讲”连线硅谷大咖哦~