“世界上没有一门学问是要先学好才能用,几乎都是先用,再用,然后不断地用,才能够学好”。

为了继续帮助大家打磨阅读财报的技能,【不读财报就出局】每天会从A股市场中找出一家公司,以最近年报为基础,带领大家一起分析公司的财务数据。

在学习的过程中希望大家积极讨论,以“打群架”的方式让我们更好地了解这家公司。学习后把投票结果填写到金数据链接上,我们会定期发布大家的投票结果。

投票链接:https://jinshuju.net/f/mU9oCI

下面开始我们今天的“财报打群架之TCL集团”。

一、公司业务概要

1、主营业务

主营业务经营情况报告期内,公司主营业务主要包括以下11(7+3+1)个业务板块。公司正通过产业重组、非核心资产剥离或出售等方式持续优化产业架构,聚焦主导产业。

(1)、产品业务(7个板块):半导体显示业务(包括华星光电和华显光电(0334.HK))、TCL多媒体电子(1070.HK)、TCL通讯科技、家电集团、通力电子(1249.HK)以及商用系统业务群和部品及材料业务群;

(2)、服务业务(3个板块):互联网应用及服务事业本部、销售及物流服务业务群(含翰林汇(835281))、以及TCL金融;

(3)、创投及投资业务群。

2、公司核心竞争力

(1)强大的研发能力与产品创新

(2)覆盖全球的业务架构和销售网络

(3)全球化品牌影响力

(4)规模优势和领先的市场地位

(5)产业链垂直一体化优势

(6)互联网用户规模

3、公司发展战略

公司持续推进“智能+互联网”转型及建立“产品+服务”的商业模式的“双+”转型战略,在半导体显示、智能终端、应用与服务领域进行垂直产业链一体化布局,为用户提供家庭娱乐、信息通讯、健康生活、智能家居的全方位解决方案

二、财务报表

1、资产负债表

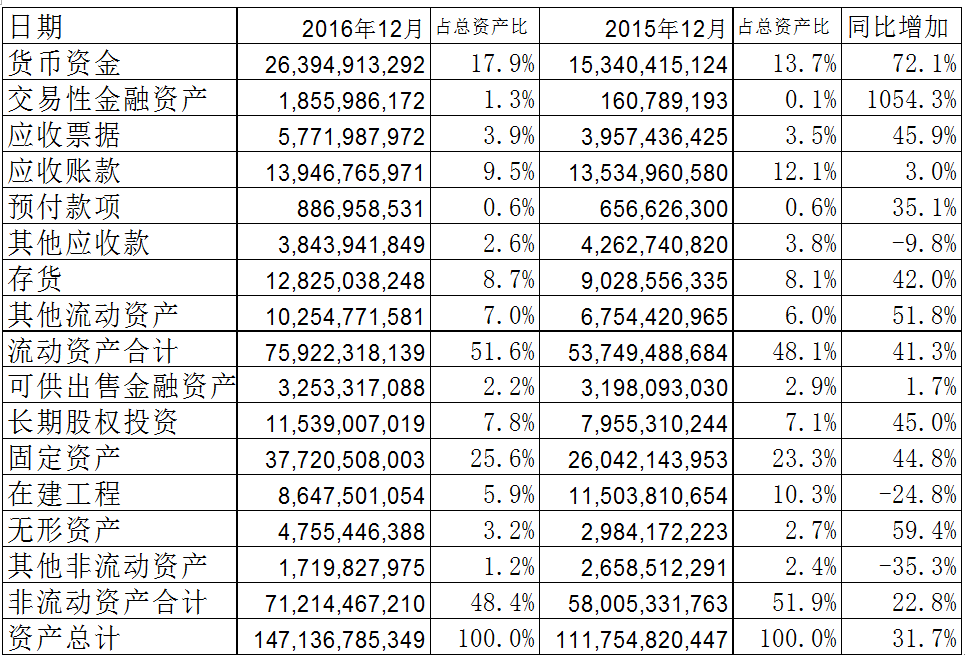

资产结构表

货币资金有263亿,占总资产的17.9%,加上交易性金融资产和可供出售金融资产,现金储备可以达到20%的标准。说明公司手中留有足够的现金应对行业下行时的经营困境。

应收账款和应收票据基本共有197亿,和去年相比所增加,说明公司应收账款的周转能力在下降。

存货有128亿,同比去年增加42%,存货的增加有两种情况,一种是公司为了扩大规模增加了产品的生产,一种是公司当年经营状况不理想导致生产出来的产品卖不出去。对于重工业行业来说,还有一种情况是公司越亏损越生产。因为对于重工业来说,产品的固定成本比较高,只有通过扩大规模降低产品的可变成本从而降低产品的总体成本。这样子公司就会陷入越亏损越生产,越生产市场供应量越大就越亏损的恶性循环中。

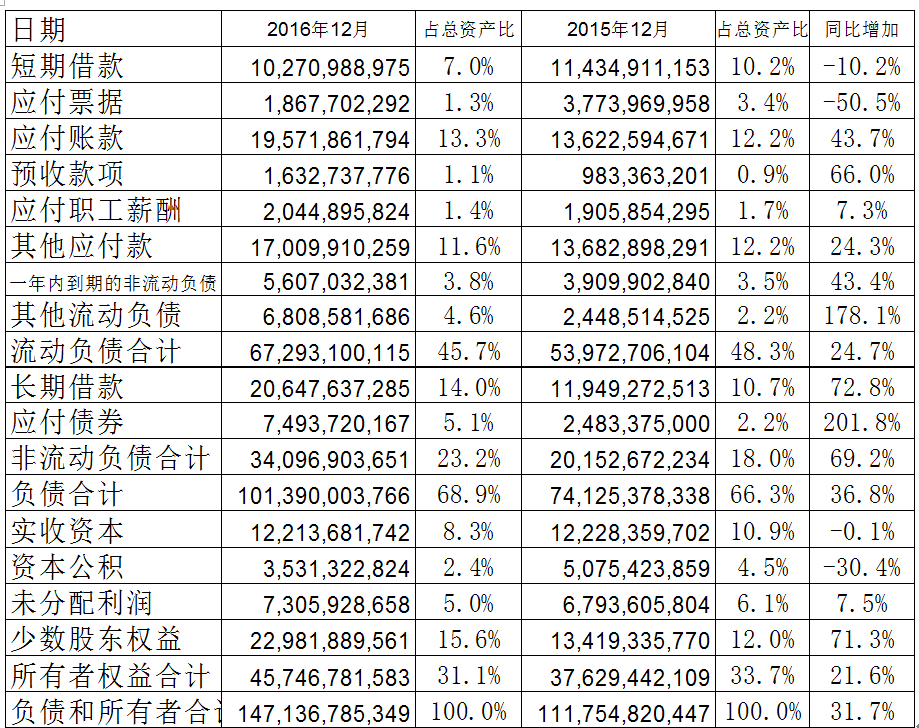

负债和股东权益表

应付账款(票据)有214亿元,预收账款有16亿元,可以看出公司对上游供应商的谈判能力明显高于对下游经销商和客户的谈判能力。

短期负债102亿,一年内到期的非流动负债有56亿,是公司的各种贷款。长期借款有206亿,应付债券有74亿,这些都是需要偿付利息的负债,总共有440亿,占公司总资产的30%。公司的有息负债率非常高,承受了较大的财务压力。

所有者权益占总资产的31.1%,远小于超级数字力60%的标准,说明公司采用了较大的财务杠杆在经营。虽然通过债务融资才资金成本比较低,但是银行到经济下行周期时可能会收紧钱袋子,为此高杠杆的公司也要为此承担更大的风险。

2、利润表

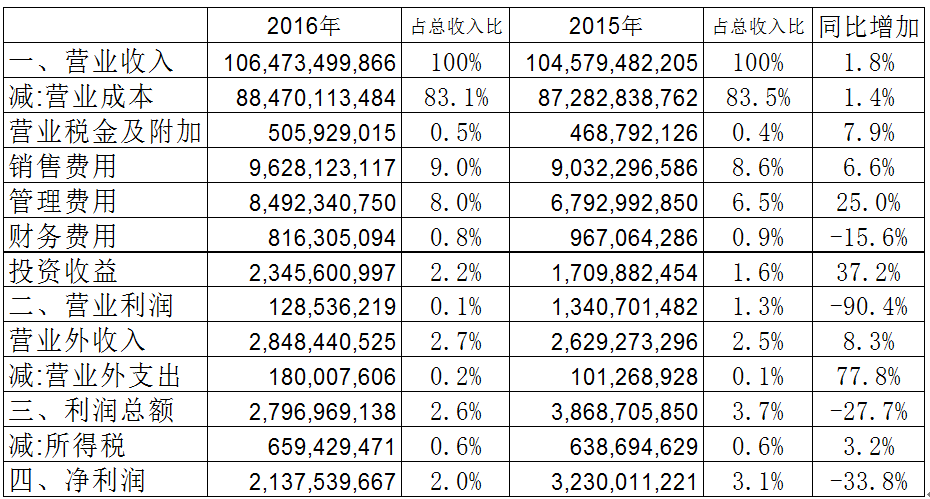

营业收入1060亿,同比增长1.8%。公司已经连续3年的营业收入徘徊在1000元左右,没有大的增长。但同时公司的营业利润却大幅降低,由2015年13亿降低到2016年的1.2亿,由此可以看出公司发展遇到重大瓶颈,需要采取有效的改革措施改变现在的经营状况。

营业成本占收入的83.1%,说明公司的营业收入受原材料产品价格波动影响较大,这是公司经营的主要风险之一。

管理费用由2015年的67亿增加到2016年的84亿,增幅达25%,但是同比营业收入的增幅只有1.8%。公司财报上给出的是研发投入大幅增加,但是查阅公司的研发投入,只是由37亿增加到42亿,并不能填补管理费用增加的幅度。因此公司的管理费用大幅增加成为一个疑点。

营业利润率0.1%,说明公司现在已经处于亏损的边缘。公司有28亿营业外收入,使得净利率大于利润率,但是也只有2%,是不符合我们的投资标准的。

3、现金流量表

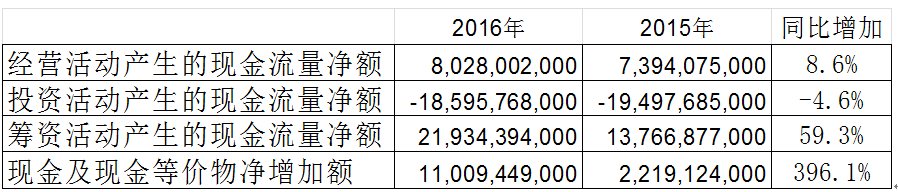

(1)经营活动产生的现金流量净额同比增长,主要为报告期内公司销售商品提供劳务收到的现金同比增加。

(2)投资活动产生的现金流量净额同比减少,主要为报告期内投资支付的现金增加。。

(3)筹资活动产生的现金流量净额同比增长,主要为本报告期内收到本公司发行公司债及少数股东投资华星光电的现金流入增加。

三、超级数字力分析

1、现金能力

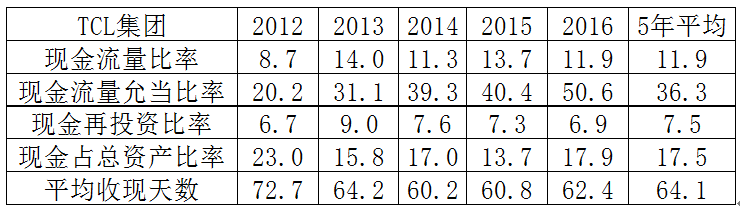

现金占总资产比率5年平均17.5%,略小于20%的标准,公司手中留有较充足的现金储备。

平均收现天数5年平均64.1天,处于一个较平稳的区间内,说明公司应收账款管理能力比较稳定。

2、运营能力

平均收现天数较平稳,公司应收账款管理能力保持稳定。

存货周转天数相比于2015年有明显升高的趋势,结合资产负债表中的存货也是大幅增长,可以看出公司存货的运营能力变弱,生产出来的很多产品没有卖出去。

总资产周转率呈现明显下降趋势,表明公司整体资产运营能力变弱,公司经营状况在恶化。

3、盈利能力

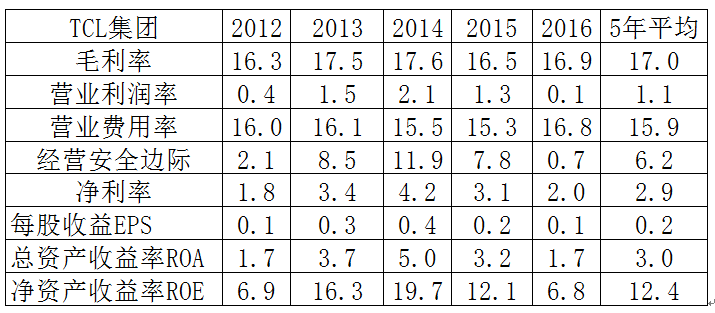

毛利率有17%,属于赚钱很难的行业。

利润率只有1.1%,到2016年公司利润率只有0.1%,也就是说主营业务几乎没有赚钱。

净利率只有2%,表明公司处于亏损的边缘。

净资产收益率到2016年只有6.8%,下降的非常厉害。

综上可以看出,公司的盈利能力在恶化,现在已经处于亏损的边缘地带。

4、财务结构

负债占总资产比率在70%附近,负债占比过大,为此公司会成大更大的财务风险。

长期资金占不动产、厂房及设备比率为171%,符合标准,说明公司在使用长期资金支付长期资产,虽然经营状况不理想,但是并没有冒“以短支长”的风险。

5、偿债能力

流动比率和速动比率都不符合标准,公司一旦发生风险偿债能力也不是很理想。好在公司手中握有较多的现金,危机发生时会有一段缓冲的地带。

以上是对TCL集团的综合分析,下面是从财报说中截取的各项指标,欢迎大家投票,一起选出好公司。

投票链接:https://jinshuju.net/f/orFpDB

这里是【不读财报就出局】,和630+战友用财报寻找好公司,你一起来吧!