从全球FOF发展史来看,两大因素的助推至关重要:基金业的蓬勃发展和养老金制度的完善。而当前我国这两个条件已经逐步具备,万事俱备,只欠东风,玄甲金融认为,FOF在我国爆发式发展只是时间问题。

任何东西都不是凭空出现的,都有其历史的必然,FOF基金也一样。玄甲金融在搜集整理全球FOF发展史时发现,在推动FOF发展的众多因素中,基金业的快速发展以及养老金制度改革的深入,是推动FOF快速发展的两大最重要的因素。

▍关键因素之一:基金业的快速发展

FOF起源于美国,我们先从美国说起。

从美国市场发展来看,上个世纪90年代,美国经济发展进入了繁荣时期,美国股市随着经济的繁荣而逐步走牛。在经济繁荣发展、股市迎来牛市的背景下,个人投资者对金融产品的需求大幅增加,与此同时,美国基金业也获得了快速发展。

回过头看,上个世纪90年代,是美国基金业发展最快的阶段。统计数据显示,期间美国持有基金的家庭数量从2340万户激增至5060万户,约一半的美国家庭持有基金。同期,美国共同基金的数量达到3300余只,资产管理规模大约为3.48万亿美元。

此外,随着90年代基金业获得快速发展,市场上的产品也越来越多,产品风格也更加多样。产品类型丰富以及数量众多,为FOF的运作提供了较好的「产品端」的环境,在一定程度上,满足了FOF的配置需求。

从公司的角度而言,基金公司存在对公司内部产品整合的需求,而通过整合构建FOF,可以促进公司产品的销售,以此提高业绩。

1996年,美国颁布了全国证券市场改善法案,取消了对基金公司发行FOF的限制,这成为了推动基金公司大量发行FOF的一个最为重要的催化剂。在这样的背景下,FOF基金的数量,从前一年的29只,激增至第二年74只,总资产管理规模增长54.65%至181.63亿美元。

从个人投资者角度来看,随着公募、私募基金以及其他理财产品类型不断推陈出新、数量迅猛扩张,市场产品呈现特色化、细分化产品越来越多,包括各类行业主题基金、ETF、主动、被动类的管理型产品等。基金数量和类型的迅猛变化,使得投资者选择基金难度日益增大。根据美国投资公司协会的数据显示,从2000年至今,美国共同基金数量一直维持在8000只以上。

要想在这样庞大数量的基金中挑选出适合自己的基金难度极大,而FOF的出现,恰好满足了投资者这方面的需求,解决了投资者挑选基金难的问题,一经推出,就受到了市场的认可和追捧。

此外,机构化的市场投资专业化凸显,挤压了散户的生存空间,机构成为了越来越多投资者的选择。虽然市场上普通基金数量极多,但顺应市场风格转换的能力也较差,同样需要对其进行主动管理。

也就是说,美国基金业的数量规模和基金类型的增加,是推动了FOF的发展的一个重要条件。

从欧洲FOF的发展来看,欧洲地区FOF同样是在90年代开始较快发展。FOF发展较快的原因也离不开基金业的蓬勃发展。基金数量越来越多,投资者如何选择绩优的基金成为了一个难题。面对此问题,大型基金公司同样推出投资于「一篮子基金」的FOF,帮助投资者们解决挑选基金的问题。FOF分散化的投资,使得业绩波动更低,对投资者更具吸引力。

▍关键因素之二:养老金计划的实施

美国FOF的快速发展,除了第一条基金业快速发展外,与美国政府大力发展养老金计划有密切的关系。

90年代后,美国政府大力推行公司层面的雇主/雇员养老和个人层面的养老体系。而追求安全、保值增值为目的养老金,并不适合大量直接投资于股市。美国养老金401K计划和个人养老计划,对直接投资股市的比例有严格的限制。

在这种情况下 ,具有双层风控功能,稳妥可靠,侧重于资产配置等特点的FOF,获得了投资者的青睐,有人也把它叫做生命周期基金。在美国市场中,生命周期基金和生命风格基金是美国养老金的重点投向,这些基金大部分都采用FOF产品模式,投资一揽子基金组合。

可以说,整个美国的FOF其实都是以养老金市场产品为主。

为进一步支持养老金投资公募FOF产品,美国政府还不断通过法律法规和税收优惠政策给予FOF的发展更多的支持。比如1996年通过的《全国证券市场改善法案》、1997年通过的《纳税人救助法》、2001年通过的《经济增长与减少税收法案》、2006年通过的《退休金保护法案》等,都是美国政府通过立法来支持FOF发展的重要举措。

从数据显示来看,自2001年起,共有1.6万亿美元的资金流入了FOF产品,其中,近一半向了生命周期和生命风格基金。这两种独具特色的大类资产配置方式,成为了养老资金池的重要投向。ICI数据显示,截至2015年年底,美国退休资产市值为23.9万亿美元,与2014年持平;其中,雇主/雇员养老和个人层面的养老占到总资产的58.58%。

下面,我们把目光从美国转移到国内。香港作为国际金融中心之一,其FOF的推出和发展的轨迹,也很值得我们参考和借鉴。

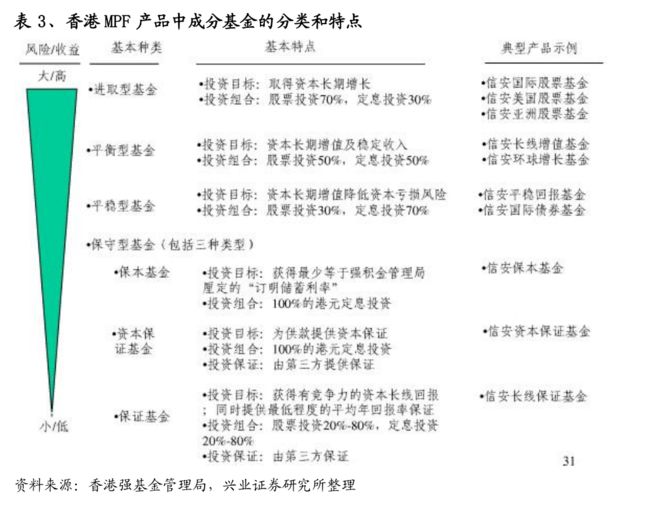

我们发现,香港FOF的大规模发展与养老金计划同样有密切的联系。香港政府从2000年开始实施强积金计划(MPF)。所谓的香港强积金是根据《强制性公积金计划条例》而设立的,为就业人士提供正式退休保障的制度。

各个资产管理机构推出的许多MPF产品,实际上就是FOF产品。与美国一样,香港的强积金计划的实施,推动了香港FOF产品的迅速发展。

▍FOF在中国即将大爆发

从美国、欧洲、香港等国家和地区FOF基金发展轨迹来看,基金业的蓬勃发展以及养老金制度的完善是推动FOF发展的两大关键因素。

如果从这两个关键因素看,我国FOF即将迎来大发展时期。

第一,从我国基金发展状况看。我国从1998年第一支封闭式公募基金成立以来,基金行业已经有将近20年的发展,无论规模还是数量上,都有不小的增长,已经具备一定的基础。当前,我国的公募基金数量已经超过了股票数量,这表明中国公募FOF发展的大环境已经初步形成。

从类型上看,基金市场的产品多样化,可配置的资产类型进一步扩充,FOF可投资的标的也越来越丰富。

从政策上看,2016年6月证监会发布了《公开募集证券投资基金运作指南第2号——基金中基金指引(征求意见稿)》,公募基金FOF即将进入实质性操作阶段。公募FOF基金的放开成为基金发行人产品线完善、产品创新的新蓝海。

第二,从养老金制度完善的角度看。养老金制度在中国还未完善,如果参考美国生命周期基金,那么,中国巨量的养老保险资金,将给市场带来巨大资金。目前中国年金基金存量已达7000亿,机关事业单位正在建立年金制度,改革以后每年增量大约上千亿,再加上企业年金的增量一千多亿,合计年度增量接近3000亿元,因此未来对生命周期基金的需求是有巨大潜力的。

另外,考虑到我国人口基数大,中国老龄化相比其他国家将更加严重。鉴于我国经济未来发展前景,我国退休金资产规模将进一步增长。那么,这势必为FOF在内的投资产品提供庞大的潜在需求。

2015年8月,国务院印发了《基本养老保险基金投资管理办法》,管理办法自印发之日起施行。管理办法规定,投资股票、股票基金、混合基金、股票型养老金产品的比例,合计不得高于养老基金资产净值的30%。这也预示着养老金入市步伐加快。

玄甲金融从公募基金规模和养老金投资规模两个角度,对我国FOF的发展潜力进行了探讨,从制度上来说,我国养老金产业的深化改革和发展,将为我国FOF基金的发展提供肥沃的土壤。从时间节点上来看,无论是当前我国公募基金的规模和类型、公募FOF第2号文件的发布、还是养老金管理办法的发布,都预示着FOF在我国大爆发的基础条件已经具备。

万事俱备,只欠东风,FOF在我国爆发式发展只是时间问题。