金融开放背后的冰与火

作者:IWang

转载授权(文末留言,或添加微信/手机号:17717324202)

【正文约5600字,阅读时间15分钟】金融业开放太复杂了,可以说是一个多面体的钻石,每一面都要抛光,然后才能形成一个璀璨的主体 ——国家外汇管理局副局长 陆磊2020年被称作“外资元年”,取消外资股比限制、放宽外资机构准入条件,银行、保险、证券、基金、期货迎来全面开放。 诠释现代经济命脉的中国金融力量,百舸争流,疫情中在企业资金生命线、复工复产等多重考验面前力挽狂澜。疫情之后,中国金融力量何去何从,全球屏息以待。

日本前车之鉴

自从2001年加入WTO以来,中国经济取得了举世瞩目的成就,同时也履行了开放各个市场的义务。根据加入世贸组织协议,中国允许外资参股设立合资证券公司,将外资参股证券公司持股比例上限设为1/3,2012将该比例提升至49%。 在2017年11月的新闻发布会上,中国财政部副部长朱光耀宣布中国将放宽金融业的外资投资比例限制。 2018年美国USTR针对中国的报告中明确提到“中国的服务部门向美国的开放程度过低,如银行、保险、网络、商务及零售服务。”中美经过多轮磋商谈判后签署第一阶段协议,中国同意扩大包括银行在内的金融服务机构对外开放,并在外汇市场透明度和市场自由度方面达成协定。

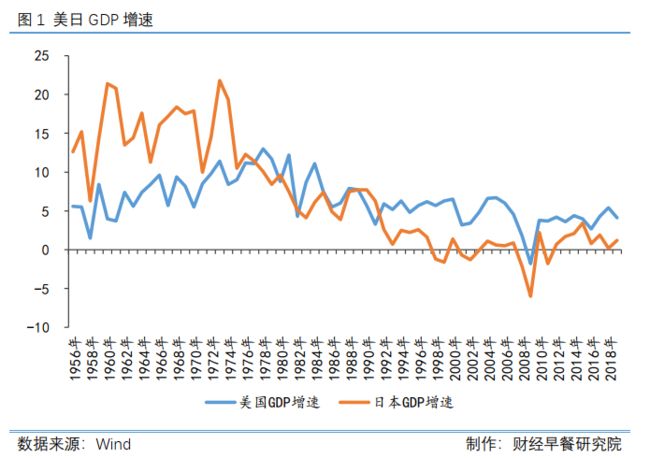

金融危机以来全球经济复苏偏慢,全球经济始终面临着中长期需求动力不明的难题。今年受到新冠疫情的影响,更是雪上加霜。中国作为过去几十年最成功的赶超者,除了要面对国内疫情对经济的影响,国际外部压力同样不可小觑,一个14亿人口的大国,中国在走一条从没有人走过的路,只能在前进的过程中不断自我修正。 以史为鉴,可以知兴替。70年代起日本崛起成为全球经济增速最快的国家,高资产收益率吸引着国际资本,日本打开了金融业大门。 1956年后日本经济进入高速发展期,从1959年至1978年经济增速连续20年高达两位数,远远超过美国。高增长使日本迅速从发展中国家向发达国家华丽转型。在金融业方面,1956年全球前10大银行美国占据一半席位,到了1988年,前10大全部为日本银行。

1956年后日本经济进入高速发展期,从1959年至1978年经济增速连续20年高达两位数,远远超过美国。高增长使日本迅速从发展中国家向发达国家华丽转型。在金融业方面,1956年全球前10大银行美国占据一半席位,到了1988年,前10大全部为日本银行。

进入60年代后,日本早已成为世界第三大经济体,对美贸易顺差不断增加,外汇储备从1970年的44亿美元猛升到1971年的154亿美元,一年增长了约4倍。

60年代美日双边贸易

1971-1984年,外汇改革

自1949年以来日本一直实行固定汇率制,1美元兑换360日元的汇率持续了22年,迫于压力,日本不得不宣布实行浮动汇率。 自实行浮动汇率制后,日本积极推动国际贸易发展 。以汽车行业为例,在经历70年代第一次石油危机后,倒逼日本开始实施降低能耗的战略,第二次石油危机时,1979年,日本汽车产量反超美国。1980 年,日本汽车在美国市场的占有率爬升至 24%,汽车年产量达到1100万辆,取代美国成为世界上最大的汽车生产国。 这给美国制造业带来巨大冲击,1984年美国贸易赤字1233亿美元,其中对日贸易赤字最大,高达368亿美元,1985年进一步扩大到496亿。砸日本车成为美国汽车产业工人的常态发泄,大量工厂倒闭,工人失业,犯罪率上升,资本外流。

1984年,日元/美元协议签订,金融市场开放

同年4月,日本政府放松外资投资日本的限制,批准摩根士丹利成立东京分行并授予证券业务牌照;12月,对外资机构开放包销日元债券业务。1985年4月,批准创新金融产品。

1985年,日本政府发表了《关于金融自由化、日元国际化的现状与展望》公告。

随着国际资本管制的放松,日本企业在海外资本市场发债成本低于国内,获得资金规模不断扩大,80年代后期日本企业发债超过50%份额是在海外,这对国内资本市场构成极大竞争压力。迫于压力,日本国内也开始降低发债要求。大藏省废除了企业“适合发债基准”,规定无论何种企业只需获得一家信用等级评定公司给予的信用等级评定,就可以发行企业债券。

企业选择发债融资,银行失去优质产,只好提高风险偏好,增加对小企业以及房地产的贷款,融资条件进一步放宽。

同年4月,日本政府放松外资投资日本的限制,批准摩根士丹利成立东京分行并授予证券业务牌照;12月,对外资机构开放包销日元债券业务。1985年4月,批准创新金融产品。

1985年,日本政府发表了《关于金融自由化、日元国际化的现状与展望》公告。

随着国际资本管制的放松,日本企业在海外资本市场发债成本低于国内,获得资金规模不断扩大,80年代后期日本企业发债超过50%份额是在海外,这对国内资本市场构成极大竞争压力。迫于压力,日本国内也开始降低发债要求。大藏省废除了企业“适合发债基准”,规定无论何种企业只需获得一家信用等级评定公司给予的信用等级评定,就可以发行企业债券。

企业选择发债融资,银行失去优质产,只好提高风险偏好,增加对小企业以及房地产的贷款,融资条件进一步放宽。

整体融资条件的放松推升了全社会杠杆率,催生资产泡沫。由于日本是美国的最大债权国,《协议》签订后10年间日元汇率年均上升5%以上,大量热钱涌进日本,股市、房地产行业不断产生巨量泡沫。

1985-1995年,巨量泡沫崩塌

为了应对日元升值,日本政府采取了扩张性财政政策和货币政策,以刺激经济。1986年一年内日本政府连续5次下调央行贴现率,1987年5月,决定减税1万亿日元和追加5万亿日元的公共事业投资,7月又补增2万亿日元财政开支,同时这一年日本银行曾4次降低利率,一直降到了2.5%,这是当时有史以来的最低水平。

金融自由化为中心的“渐进式”金融体制改革仍在继续。

1985年,日本开始设立债券期货,1988年开始设立股指期货(TOPIX期货、Nikkei225期货),外资与内资机构被同时允许进入市场。

1987年10月,日本大藏省宣布实施融资融券等系列金融自由化措施 ,摩根士丹利首先获批融资融券资格。至此,华尔街投行、基金已获准全面进入日本金融市场并操作各种金融衍生工具。

从1955年到1990年,日本股价涨了100倍,房地产价格上涨了75倍多,在1989年12月顶峰时期,日本股票市值总计4万亿美元,是美国股票市值的1.5倍,接近于全球资本市场市值总额的45%。

政府允许企业建立享受税收优惠的投资交易账户参与市场交易,在股市繁荣期,企业从股市中获得利润远远超越生产所得利润。

1985年-1989年,在东京证券交易所上市的日本制造业企业本业利润为1.25万亿日元,金融收入却达到1.91万亿日元。

这是一场极乐盛宴,最后也落得一地鸡毛。

日经指数1989年12月29日到达历史最高位的38915.89点,

但是资产价格上升无法得到实业的支撑。

此后,日经指数连续三次分别暴跌20%、30%和40%,导致与美国投行交易指数期权的日本银行和保险业集中出现支付危机。

1990年3月,日本大藏省发布《关于控制土地相关融资的规定》,对土地金融进行总量控制,这一人为的急刹车导致了本已走向自然衰退的泡沫经济加速下落,

并导致支撑

日本经济

核心的长期信用体系陷入崩溃。

此后,日本银行也采取金融紧缩的政策,进一步导致了泡沫的破裂。

日经指数1989年12月29日到达历史最高位的38915.89点,

但是资产价格上升无法得到实业的支撑。

此后,日经指数连续三次分别暴跌20%、30%和40%,导致与美国投行交易指数期权的日本银行和保险业集中出现支付危机。

1990年3月,日本大藏省发布《关于控制土地相关融资的规定》,对土地金融进行总量控制,这一人为的急刹车导致了本已走向自然衰退的泡沫经济加速下落,

并导致支撑

日本经济

核心的长期信用体系陷入崩溃。

此后,日本银行也采取金融紧缩的政策,进一步导致了泡沫的破裂。

1990年日本股市有280万亿日元的国民资产人间蒸发;1994年东京、大阪等城市地价跌幅都在50%以上,地产泡沫破灭。

日本陷入了长达十年的经济衰退。

高度自主权

中国具有高度的自主权,这是与1990年代的日本的本质区别。 中国充分吸取东南亚金融危机爆发的经验教训,在金融市场不健全、金融脆弱性较高的前提下, 确立了审慎开放资本账户的总基调, 有针对性地放松资本跨境流动管制,重点鼓励跨境直接投资和贸易融资。 遵循“先流入后流出、先中长期后短期、先直接投资后间接投资、先企业后个人”的开放顺序。 我国金融开放大体可分为四个阶段:

我国金融开放大体可分为四个阶段:

1、1978-1991年金融开放的探索阶段:开始允许外资金融机构在经济特区设立营业性机构设点,开展外汇金融业务;花旗、渣打、汇丰等8家银行获准在上海设立分行。

2、1992-2000年金融开放的奠基阶段:美国友邦保险公司作为第一家外资保险公司在上海设立分公司;中国开始实行有管理的浮动汇率制,中国成为国际货币基金组织第八条款国,开始实行人民币经常项目下的可兑换;积极吸引外国直接投资。

3、2001-2008年金融开放的铺开阶段:向境外金融机构开放国内市场;推出QFII等。

4、2009-2017年金融开放的稳健推进阶段:加速人民币国际化,09年香港离岸市场,11年推出RQFII,14年上交所开通沪港通,15年开放银行间债券市场,15年811汇改,提出一带一路,15年亚投行成立,16年人民币正式加入IMF特别提款权(SDR)篮子。

2018年以来,中国金融市场开放的进程进一步加速,集中出台了40多项扩大金融开放政策,开放领域涉及银行、保险、券商、债市等多个领域。

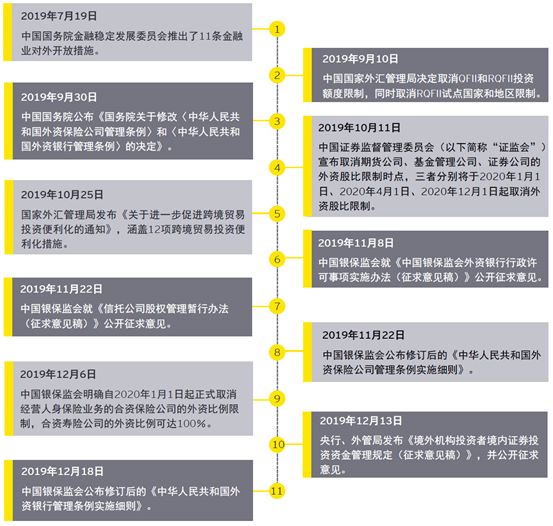

自2019年7月19日,国务院金融稳定发展委员会推出11条金融业对外开放措施,为外资金融机构深入参与中国债券市场和资产管理、养老金管理和货币经纪业务铺平了道路。 来源:安永观点

来源:安永观点

根据人民银行的统计,2019年,新增人民币贷款占到社会融资规模的66%,企业债券发行占比12.7%,企业境内股票融资占比仅为1.4%,以信贷为主的间接融资体系特征非常明显。

想要打破银行这一间接融资市场渠道的单一融资方式,找到解决融资难、融资贵的病根,就是要建设多元化、混合化、开放化、充分市场化的金融体系。2019年全年证券投资资金流入近1500亿美元,顺差约600亿美元。同时,2019年全年中债登为境外机构托管债券面额增加3700亿元,增幅达24.55%。

据外管局数据显示,截至2019年12月31日,国内QFII达到293家,投资总额度达到1113.96亿美元,相较于2016年792.33亿美元已提升40.6%;RQFII达到16个国家和地区,共计223家,投资总额度达到6941.02亿元人民币,相较于2016年4443.25亿元人民币已提升56.2% 。

多家国际金融巨头正积极寻求在证券、基金、期货等领域的绝对控股。 4月29日,摩根大通宣布申请增持摩根大通期货有限公司至100%股权,摩根大通还100%控股了摩根大通证券,并与上海国际信托有限公司推进对上投摩根基金的100%股权收购,实现在华证券、基金等市场的全方位布局。5月7日,央行、外汇局发布《境外机构投资者境内证券期货投资资金管理规定》,落实取消QFII、RQFII境内证券投资额度管理要求,对合格投资者跨境资金汇出入和兑换实行登记管理;实施本外币一体化管理,允许合格投资者自主选择汇入资金币种和时机;大幅简化合格投资者境内证券投资收益汇出手续等。

央行发布的《2020年第一季度中国货币政策执行报告》显示,下一阶段,将积极稳妥推动债券市场制度性、系统性开放,引入更多中长期投资者。

金融全方位、深层次对外开放正不断加码。

行业或洗牌在即?

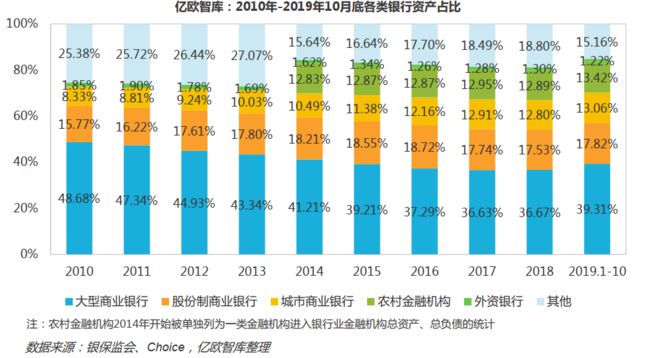

对新进入中国市场的外资金融机构来说, 选择面向中国市场的发展战略将十分重要, 包括是否选择有机建设、销售境内产品还是境外产品、面向哪类客户群以及选择怎样的分销网络。 一、银行业 日本金融开放的历史对中国有着重要的借鉴意义,对于不同的国家金融体系来说,只有最合适,没有最佳。日本的金融开放中,内资金融机构的渠道优势以及文化优势,使得外资金融机构难以进入各类型零售市场,这体现在 银行存贷业务、券商经纪业务、投资信托业务上,外资占比均不高。 被广泛认为金融开放不成功的日本,银行的控制权目前依然是本土企业居多。进入日本超过百年的花旗银行,在日本的经营权甚至几度反复。 截至2019年10月末, 外资银行在中国总资产额为3.37万亿元。但是近十年间外资银行总资产的年复合增长率CAGR仅为2.68%, 远低于银行业的平均CAGR11.38%, 规模增速相对较慢。 同期数据, 外资银行总资产占中国银行业总资产仅为1.22%, 相较于十年内最高时期1.90%, 不仅一直处于较低水平, 还表现出份额下降的趋势,表明外资银行在华经营一直以低水平的状态稳步发展。 金融高度的本地化色彩在银行得到体现。

金融高度的本地化色彩在银行得到体现。

二、证券业

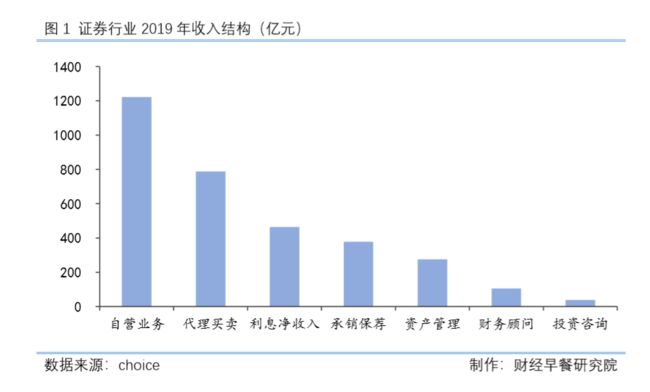

从国内证券行业收入结构来看,自营业务和经纪业务代理买卖占据大头,当国内券商短板碰上外资券商的长板,不管是“狼群”还是“鲶鱼”,毋庸置疑的是

,这对中国证券业调结构、谋转型都具有催化作用

——中国证券业洗牌重组是板上钉钉的。

从国内证券行业收入结构来看,自营业务和经纪业务代理买卖占据大头,当国内券商短板碰上外资券商的长板,不管是“狼群”还是“鲶鱼”,毋庸置疑的是

,这对中国证券业调结构、谋转型都具有催化作用

——中国证券业洗牌重组是板上钉钉的。

此外,对于此次证券业的全面开放,多位专家表示,外资券商入华,最值得期待的仍然是他们将如何俘获大量创新企业和中小微企业的“芳心”。

三、保险业 中国是全球第二大保险市场,近年仍然保持着强劲的发展势头。财险保险保费收入在2014- 2017年保持双位数的年均增长率;寿险原保险保费收入增长更加突出, 在2015-2017年三年保持35%以上的年均增长率。 银保监会数据显示,截至2019年末,我国原保险保费收入4.26万亿元, 同比增12.17%。 相比较之下,外资保险公司在保险市场占比增长则较为缓慢。外资寿险公司原保险保费收入与自2011-2018年的市场占比从4%增长到8%; 外资财险公司保费收入占比始终在2%左右徘徊。 来源:安永观点

来源:安永观点

外资金融机构在业务、产品和管理能力上优势明显,中资机构则在市场资源、客户和渠道上具有天然的优势。 金融开放的本质应该是进一步提升金融服务实体经济的能力,是金融服务实体经济的具体表现。中资外资各具有优势,双方开展合作,发挥内外联动,进一步丰富市场主体和业务产品,满足融资和投资的多元化服务需求。

金融活,经济活

对于中国居民而言,当前的金融业正面临一个突出矛盾——社会财富规模庞大和财富所能附着的媒介投资品相对不足。 中国居民可投资资产总规模在1995-2018年间从4.6万亿人民币增至230.6亿,23年间的复合增长率超过18%。 我国在养老金融、理财等资管领域尚处在起步阶段,现有资管机构难以完全满足快速增长的多元化市场需求。 外资金融机构已摩拳擦掌准备进场。 在过去的十年中,国际环境非常严峻和复杂,影响资本大规模流动的“黑天鹅”事件不断发生。开放是一把双刃剑,一方面有利于提高资源配置效益,推动经济发展;另一方面国际资本流动,容易冲击经济金融秩序,增加风险。 能否打造一个足以应对风险的金融体系,依赖于顶层设计是否有清晰化的体系化去逐步落实。 金融活,经济活;金融稳,经济稳。经济兴,金融兴;经济强,金融强。参考文献:

1、兴证宏观 《日本金融开放中的历史经验与教训》

2、《区域金融研究》2019年第8期日本金融业开放过程中金融系统性风险防范及启示

3、前海期货 《日本“金融开放”的启示》

4、涂永红:近期我国资本账户开放的主要工作

5、安永观点《中国进一步开放金融市场专题》

6、《20世纪70年的日本经济更值得关注和借鉴》前线

7、中信建投 《从贸易战到金融战,日本做错了什么?》

8、《金融开放的初心和重点》李建军

9、《外资银行在华发展研究报告-上》 亿欧智库

10、陆磊:金融开放要注重冲击管理、与境外市场的联动与共振

11、重磅新政接连落地 金融全方位开放再加码经济参考报