评分卡建模

数据:

"拍拍贷"提供的数据包括信用违约标签(因变量)、建模所需的基础与加工字段(自变量)、相关用户的网络行为原始数据,数据字段已经做脱敏处理。本次实战采用的是初赛数据,包括3万条训练集和2万条测试集。数据文档包括:

Master:每一行代表一个样本(一笔成功成交借款),每个样本包含200多个各类字段。

Log_Info:借款人的登陆信息,每个样本含多条数据。

Userupdate_Info:借款人修改信息,每个样本多条数据。

一.探索性数据分析

数据清洗工作,对缺失值,异常值进行了处理,

特征工程,分为特征转换和特征衍生。主要做了以下工作:

Master数据:地理位置信息的处理(省份,城市),以及对排序特征,periods特征的交叉组合等。

Log_Info数据:衍生出"累计登陆次数",“登录时间的平均间隔”,“最近一次的登录时间距离成交时间差” 等特征。

Userupdate_Info数据:衍生出"最近的修改时间距离成交时间差",“修改信息的总次数”, "每种信息修改的次数"等特征。

二.特征筛选工作:

1因为评分卡对数据质量要求较高,首先建立xgboost模型对变量进行了初步筛选。

2然后对特征进行了卡方分箱,根据分箱结果计算了各个特征的IV值,剔除了IV值小于0.02的特征。

3逻辑回归作为一种线性模型,其基础假设是:自变量之间应相互独立。当两变量间的相关系数大于阈值时(一般阈值设为0.6),剔除IV值较低的变量;

4. 当出现多重共线性时,变量之间的联动关系会导致估计标准差偏大,置信区间变宽。这就会产生一个常见的现象,LR中变量系数出现正负号不一致。

三.建模工作:

WOE转换

样本权重

分数校准

模型保存(Save Model)

四. 模型评估

1. 稳定性(Stability)-PSI

2. 区分度(Discrimination)-

3. 排序性(Ranking)

4. 拟合度(Goodness of Fit)

一.探索性数据分析:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

log_data=pd.read_csv(folder+'PPD_LogInfo_3_1_Training_Set.csv',encoding='GBK')

update_log=pd.read_csv(folder+'PPD_Userupdate_Info_3_1_Training_Set.csv',encoding='GBK')

train=pd.read_csv(folder+'PPD_Training_Master_GBK_3_1_Training_Set.csv',encoding='GBK')

Mater数据包含约30000个样本,200多个字段

# 样本的好坏比

train.target.value_counts()

0 27802

1 2198

Name: target, dtype: int64

好坏比约11:1,属于不平衡数据集.

处理缺失值

miss=pd.DataFrame()

dd=[]

cc=[]

rr=[]

for i in train.columns:

d=len(train)-train[i].count()

r=(d/len(train))*100

dd.append(i)

cc.append(d)

rr.append(r)

miss['字段名为']=dd

miss['缺失值数量']=cc

miss['缺失数量占比']=rr

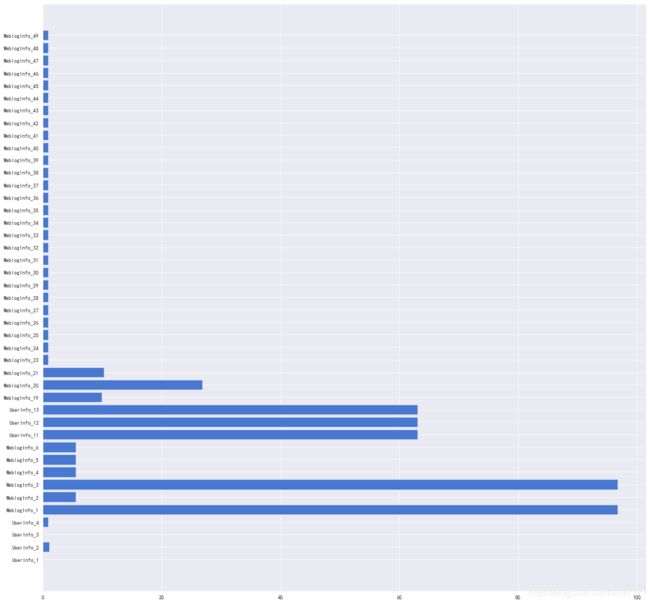

plt.figure(figsize=(20,20))

plt.barh(miss[miss['缺失数量占比']>0].字段名为,miss[miss['缺失数量占比']>0].缺失数量占比)

将缺失率90%以上的变量删除

train=train.drop(['WeblogInfo_1','WeblogInfo_3'],axis=1)

单一值占比

unique={}

for var in train.drop(['Idx','ListingInfo','target'],axis=1).columns:

most=train[var].value_counts().iloc[0]

most_value=train[var].value_counts().index[0]

most_ratio=most/30000

unique[var]=[most,most_value,most_ratio]

如果单一值占比多数值与少数值的坏样本率有显著差别,则需保留该字段。

del_cols2={}

for v in unique:

if unique[v][2]>0.9:

most_bad_ratio=train[train[v]==unique[v][1]].target.sum()/train[train[v]==unique[v][1]].target.count()

not_most_bad_ratio=train[train[v]!=unique[v][1]].target.sum()/train[train[v]!=unique[v][1]].target.count()

del_cols2[v]=[most_bad_ratio,not_most_bad_ratio]

观察发现有显著差别字段的单一值为-1即缺失值,且未缺失的样本占比仅有1%,因此可删除单一值占比超过90%的字段

#删除单一值占比超过0.9的变量

for v in unique:

if unique[v][2]>0.9:

del_cols.append(v)

train_after_unique=train.drop(del_cols,axis=1)

中文特征处理

#计算4个城市特征的非重复项计数,观察是否有数据异常

for col in ['UserInfo_2','UserInfo_4','UserInfo_8','UserInfo_20']:

print('{}:{}'.format(col,train[col].nunique()))

print('\t')

UserInfo_8相对其他特征nunique较大,发现有些城市有"市",有些没有,需要做一下格式转换,去掉字符串后缀"市".

train['UserInfo_8']=[s[:-1] if s.find('市')>0 else s[:] for s in train.UserInfo_8]

衍生特征

log_data衍生的变量

累计登录次数

登录时间的平均间隔

最近一次的登录时间距离成交时间差

# 累计登录次数

log_cnt = log_data.groupby('Idx',as_index=False).LogInfo3.count().rename(columns={'LogInfo3':'log_cnt'})

# 最近一次的登录时间距离当前时间差

log_data['Listinginfo1']=pd.to_datetime(log_data.Listinginfo1)

log_data['LogInfo3'] = pd.to_datetime(log_data.LogInfo3)

time_log_span = log_data.groupby('Idx',as_index=False).agg({'Listinginfo1':np.max,

'LogInfo3':np.max})

time_log_span['log_timespan'] = time_log_span['Listinginfo1']-time_log_span['LogInfo3']

time_log_span['log_timespan'] = time_log_span['log_timespan'].map(lambda x:str(x))

time_log_span['log_timespan'] = time_log_span['log_timespan'].map(lambda x:int(x[:x.find('d')]))

time_log_span= time_log_span[['Idx','log_timespan']]

# 登录时间的平均时间间隔

temp = log_data.sort_values(by=['Idx','LogInfo3'],ascending=['True','True'])

temp['LogInfo4'] = temp.groupby('Idx')['LogInfo3'].apply(lambda x:x.shift(1))

temp['time_span'] = temp['LogInfo3']-temp['LogInfo4']

temp['time_span'] = temp['time_span'].map(lambda x:str(x))

temp = temp.replace({'time_span':{'NaT':'0 days 00:00:00'}})

temp['time_span'] = temp['time_span'].map(lambda x:int(x[:x.find('d')]))

avg_log_timespan = temp.groupby('Idx',as_index=False).time_span.mean().rename(columns={'time_span':'avg_log_timespan'})

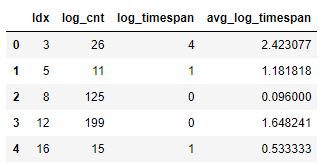

#将三个衍生特征组合成一张表

log_info = pd.merge(log_cnt,time_log_span,how='left',on='Idx')

log_info = pd.merge(log_info,avg_log_timespan,how='left',on='Idx')

log_info.head()

update_log衍生的特征

# 时间格式的转换

update_log['ListingInfo1'] = pd.to_datetime(update_log['ListingInfo1'])

update_log['UserupdateInfo2'] = pd.to_datetime(update_log['UserupdateInfo2'])

# 计算时间差

time_span = update_log.groupby('Idx',as_index=False).agg({'UserupdateInfo2':np.max,'ListingInfo1':np.max})

time_span['update_timespan'] = time_span['ListingInfo1']-time_span['UserupdateInfo2']

time_span['update_timespan'] = time_span['update_timespan'].map(lambda x:str(x))

time_span['update_timespan'] = time_span['update_timespan'].map(lambda x:int(x[:x.find('d')]))

time_span = time_span[['Idx','update_timespan']]

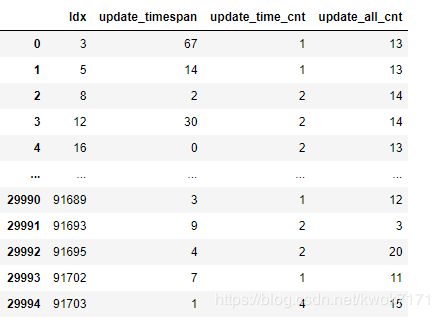

# 修改信息的总次数,按照日期修改的次数的衍生

update_cnt = update_log.groupby('Idx',as_index=False).agg({'UserupdateInfo2':pd.Series.nunique,

'ListingInfo1':pd.Series.count}).\

rename(columns={'UserupdateInfo2':'update_time_cnt',

'ListingInfo1':'update_all_cnt'})

update_cnt.head()

特征筛选

由于评分卡模型使用逻辑回归算法,对数据质量要求较高,且在风控领域稳定压倒一切,因此需要对数据的稳定性进行判断。由于数据中没有分时间窗口,因此暂不进行对单个变量PSI的检验。

先将衍生特征与用户属性特征进行合并

train=train.merge(update_info,on='Idx',how='left')

train=train.merge(log_info,on='Idx',how='left')

train.shape #30000 rows × 155 columns

共有155列特征,用众数填充缺失值

for col in train.columns:

train[col].fillna(train[col].mode()[0],inplace=True)

卡方分箱

对处理过的特征进行卡方分箱,将缺失值单独作为一箱

import scorecardpy as sc

bins = sc.woebin(train, y="target",bin_num_limit=7,method='chimerge')

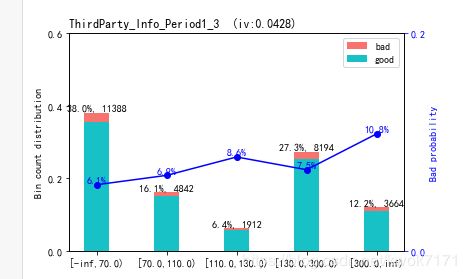

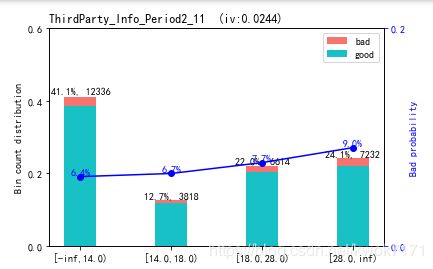

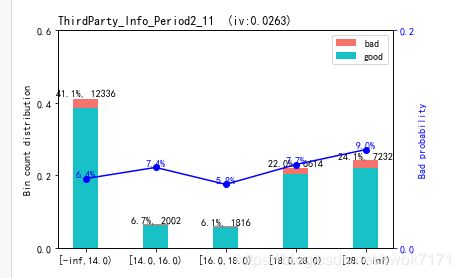

数值型变量的分箱结果尽量保持坏样本率的单调性,对不符合单调性的箱进行合并,下图左边为修改过的分箱结果,右边为修改前的分分箱结果。

IV值筛选,删除IV值小于0.02以下的变量

lowiv_cols={}

highiv_cols={}

for i in bins:

if bins[i].total_iv [0]>=0.02:

highiv_cols[i]=bins[i].total_iv [0]

else:

lowiv_cols[i]=bins[i].total_iv [0]

woe转换

train_woe = sc.woebin_ply(trains, bins)

检查WOE编码后的变量的两两线性相关性

var_IV_sorted = high_cols.copy()

removed_var = []

roh_thresould = 0.6

for i in range(len(var_IV_sorted)-1):

x1 = var_IV_sorted[i]+"_woe"

for j in range(i+1,len(var_IV_sorted)):

x2 = var_IV_sorted[j] + "_woe"

roh = np.corrcoef([all_woe[x1], all_woe[x2]])[0, 1]

if abs(roh) >= roh_thresould:

print('the correlation coeffient between {0} and {1} is {2}'.format(x1, x2, str(roh)))

if highiv_cols_sort[var_IV_sorted[i]] > highiv_cols_sort[var_IV_sorted[i]]:

removed_var.append(var_IV_sorted[j])

else:

removed_var.append(var_IV_sorted[i])

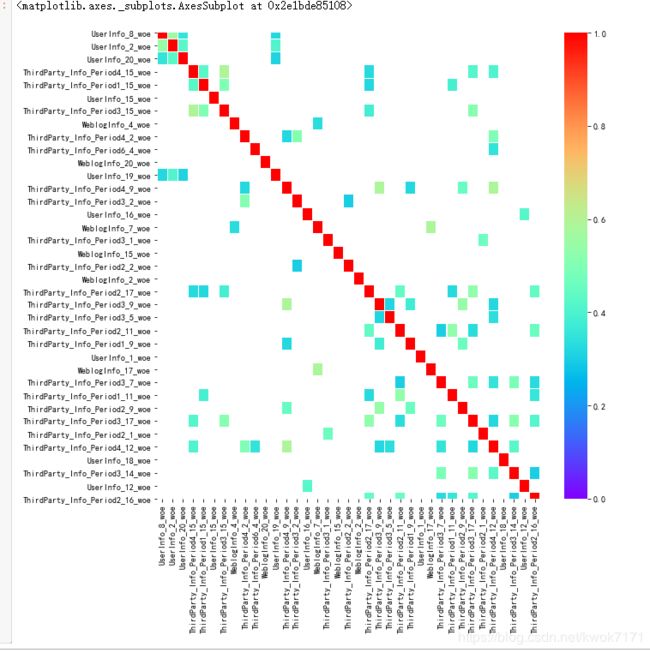

共移除了70个特征

移除之后的线性相关性:

f, ax = plt.subplots(figsize = (10, 10))

sns.heatmap(all_woe[high_cols3].corr(), linewidths = 0.05, ax = ax, vmax=1, vmin=-1,

cmap='rainbow',center=None, robust=False, annot=False,mask=all_woe[high_cols3].corr()<0.3)

检查变量之间的多重共线性

## 每轮循环中计算各个变量的VIF,并删除VIF>threshold 的变量

def vif(X, thres=10.0):

col = list(range(X.shape[1]))

dropped = True

while dropped:

dropped = False

vif = [variance_inflation_factor(X.iloc[:,col].values, ix)

for ix in range(X.iloc[:,col].shape[1])]

maxvif = max(vif)

maxix = vif.index(maxvif)

if maxvif > thres:

del col[maxix]

print('delete=',X_train.columns[col[maxix]],' ', 'vif=',maxvif )

dropped = True

print('Remain Variables:', list(X.columns[col]))

print('VIF:', vif)

return list(X.columns[col])

high_cols4=vif(all_woe[high_cols3])

变量的方差膨胀因子都小于10,因此无需删除变量。

VIF: [1.546138236927055, 1.7367083348951569, 1.3198558444704924, 2.008431474409975, 1.65369907960681, 1.0442488892524127, 2.107884876714126, 1.25394020850467, 1.7361649402693806, 1.264673367131633, 1.0360964085205682, 1.2675604455511582, 2.3943709908755815, 1.5553863383472155, 1.2647293473087204, 1.7373278326048085, 1.5386811797657178, 1.147621666271261, 1.1489577482378157, 1.0700749370393328, 1.7818208988427156, 2.0259339358880855, 1.4108611630579697, 1.847910055479312, 1.4229334395485966, 1.091939115911497, 1.555010482459932, 1.6442512776885183, 1.7685647717683375, 1.6935427789210498, 2.3970670883123257, 1.2977784794527287, 2.6746159843650217, 1.0259757671025698, 1.8137646152549658, 1.382924938424076, 1.5911509813606357]

评分卡模型入模变量一般不超过20个,通过xgboost对变量再进行一次筛选

from xgboost import XGBClassifier

clf = XGBClassifier(

n_estimators=10,#三十棵树

learning_rate =0.1,

max_depth=3,

min_child_weight=2,

gamma=0.3,

subsample=0.8,

colsample_bytree=0.8,

objective= 'binary:logistic',

nthread=12,

reg_lambda=1,

seed=27)

model_sklearn=clf.fit(train_X, train_y,eval_set=[(train_X, train_y),(test_x, test_y)],

eval_metric='auc')

from xgboost import plot_importance

plot_importance(clf)

plt.show()

最终确定43个入模变量,有点多,一般评分卡要求入模变量20个以下,可以根据数据源分别建立模型,最后再进行汇总,如将第三方数据,内部数据,APP数据等分别建模,最后进行汇总,解决这个问题。

from sklearn.linear_model import LogisticRegression

lr = LogisticRegression(penalty='l1', C=0.9, solver='saga', n_jobs=-1,max_iter=2000)

lr.fit(X_train, y_train)

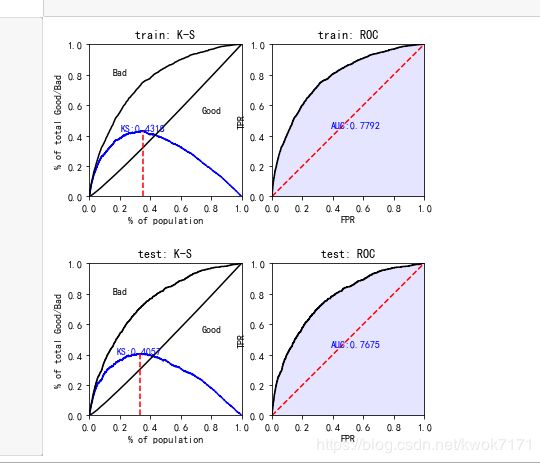

#ks和roc曲线

train_perf = sc.perf_eva(y_train, train_pred, title = "train")

test_perf = sc.perf_eva(y_test, test_pred, title = "test")

# 转化为分数形式

card = sc.scorecard(bins, lr, X_train.columns)

# credit score

train_score = sc.scorecard_ply(trains, card, print_step=0)

test_score = sc.scorecard_ply(tests, card, print_step=0)

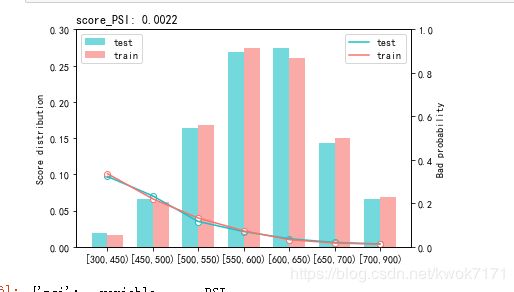

#模型的稳定性PSI

sc.perf_psi(

score = {'train':train_score, 'test':test_score},

label = {'train':y_train, 'test':y_test}

)

#测试集分数的分布

fig,ax=plt.subplots()

ax.hist(test_woe[test_woe['target']==1].score,bins=12,histtype="stepfilled",alpha=0.6,label="违约",color='red')

ax.hist(test_woe[test_woe['target']==0].score,bins=12,histtype="stepfilled",alpha=0.6,label="未违约",color='lavender')

ax.legend()

#ax.set_xticks(np.arange(0,721,60))

#ax.set_xlim(0,720)

#ax.set_yticks(np.arange(0,21,4))

plt.show()

模型稳定性:PSI小于0.01,表示在训练集和测试集上比较稳定。

用户分数分布图

分数分布表

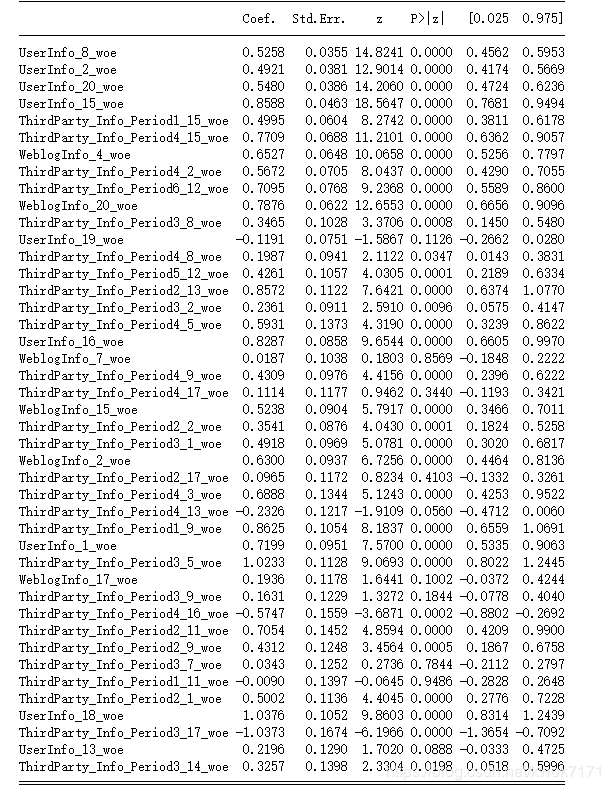

最后我们用statsmodels建立一次模型,观察一下变量是否显著以及变量的系数

import statsmodels.api as sm

lr2=sm.Logit(y_train,X_train)

result=lr2.fit()

print(result.summary2())

有些变量的P值过高,有的变量系数符号为负,说明仍有线性相关性或多重共线性的影响,可以通过单独用该变量做一元逻辑回归模型检验,如果需要可以剔除该变量或者通过调整逻辑回归的L2范数来调整。