评分卡模型开发-定量指标筛选

模型开发的前三步主要讲的是数据处理的方法,从第四步开始我们将逐步讲述模型开发的方法。在进行模型开发时,并非我们收集的每个指标都会用作模型开发,而是需要从收集的所有指标中筛选出对违约状态影响最大的指标,作为入模指标来开发模型。接下来,我们将分别介绍定量指标和定性指标的筛选方法。

library(InformationValue)

library(klaR)

data(GermanCredit)

train_kfold<-sample(nrow(GermanCredit),800,replace=F)

train_kfolddata<-GermanCredit[train_kfold,]

test_kfolddata<-GermanCredit[-train_kfold,]

#将违约样本用“1”表示,正常样本用“0”表示。

credit_risk<-ifelse(train_kfolddata[,"credit_risk"]=="good",0,1)

tmp<-train_kfolddata[,-21]

data<-cbind(tmp,credit_risk)

#获取定量指标

quant_vars<-c("duration","amount","installment_rate","present_residence","age",

"number_credits","people_liable","credit_risk")

quant_GermanCredit<-data[,quant_vars] #提取定量指标(1)第一种定量指标的筛选方法:用随机森林法寻找自变量中对违约状态影响最显著的指标,代码如下:

#第一种方法:随机森林法

library(party)

cf1<-cforest(credit_risk~.,data = quant_GermanCredit,

controls = cforest_unbiased(mtry=2,ntree=50))

varimp(cf1)

#基于变量均值的精度下降,获取自变量的重要性

#mtry代表在每一棵树的每个节点处随机抽取mtry 个特征,通过计算每个特征蕴含的信息量,特征中选择一个最具有分类能力的特征进行节点分裂。

#varimp代表重要性函数。

varimp(cf1,conditional = TRUE)

#经过变量间的相关系数调整后,获取自变量的重要性

varimpAUC(cf1)

#经过变量间的不平衡性调整后,获取自变量的重要性

(2)第二种定量指标的筛选方法:计算变量间的相对重要性,并通过相对重要性的排序,获取自变量中对违约状态影响最显著的指标,代码如下:

#第二种方法:计算变量间的相对重要性,回归法

library(relaimpo)

lmMod<-lm(credit_risk~.,data = quant_GermanCredit) #线性回归

relImportance<-calc.relimp(lmMod,type = "lmg",rela = TRUE)

#计算自变量间的相对重要性

sort(relImportance$lmg,decreasing = TRUE)

#排序并输出自变量间的相对重要性

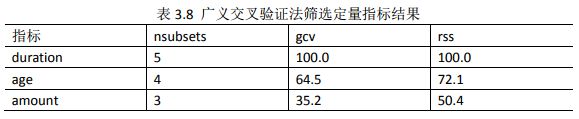

(3)第三种定量指标的筛选方法:通过自变量间的广义交叉验证法,获取自变量中对违约状态影响最显著的指标,代码如下:

#第三种方法:自变量间的广义交叉验证法

library(earth)

marsModel<-earth(credit_risk~.,data = quant_GermanCredit)

ev<-evimp(marsModel)

ev

#经过自变量间的广义交叉验证后,获取自变量的重要性

(4)第四种定量指标的筛选方法:通过自变量的逐步回归法,获取自变量中对违约状态影响最显著的指标,代码如下:

#第四种方法:自变量的逐步回归法

base.mod<-lm(credit_risk~1,data = quant_GermanCredit)

#获取线性回归模型的截距

all.mod<-lm(credit_risk~.,data = quant_GermanCredit)

#获取完整的线性回归模型

stepMod<-step(base.mod,scope = list(lower=base.mod,upper=all.mod),

direction = "both",trace = 0,steps = 1000)

#采用双向逐步回归法,筛选变量

shortlistedVars<-names(unlist(stepMod[[1]]))

#获取逐步回归得到的变量列表

shortlistedVars<-shortlistedVars[!shortlistedVars %in%"(Intercept)"]

#删除逐步回归的截距

print(shortlistedVars)

#输出逐步回归后得到的变量

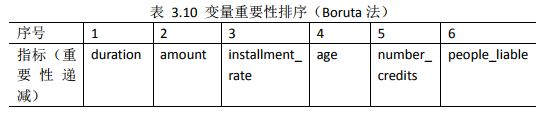

(5)第五种定量指标的筛选方法:采用“Boruta”法,获取自变量中对违约状态影响最显著的指标,代码如下:

#第五种方法:"Boruta"法

library(Boruta)

boruta_output<-Boruta(credit_risk~.,data = na.omit(quant_GermanCredit),

doTrace=2)

boruta_signif<-names(boruta_output$finalDecision[

boruta_output$finalDecision %in%c("Confirmed","Tentative")])

#获取自变量中确定的和实验性的指标

print(boruta_signif)

#Levels: Tentative Confirmed Rejected

#Confirmed坚定的;Tentative踌躇的;Rejected拒绝的

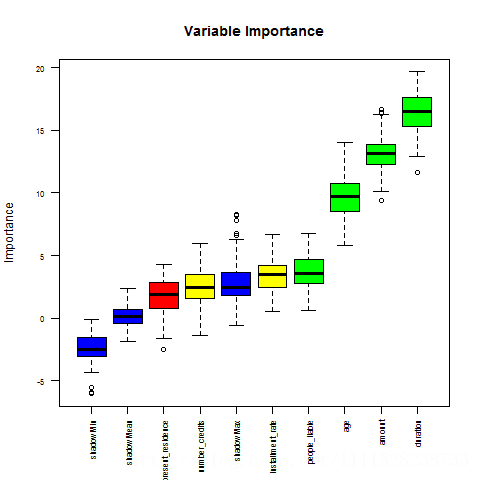

plot(boruta_output,cex.axis=.7,las=2,xlab="",main="Variable Importance")

#绘制变量显著性表示的箱图

图3.9 箱图表示变量重要性(Boruta法)

综上,我们共计详细使用了五种定量指标入模的方法,在实际的模型开发过程中,我们可以只选择其中一种方法,也可以结合多种方法,来筛选出定量数据的入模指标。综合这五种方法,我们筛选出了对违约状态影响最显著的四个入模指标,如表3.11所示。

定性指标筛选见下篇:

http://blog.csdn.net/lll1528238733/article/details/76600147