今年以来,银行股迎来了一波平稳大涨,不论是工商银行、建设银行还是招商银行,虽然盘子很大,但均有近50%的涨幅:

工商银行 涨幅:46%

招商银行 涨幅58%

建设银行 涨幅33%

工商银行、招商银行、建设银行那么大的盘子还会连续平稳上涨,我个人认为主要是因为三个方面:政策因素、银行价值及服务升级。

金融改革的政策因素

炒股就是炒预期,个人认为那些所谓的技术分析都是玄之又玄的东西,唯一可靠的就是对于宏观经济政策的把握以及对于国家经济政策的预判,股市是经济的晴雨表,如果对于大的经济趋势没有正确的把握、对国家政策方向没有良好的意识,那么在群雄逐鹿的A股市场只能是做一个高买低卖的恶意做空者,或者是频繁交易贡献手续费的雷锋。

对于宏观经济的把控,不得不看的一点就是国内生产总值(GDP:Gross Domestic Product),它反映的是一个国家或者地区所有常驻单位在一定时期内生产的所有最终产品和劳务的市场价值,GDP是国民经济核算的核心指标,也是衡量一个国家的总体经济状况重要指标,对于一个特定的国家来讲,想要通过GDP来窥探他的经济状况,那么对历年来的GDP增长率做一个对比就显得尤为重要了,我们首先来看近年来我过GDP增长率的走势图:

由上图我们可以看到,从2010年以来,我国的GDP降速换挡已经持续了近7年的时间,这也是近几年以来国家一直不断强调的新常态,就是给国民先打了一个强心针:我们的GDP增速会下降一点,但是大家别担心,忍一下,一定会度过难关的。

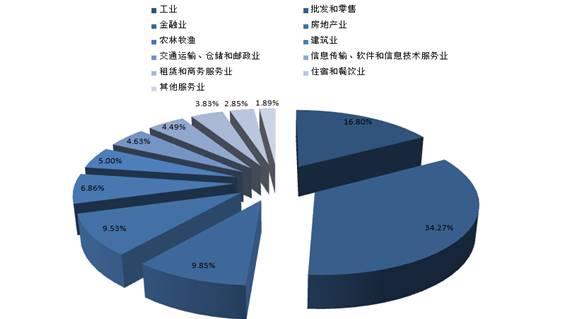

GDP增速为什么会下降呢?我们首先需要了解GDP的组成成分有哪些:

由上图可知,国内GDP构成的十大行业分别是工业、批发和零售业、金融业、房地产业、农林牧渔业、建筑业;交通运输、仓储和邮政业;信息传输、软件和信息技术服务业;租赁和商务服务业、住宿和餐饮业。其中工业占比最大,为34.27%,而近年来,由于查处地条钢、环保关停厂房等一系列动作;2015年股灾及错误时间出现的熔断政策、规范化P2P互联网金融以及在一二线城市对房地产的限售等降温措施,导致工业、金融业、房地产占比最大的三项增速拉低整体GDP增速。

作为龙头支柱产业的房地产降速之后,虽然国家开放了二胎政策,但是一时半会还不能缓解由于人口红利减少而造成的中产阶级收入陷阱问题不可避免。2009刚超发了4万亿虽然投在了“铁公基”(铁路、公路、基础设施)上,但是至今依然让政府债务居高不下,目前在美国不断的加息预期之下,可以说再超发货币无异于饮鸩止渴。

那么能够被国家用于改革的领域就只剩下两个了:政治改革和金融改革。

政治改革变数太大,容易动摇国本,不动摇国家体制和根基的情况下,在维稳定、保增长的预期下,要想继续在经济领域实现稳定增长,只能是进行金融改革,那么具体会如何进行改革呢?

一个是分业经营向混业经营改革。

现在的证券,保险,银行等都是分业经营,分别由证监会、保监会、银监会等机构分业监管,未来将会逐步走向混业经营,现在的牌照纷繁复杂,未来可能只是设定准入门槛和资质备案,使银行业可以办理证券经纪、投资、债券发行承销、信托存管、企业融资、财务顾问、财产保险、期货配资等一系列业务。

总之,随着金融混业的推进,国家每放开一块业务给银行来做,那么银行的价值就提升一倍,当然,在走向混业经营的过程中,大机构吞并小机构也将会是常态。

简而言之,整体来看,银行业具备天然的优势,比如银行掌握了最大量的终端客户,金融服务业整个的营销网络都掌握在银行手里,这两年新成立的保险公司基本都是赔钱的,为什么?银行不帮你承销你就没活路,就这么简单!

另一个是金融价格的市场化改革。

比如利率的市场化,现在为了揽储,小银行利息比大银行高,但是以后金融价格市场化改革之后,大家在同一起跑线上,很有可能出现钱存在大银行利息高,而小银行资金运作能力小,则利息低,另外,还可能出现大额保单的资产证券化,并赋予交易价格。

第三个就是热钱流入。

金融业改革之后,外资、民间资本被放开限制,可以进入除了央行之外的金融业,这中情况目前在民营银行的审批、保险公司的设立上已经有所体现,这就好比刚刚改革开放时候农民蒸个馒头出售都是违法的但后来就市场自由化了,以后金融改革如果能把部分市场经济引入,把金融业彻底搞活,那么金融业才能百业俱兴。

银行重估的价值因素

银行的价值需要再次被重新认识。

除了工农交建四大行外,民生银行、招商银行、兴业银行、华夏银行、邮储银行等全国性银行的价值目前在大众心目中普遍存在着误解。

大众普遍认为这些银行在股市里都是大盘股、蓝筹股,价格就应该低,股价就不该暴涨,但是银行的价值,或者说银行股的价值,需要用不同的角度去重新认识。

首先,银行极具终端价值。我们应该清醒的看到,所有的高端客户,从存款数据到交易行为全部都掌握在银行手里,大数据是当之无愧的新兴技术,应用到现在银行业身上才是天衣无缝。

其次,银行极具网络管道价值。四大行和招商、民生、兴业、邮储、华夏等全国性银行的网店遍布全国,这就是农村包围城市,得众人着得天下,全国性质的银行从村里、镇上、县城、地级市、省城到北上广深等一线城市,实现了完整覆盖。任何一家公司或者机构想重建这些网点,至少需要10年时间以及数以万亿计的成本,另外, 四大行和招商在伦敦、纽约、香港、澳洲等全世界大部分地区都设有分支机构,而国家正在搞一带一路,号召大企业去国外比如非洲等地搞基本建设,矿山、修路、造桥,银行不还是要首选中资银行?

第三点,银行极具后端服务价值。目前大家最大的错觉就是支付宝和微信支付将会取代银行。怎么可能呢!灯泡在屋里再亮也替代不了太阳。银行作为存款保管人,这种存管义务和合同是天然存在的。同样,放贷款也是银行的天然价值所在。微信和支付宝可以被立刻被银行取代,这并没有技术门槛,现在很多银行的APP上也可以扫码,银联支付就是个例子,只是现在微信和支付宝在原有大量用户基础上提供了更好的服务罢了。但是他们的主要支柱业务是因为银行并没有把小额支付当作银行的主要利润来源,所以才给了这些应用机会,但是从根本上来说,支付宝和微信的钱存在哪里?不还是在为银行打工吗?至少你要交管理费吧。

最后,银行极具资产重估价值。银行的网点,特别是四大行和邮储银行、招商银行、民生银行的网点中,有很多房产的产权是自己的。这些物业有一半以上都是在城市的核心区。比如工行、建行、农行、中行在北上广深最繁华的CBD都有好几栋楼,这些物业的记账方式偏保守,大部分是按照成本法入账的,有的还计提了折旧,这房地产价格攀升的今天,这种入账方式显然是非常不合理的,如果把这些房产按照现在的房价来计算价值的话,这些资产数目将会是惊人的,而且地段好也容易套现,卖了或者拆迁之后再到便宜点的工业园区搞一块地方办公就可以。

消费升级的服务因素

随着中产阶级的崛起及消费升级和服务升级,更多的高端私人客户和企业客户将会成为银行利润的重要支柱来源。

我们高净值客户每年按照30%的速度在增加,根据招商银行的研究报告,除去房产和股权,中国境内目前现金和金融资产超过千万的人士,存量大约是在150万到200万左右,而且每年还会有20%到30%的递增。

显然,目前我们的私人银行服务相对滞后的多,我们知道“美国运通百夫长黑金卡”,就是经常说的黑卡,它是外国高端个人服务的一个代表,可以在私人飞机租赁等各项全球旅行事务中提供方便,甚至会在法律允许范围内满足你的很多私人要求。

高速增长的高净值客户对比严重滞后甚至停留在国企时代的银行服务现状,有需求就会有服务,这个缺口迟早会被填满,缺口填满的过程,就是银行利润暴增的过程,富人的钱利润率高嘛。

我国的中小企业数量多,营业额在500万到5000万的中小企业占到全部企业数量的90%还多,不可能所有的公司都IPO的,那么这些中小企业的现金服务工作谁来做?当然是掌握了他们企业资金往来流水、销售明细的银行来做最踏实、最靠谱。企业服务可不是简单的代发工资、简单的网银打款,而且更包括企业融资、发债、私募债、财务咨询、财务顾问、法律顾问、出境顾问、综合理财、信用交易、担保、资产评估、信息咨询、供应链融资等等,这里的每一项业务都有巨大潜力。

综上所述,集政策因素、银行价值及服务升级等利好于一体,今年整体股市不景气的情况下银行股大牛市的异军突起就不足为奇了吧。

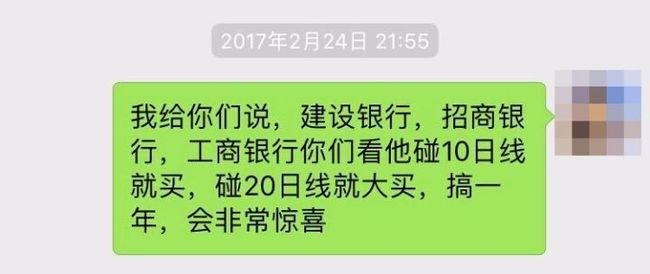

看到这里,肯定有读者要开始发问了:你说了这么多不还是马后炮吗?事后诸葛亮,事前猪一样!

等你多时了,直接上图不叨叨:

看到这里是不是该有读者认为该有个推销投资理财方案、推销收费群的广告之类的出来了?

然而,并没有。