Havven奇葩之所在于虽然它采用了超额抵押模式, 但却采用了转账手续费作为抵押率的指挥棒,通过这个指挥棒来保证稳定币的稳定,emmm~。每天产生的转账手续费,会分给发行稳定币的人。而能获得多少手续费,不仅仅跟发行稳定币的数量有关,还跟抵押率有关。系统会设置一个最佳收益的抵押率,不管你是高于或低于这个抵押率你分到的手续费都会减少。

如果他的稳定币价格跌破了一美元,他就把能获得最佳收益的抵押率调高一点,鼓励大家去买市场上的稳定币,归还到智能合约里面,以达到提高自己的仓的抵押率的目的,相当于通缩。

如果人民币价格涨了,超过了一美元,系统就会把最佳收益的抵押率调低一点,鼓励大家发行稳定币以调低抵押率。这样总体来说,市场上稳定币的流动性就大,产生通胀。

那么这个指挥棒到底有没有真实的效果呢?我们从数据获得的分析结果看,应该是效果不大的。从官网手续费的图表来看,每天手续费高达2500美金。

但即使是以当前阶段hav价格来算,存进去所得的年化收益大概在5%到10%。这个银行存款或保险理财并没有太大区别。而在熊市,收益将会远远低于这个数字。也就是说真正拿hav来抵押发行稳定币的散户,主要动力绝对不会是为了拿这个手续费,而更多的是出于别的类似于增加杠杆这样的理由。

那问题来了,为什么现在他的稳定必是稳定的呢?因为他有可能在自娱自乐,大部分稳定币都是他自己发的,自己同时在做市,高抛低吸。也就是说它的稳定币筹码分布并不广泛,并没有太多人用,可以理解为是一个高控盘的稳定币。

——————当我通过区块链浏览器,查询他每天的转账数量时,计算发现七八月份他的转账手续费是3%,我以为我算错了,于是咱又拿了11月份的转账数据进行统计,而11月份转账手续费是10%!!——————

原来他那个图指的是累计且没有领取的种子手续费,不是每天你的手续费。那么我们假如以手续费1‰来计算,七八月份平均每天全网转账80笔,平均每笔7000多hav,hav均价一块钱人民币,由此可得每天全网的手续费只有560块人!民!币!

整个11月份,平均每天转账100笔,平均每笔转3000多hav,均价七毛,按1‰的手续费率来计算,每天能发给抵押人的手续费是?多少?我都不忍心算了

那么问题就来了,每天用几百块钱就能调节市场抵押率行为、保持稳定比稳定?emmm?

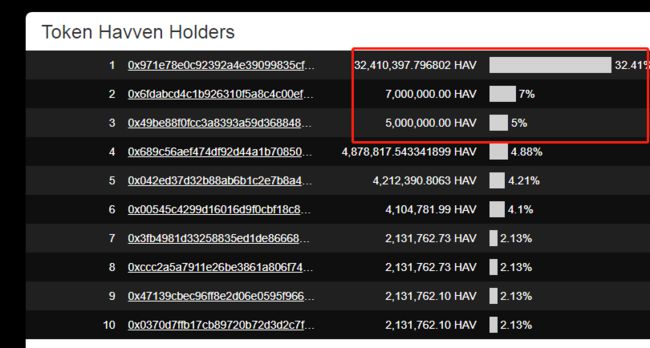

通过持币地址,我们发现前三名占据了大部分流通量。我们有理由相信,这三笔基本都是团队和相关的核心投资人持有,不产生市场散户行为。

下面再来看一下,稳定一下市场里的表现。目前只上了一家交易所,最近的成交总量是十几万人民币。

于是我们得出结论,这个稳定币平台和稳定币没有被用起来,并没有真正的落地,或者说没有获得市场的接受。

我认为他的稳定机制设计有着明显的缺陷:

1. 稳定机制过于简单乃至单纯,盲目相信市场行为是理性的和快速有效的。更何况一点点手续费起不到行为激励作用。

2. 对于抵押资产跌破的情况没有应对机制。即使发行之初 债仓里有500%的抵押率,随着熊市的到来和hav的下跌,资产缩水百分之八九十,我有理由相信不少人的债仓已经跌破100%了。但由于hav数据不够透明,我们并没有办法拿到准确的数据进行核对。

Base上海,欢迎交流。微信:guojiangang2011