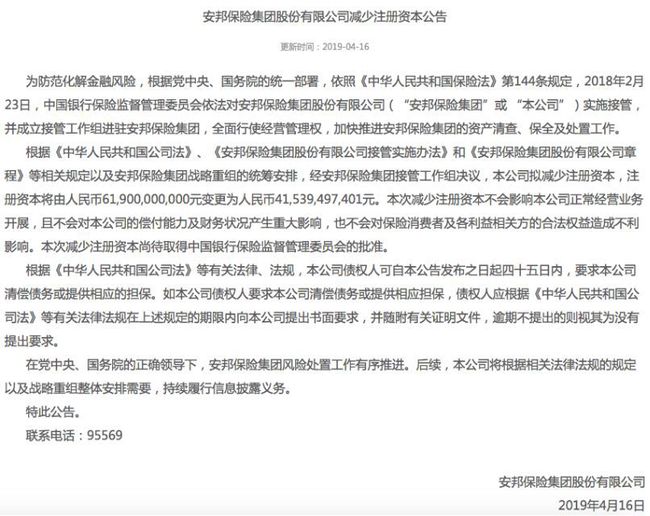

近日,正在重组进程中的安邦保险集团,又做出了一个惊人动作——减少注册资本!

2019年4月16日,安邦保险集团公告称,经安邦保险集团接管工作组决议,该公司拟减少注册资本,注册资本将由619亿元,变更为约415.39亿元,减少近203.61亿元。

根据公告,本次减少注册资本不会影响安邦保险集团正常经营业务开展,且不会对安邦保险集团的偿付能力及财务状况产生重大影响,也不会对保险消费者及各利益相关方的合法权益造成不利影响。

但是本次减资还尚待取得中国银保监会的批准。

对于安邦减资这一惊人动作,业内多位专家学者纷纷评论,并经过多方人士分析后认为,安邦保险集团减少注册资本,可能有以下两种情况。

一是注册资本太高!公司实际资本严重不足,存在严重的资本浪费行为。为了让资本更加经济化,有更高使用效率和回报,决定减少注册资本。

另一种情况则有可能是涉及不实资本。此前,安邦集团可能通过保费等循环增资、虚增资本,通过注册资本来大大的减少“坐实”或“还原真实的”注册资本。

目前,我们无法通过官方消息得知安邦集团减资的真正原因是什么,但有一点我们可以确认得是,安邦保险集团的减资和高杠杆有着莫大的关系。

根据公开资料显示,安邦集团2004年以财险起家,初始注册资本只有51亿元,但是在2016年末总资产达到2万亿左右,这是一个多么可怕的增长速度,从账面上看,短短十余年规模就快赶上老牌央企中石化了。

不过这样的巨象,谁能想到它其实是通过复杂的股权结构虚假注资来完成的,真正的资本金只有5.6亿元而已,资产杠杆达到3500倍!(财新周刊,《穿透安邦魔术》)

从安邦集团事件可以看出,投资本来是比较简单的事情,但正是因为杠杆的使用,复杂程度会增加无数倍,对应而来的风险以及风险引暴后的破坏力,都会呈几何级数增加,一旦爆炸可以说是属于核弹级别,后果超乎人们的想象。

稍微回顾一下大家就会发现,最近几十年来,特别是进入本世纪之后,大大小小的金融危机,几乎都是过度使用杠杆造成的,2008年两房债引发的危机达到了极致,有专家学者分析,终端衍生品最高杠杆可以达到约100倍左右,最后的结果就是包括冰岛在内的很多国家濒临破产,而各行各业也会产生连锁反应,这一切都源于杠杆效应。

例如去年此时的中国股灾,给市场投资者和股民造成了证券市场创立以来空前严重的伤害,消灭了无数500万以上的中产阶级。根本原因并不是股票下跌幅度特别大,而是在于中国股市有史以来第一次大规模地通过场内场外配资而使用了大量杠杆,导致中国股市遭遇空前灾难。

杠杆是把双刃剑,要让他们死在黎明之前。安邦集团现象,不过是危险的前兆而已,而同样靠玩高杠杆起家的宝能,它的资本小游戏又能走多远呢?

对于宝能集团而言,在整个超高速超常规发展过程中,弄得我们目瞪口呆眼花缭乱的正是其高超的杠杆技巧。

而此前素有中国最懂金融市长之称的黄奇帆市长,在提及“万宝之争”时,也一言中的,直指宝能资金来源中的杠杆效应。

众所周知,当年在“宝万大战”中,最早王石表示不欢迎宝能集团的一个重要因素就是资金杠杆太高,会影响到万科自己的信用评级。

正所谓外行人看热闹,内行人看门道,通过高杠杆宝能玩出了什么花样?

据新浪乐居报道,2015年宝能地产销售未进全国前70,第70名陆家嘴,销售金额144.23亿。

2015年前海人寿保费规模全国第20,共173亿。

换一个方式来说,2015年宝能系的两个核心主体总销售不到300亿元,利润规模按10%算,不过才30亿而已。

但是,姚老板在万科上总共投入400多亿元,传言本金仅仅50亿元,按8%的利息来算,一年利息就得30多亿元啊。一年所有业务的利润刚刚好够补贴利息所用。

在16年7月,万科跌回16-17元,姚老板距离爆仓仅一线之遥,面临一旦爆仓就是破产倒闭,而且还有各种zz压力,还被保险禁入10年。

宝能的杠杆游戏将导致宝能面临爆仓破产危机

“宝能系”用股权质押+资管计划+杠杆,堪称中国影子银行体系的集大成者也。

此前,华尔街见闻有这么一篇文章,曝光了宝能系九大资管计划;新华社也曾发文揭示宝能购买万科股票的三个阶段,起底宝能系资金链和杠杆率。

不过由于很多信息没有公开且官方也没有这方面的权威发布,宝能的杠杆倍数也因此依然成迷。

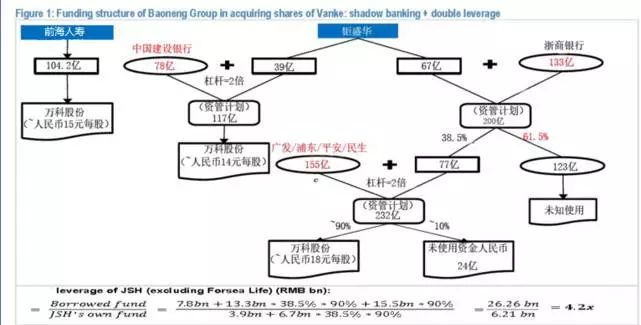

国际投行摩根大通在《影子银行+双倍杠杆的风险:万科宝能案例》报告中测算,6家银行为宝能利用4.2倍的杠杆,收购万科的交易融资总计260亿人民币。

下面这张图为大家揭示了宝能集团这顿“免费的晚餐”来自哪里。

(图片来自摩根大通,华尔街见闻汉化)

宝能的资金到底是从哪里来的,哪些资金是杠杆撬动的呢?

宝能系总耗资约430亿人民币购入25%的万科股份,其中前海人寿出资了104.2亿,宝能集团提供了60亿资金,其又通过资管计划从银行借走260亿人民币。

先来说一说前海人寿这家公司吧,这家2012年才成立的保险股份有限公司,在成立后发展速度十分迅猛,从当年只有2.7亿的保费收入,瞬间发展到现在超过百亿元,2016年前10个月取得保费收入178.14亿元,公开信息显示前海人寿法人代表为姚振华。

在2016年,深圳钜盛华共持有万科股票9.26亿股,但后来钜盛华将持有的万科全部股票已经全部质押。最初质押时间为2015年10月28日至11月18日间,由于华宝基金成立于2015年11月,可以十分合理的判断质押所获得的资金共67亿元人民币全部投入到这个华宝基金里作为出资使用,否则华宝基金根本没有资金来成立。

成立华宝基金之后,其中一部分资金大约57亿元人民币作为股东借款,用于钜盛华收购前海人寿31%股权对价以取得控制权从而能并表,另外再拿出60亿资金用于钜盛华向前海人寿的增资,其余约82亿再以1:2的杠杆设立了9个资管计划,发动了万科最后一波拉升,显然这些资金都是用来做杠杆资金来使用的。

在成立9个资管计划之后,短短的15个交易日里,万科股价从14.2元起步,直上到24.43元。根据相关专业人士的分析。姚振华持有万科的总成本约450亿左右,其中底仓(前海人寿和钜盛华持有的16.52亿股)的成本大约有230亿元人民币。扣除掉前海人寿购买万科的资金和9个资管计划拉升万科股价所消耗的资金,属于杠杆资金外,钜盛华花费约130多亿元人民币购买9.26亿万科的股票资金那个是不是也属于杠杆资金呢?

经过查询钜盛华2013年总资产87.43亿元,净利润1.72亿,2014年总资产增加至283.13亿元,实现净利润2.62亿,到2015年资产迅速攀升至2603亿元人民币,净资产638.6亿元,实现净利润171亿。如果这些数据都没什么问题的话,则钜盛华购买9.26亿万科股票的资金似乎不属于杠杆资金,则宝能系购买万科的杠杆比例也就是2倍左右,与姚振华表态的2倍左右杠杆也就是相符的了。

但是,难道钜盛华购买万科的9.26亿股股票真的不是杠杆资金吗?

我们看到在入侵万科的2015年,钜盛华的资产和净资产都有相当大的体量在增长,是什么因素导致的这种巨量增长呢?

经查询钜盛华在2015年9月22日通过股权转让方式获得了对前海人寿51%的控制权,成功实现并表。这导致钜盛华财务报表发生了翻天覆地的变化,即并表前1-10月份钜盛华的利润仅11亿元人民币,并表后净利润暴增了160个亿达到171亿元人民币。如果没有并表以2014年的数据为依据,仅凭钜盛华自身的那点实力有这个能力来吞下百亿以上的资金大肆购买万科的股票可能吗?

不得不提的是在前海人寿工商资料中显示,在宝能举牌及增持期间钜盛华五次股权质押前海人寿股权,占前海人寿股权45亿股的68.9%,股权质押具体金额还未查到,但是从另外的一份信息中或许我们能看出其杠杆水平,即在2015年11月3日,借助于前海人寿的背书,钜盛华拟发行150亿元的公司债用于“补血”,其中78.59亿元用于偿还钜盛华向鹏华资产管理的借款,其余用于补充公司的营运资金。

由此可以看出,钜盛华用于购买万科所消耗掉的130多亿至少应该有80多亿是借款而来。

又据了解钜盛华截止2014年末帐上现金也就是3.2亿元人民币而已,2015年为何突然有百亿资金来购买买万科股票?显然都是借贷而来的资金。

根据以上分析,宝能收购万科耗费的约450亿元人民币,绝大部分资金都是钜盛华利用前海人寿并表优势质押股权加杠杆而来的钱,依小编看宝能收购万科其最低的杠杆比例不会低于3倍。如果不考虑前海人寿,则钜盛华自身加杠杆数不会低于6倍。

总的来看,这些资本家都是“拿社会的财产,而不是拿自己的财产来进行冒险的”。

而宝能的融资套路就是:集中资金买进特定的股票,抵押所持有股票来获取大量的巨额资金,用新的资金继续推高它股票价格,更高的股票价格那就意味着更大的市值,并且可以从更多的银行获得更多的抵押贷款。只要银行放款,这个链条就永远不会断裂。

宝能利用杠杆也属于铤而走险,如果宝能持有股票无法继续套现,那么银行的资金链条一旦断裂,宝能手中的股票将会发生灾难性的暴跌。那么宝能的自有资金将会一无所有,前功尽弃。

宝能集团并不是唯一在资本市场上利用杠杆技巧来获取高额资本收益的公司,现代资本主义市场已经开始由实体经济走向金融资本,逐渐转移了。

杠杆作为资本市场里面有效的融资工具,它就像一把双刃剑握在宝能集团的手中,如果风险控制得恰到好处,那就是资本市场中大获全胜的重要利器,但是风险一旦失去了控制那么就相当于脱缰野马不受控制,对于宝能集团将是毁灭性的打击。正因为如此,安邦集团才会有减少注册资本的特别行动。

而同样将高杠杆玩的纯火炉青的宝能集团,什么时候才会控制风险,减资固本呢?