年轻肥宅钟爱的螺蛳粉、自热火锅带火4800亿速食市场,下一个“康师傅”会是谁?丨什么值得投

疫情催化之下,消费升级的趋势终于对方便食品下手了。

新品牌主要有两条路子走,一种是从食品健康化入手,试图以高客单价高新鲜度的产品做替代;另一种则是通过增加SKU提升消费者的消费频次,目前赛道内螺蛳粉、酸辣粉、自热火锅等品类一时之间都已荣升为“肥宅之光”。

除了这些品类,速冻火锅料、预制菜等也迎来高速增长,目前方便食品已经是一个4800亿的大赛道。

▌作者李劼 胡诗轶

▌编辑史素云

疫情迟迟不休,各个行业的诸多公司接二连三倒闭,方便食品成了为数不多在疫情期间逆市上扬的品类。

根据国家统计局的定义,方便食品制造属食品制造业,具体包括米面制品制造、速冻食品制造、方便面制造。疫情驱使之下,方便食品不仅市场整体销量被拉升,自热食品、酸辣粉、螺蛳粉等较新的子品类也在短期内完成了市场教育。

疫情只是在充当导火索的作用,方便食品整个赛道崛起的底层原因是生产端升级、新渠道崛起、内容流量爆发与消费端迭代的共同作用。

那么在方便食品赛道不同细分领域的竞争格局如何?有哪些领域适合初创企业进入?目前又有哪些标的公司?整个行业未来的发展将何去何从?

近期凡卓资本经过对方便速食赛道的研究,对这些问题进行了一一解析。

▌本文要点提示:

1. 方便粉面高端市场、速冻火锅料和预制菜市场潜力大,新品牌通过创新打造新爆品是核心思路。

2. 对于品牌而言,选择单品类切入,最终核心考验的是多品类拓展能力,仅做单品类新品牌的天花板较低。

3. 线上突围是品牌惯常的切入打法,全渠道发展才是大势所趋,平衡好发展速度和毛利率费比是取胜关键。

4. 传统to C方便食品品牌市占率高,先to B起量再走to C是新突围之法,要求团队“to B+to C”全面发展。

5. 消费品最终考验的是产品+供应链+渠道+品牌的综合能力,企业不能有短板,且要有一两项明显长板,本质上是对团队的考验。

6. 中国目前社会和经济背景与日本上世纪90年代相似,海外新行业趋势是国内未来发展的关注点。

“四端”升级,方便食品市场突破4800亿

“四端”升级,方便食品市场突破4800亿

近年来全球方便食品市场规模正在稳步上升,平均年增速在5%左右,今年预计可达近3000亿美元,国内的市场需求处于快速增长期,预计今年规模以上企业收入将超4800亿人民币,且国内方便食品市场规模占整体食品市场规模的比率也在波动上涨,目前已达3%,超越在线外卖市场的2.04%。

市场总体增长细分下来是人群规模、客单价与消费频次的三增长,而背后的底层逻辑是生产端、渠道、营销与需求端“四端”的升级。

从生产端来讲,目前在原材料升级、SKU增加、工艺技术升级的共同作用下,方便食品的客单价得到了持续提升。传统方便食品品类主要包含方便面、速冻水饺、即煮面食等,如今已经延伸出有口味记忆点与地域特色的新产品线,比如酸辣粉、螺蛳粉、手抓饼、广式点心等。

在消费端,伴随人群结构的变化,年轻人群正在成为消费主力,同时消费场景多元化发展使得方便食品的消费频次快速提升。上世纪90年代,方便食品多为解决长途旅行餐食需求,从2000年至今,方便食品的消费场景不断延伸至“熬夜”、“宅家”、“加班”的食物补充。

方便粉面高端市场、速冻火锅料

方便粉面高端市场、速冻火锅料

与预制菜市场潜力巨大

本文主要探讨的细分品类包含方便粉面、速冻食品与自热食品。

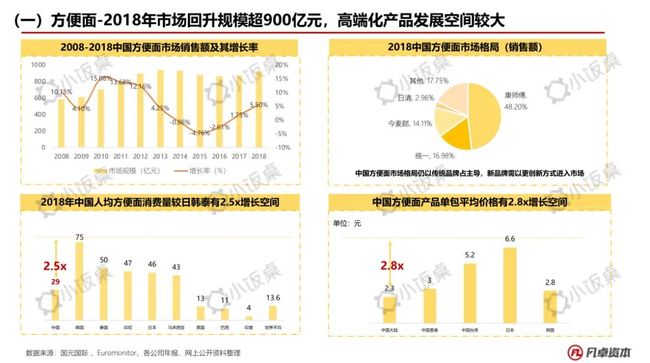

1. 方便粉面:2018年市场回升至900亿元,高端化产品发展空间较大

中国方便面市场的头部玩家有康师傅、统一、今麦郎与日清,虽然这些品牌一直在推陈出新,但也难以完全满足新消费需求,自2013年起市场销售额开始下降。销量方面,与韩国相比中国还有2.5倍的增长空间;产品单包平均价格上,与日本相比中国还有2.8倍的增长空间。

这种情况下,传统品牌普遍开始升级SKU,推出原材料升级的高客单价产品,同时市场上涌入了一批以拉面说、劲面堂为代表的新品牌,这些新品牌从“非油炸袋装面+半干生鲜面”切入市场,为保证食品新鲜度与健康度,均有短暂烹煮要求,产品客单价明显高于传统品牌。

而另一批新兴的粉面品牌则通过增加SKU提升消费者消费频次。目前赛道内已经拓展出广西螺蛳粉、四川红油面皮、湖南米粉、武汉热干面、重庆酸辣粉等新的火爆品类。

这些新品类之所以能在速食品类中异军突起,要归功于产品本身地域特色鲜明、又有电商KOL营销造势以及线下实体店积累口碑。以霸蛮、蔡林记为代表的品牌线下实体店已经积攒起足够的口碑,速食品类作为品牌的衍生品种得以迅速销出,满足不能到店食用的消费者的需求。

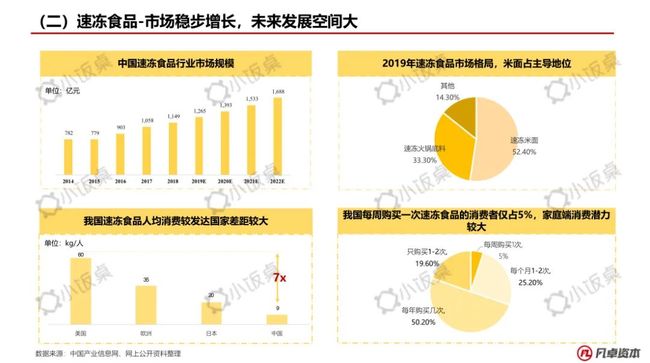

2. 速冻食品:市场稳步增长,未来发展空间大

中国速冻食品行业市场规模近年来处于稳步增长状态,从市场格局来看,速冻米面以52.4%的份额占据主导地位,速冻火锅底料位居第二,以预制菜为代表的其他品类市场份额为14.3%。

其中速冻米面市场发展成熟,规模大、集中度高,市场格局稳定,龙头品牌优势突出,新企业机会不明显;速冻火锅料市场处于成长阶段,增速快、集中度低,市场格局分散,行业存在整合机会,品牌崛起将成为下一阶段发展主旋律;而速冻预制菜仍处于发展初期,规模小、市场发展空间大,目前龙头企业争相进入开拓市场,行业发展潜力巨大。

综合来看,预制菜与速冻火锅料是新品牌争相布局的主战场。

预制菜具备集约化改造传统烹饪流程,实现成本控制和效率提升的价值,目前在预制菜中主要有to B与to C两种模式。

在预制菜to B模式中,上市公司与从业者都在布局预制菜子品牌,营收体量也大都破亿,主要玩家涉及三全食品、安井食品、蜀海、思念食品、慧康食品、九橙食品等。

上市公司产品以团餐半成品食材为主,多覆盖快餐、酒店、便利店等渠道,并且以资源优势多布局大连锁品牌;而新兴品牌的机会点主要集中在中小餐饮渠道。最终品牌的核心竞争力是产品标准化能力。

在预制菜to C模式中,底层设施逐步完善,市场需求鲜明,发展空间巨大。

从底层设施来说,随着冷链运输的快速发展,预制菜食品的销售半径、辐射范围进一步提升;同时移动支付的普及和线上消费习惯的养成为预制菜企业布局C端线上销售渠道提供了良好的外部条件。

从市场需求来说,与生鲜配送相比,预制菜对烹饪技术的依赖低,提升了烹饪的便捷性,更契合年轻群体的烹饪需求;与外卖相比,预制菜品质较高,原材料更健康安全,迎合当下消费升级的大趋势和注重食品安全的大方向。

目前在这个领域,既有传统公司在孵化的子品牌,比如鲜到家、海文铭、聪厨、食得迷等,也有大希地、乐肴居、三五丁这样的新创业品牌。其中,传统公司优势在于有成熟供应链与线下渠道资源,但疫情会影响其快速布局;而新品牌以线上为主战场切入,擅长互联网打法,且有生鲜、冻品等相关供应链能力的团队超车机会较大。

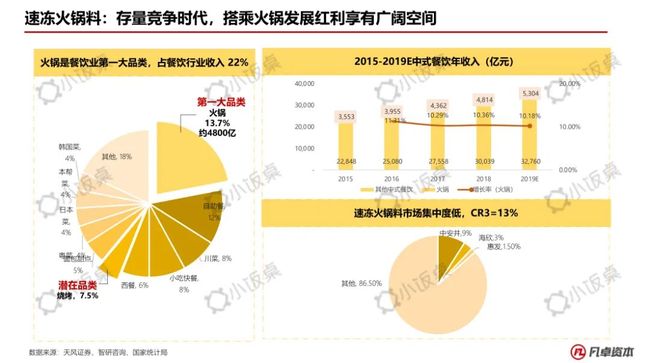

除了预制菜这个蓝海市场,速冻火锅料搭乘火锅发展红利也有广阔成长空间。

目前火锅已经发展至餐饮业第一大品类,占餐饮行业收入22%,这也带火了速冻火锅料市场,但该市场集中度仍处于较低阶段,最大的品牌安井也只有9%的市占率。众多品牌中,像安井这样的上市公司主要占据了传统品类,锅圈、懒熊、锅战这些创业公司都是以较为风靡的火锅超市模式切入。

总结来说,在速冻火锅料行业,新品牌要想获胜,全渠道布局是必经之路。同时,由于火锅原材料产地和运输管控能力直接关乎火锅口味与品质,因此有稳定的供应链来保证食材口感品质,降低采购与配送成本也是发展关键。

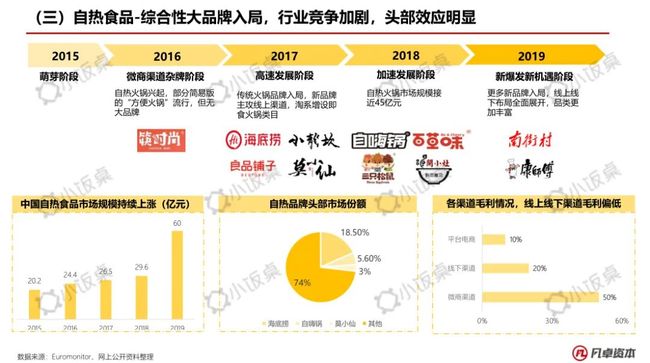

3. 自热食品:综合性大品牌入局,行业竞争加剧,头部效应明显

自热食品最初兴起于微商渠道,当时部分简易版的“方便火锅”流行,但没有大品牌,2017年传统火锅品牌入局,也有一批主攻线上的新品牌创立,淘系增设即食火锅类目,2019年随着更多新品牌入局,线上线下布局全面展开,产品品类也更加丰富,市场规模已达60亿人民币。

当前阶段,市场的头部效应以较为明显,海底捞以74%的市占率稳居行业第一,自嗨锅、莫小仙分别居行业第二与第三。

从渠道来看,不同渠道毛利情况各不相同,电商毛利只有10%,线下渠道毛利有20%,而微商渠道毛利可达到50%。

好的标的品牌不能有短板

好的标的品牌不能有短板

且要有一两块长板

通过分析各个细分赛道中二级市场代表公司的核心财务数据,凡卓资本发现to C方便食品品牌规模大,净利率较低;to B品牌发展稳定,且国内市场空间较大,净利率极高,资本市场表现好。

对于创业公司而言,从不同品类切入的公司,在未来资本化的路径也不尽相同。以拉面说、白家食品、海底捞为代表的拉面、粉类、自热火锅等品类,凭借技术、食材升级,SKU多样化,会走升级版康师傅的路线,成为新型方便食品集团。

而做预制菜与速冻食品的公司,不管是像锅圈、蜀海这种To B模式,还是像大希地、乐肴居这种To C模式,未来想要更好发展都需要像安井与Sysco一样做打造覆盖全产业链的供应链品牌。

总结来说,在对行业公司进行判断时,涉及到几个关键点:

1.品类判断:核心考验品牌的多品类拓展能力,单品类新品牌的天花板较低;选择切入品类上,方便面高端市场、速冻火锅料和预制菜市场潜力大,新品牌通过创新打造新爆品是核心思路。

2.渠道升级:线上突围是新品牌惯常的切入打法,抓紧渠道红利,全渠道能力是大势所趋,过程中如何平衡发展速度和毛利率费比是取胜关键;传统to C方便面食品品牌市占率高,靠to B起量再打to C是新突围之法,要求团队必须越来越全能化。

归根结底,方便食品本质上还是快消品,考验的是产品+供应链+渠道+品牌的综合能力,品牌要想跑出来,在这几项上不能有短板,且有一两项明显长板,底层是对团队的考验。

螺蛳粉、酸辣粉、自热火锅、红油面皮……来留言区讨论方便速食里你最pick哪一款,留言点赞最高(超过50个)的三位读者将分别获得你心仪的肥宅快乐大礼包(点赞数量统计周期为一周)

饭桌君说:

小饭桌一直在按时(工作日18:30,周末14:00)给大家推送文章,但公众号改变了推荐规则,所以可能有很多朋友并没有在第一时间收到文章推送。

饭桌君在此麻烦大家动动小手,将“小饭桌”设置星标,看完文章后滑到右下角顺手点个【在看】~这样就能及时收到推送,我们才能经常见面~

今日头条/腾讯新闻/凤凰新闻/百家号/搜狐新闻/一点资讯/新浪财经等30多家媒体入驻账号

本文版权归“小饭桌”所有