12月16日由金融混业俱乐部承办的首届钱塘江论坛大资管峰会上,敦和资管首席经济学家徐小庆分享了2018年大类资产配置的主要看法。

主要观点如下:

1.中国将开启长达十年以上的慢牛,中国将经历一个可能类似于美国过去20到30年、长周期的慢牛趋势。

2、从今年开始,居民收入从居民和经济增长速度来看,从高于GDP的增长到低于GDP的增长,这意味着中国上市公司的利润增长在GDP分配占比已经开始出现持续的回升。

3、美国在过去十年的牛市当中很重要的特征,就是企业的盈利在整个国家的收入比例中,是持续提高的。另一角度不好的结果是,劳动的报酬是持续下降的,即贫富差距在不断的拉大。

4、加大投资力度,来分享富人通过企业盈利的增长,投资股票可以缩小贫富差距。

5、从整个资产的流动来讲,如果今年是一线蓝筹,明年的热度或扩散到二线蓝筹和一线成长,他们相对来讲仍有基本面的支持,同时估值处在不太贵的状态。

6、目前大多数股票的泡沫和两三年前相比已经减少了很多。

7、今年A股一九分化的根本原因?因为市场没钱,流动性不足。

8、明年可能我们对经济的看法没有那么乐观,企业盈利的增长相对于今年会有一定程度的放缓,但是我们认为决定明年股票市场最重要的不是盈利本身,除非我们认为明年的盈利会大幅度下滑,我们认为最重要的流动性的变化,边际上的改善。

9、从流动性来讲,A股市场有一个很有意思的现象,在2012年之后,中国的房地产价格和股票价格是一个完全的反向关系。

10、 决定明年股票市场最重要的不是盈利本身,而是流动性的变化。

11、相对今年而言,财政政策在明年可能会出现一定程度的放缓。

12、债券:已经进入一个好的配置时期。我们对于债券市场没有那么的悲观,尽管我们也认为明年货币政策不太可能出现主动的宽松,但是和明年资金需求相关的投资会有一定的放缓。只要供给端没有一定的恶化,意味着资金的供需关系已经在债权市场发生了一些比较积极的变化。所以对于机构来讲,或许现在债券不是进入一个趋势反转的时候,但是就目前的收益率来讲,我们认为已经进入一个好的的配置时期,这是我们在资产的大类配置上和市场主流预期可能会形成预期差的资产。

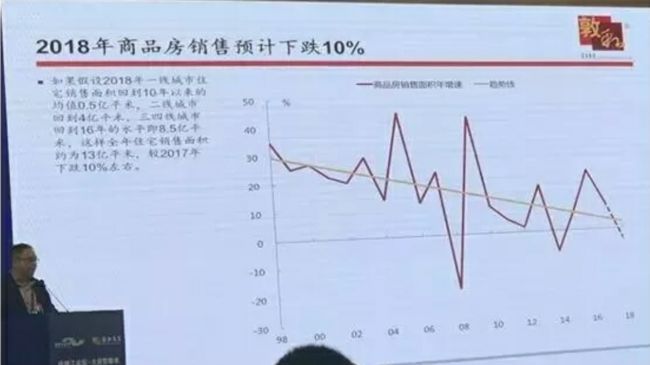

13、对商品相对比较谨慎。随着房地产销售周期下降,展望明年来讲,我们对商品就是相对比较谨慎。尤其是跟国内的需求相关度高的商品来讲,明年它的价格会出现一定的调整压力。和全球定价相关度高的产品会比和中国定价相关度高的商品表现好。

14、房地产和基建明年将出现回落。控制杠杆率对于经济速度的增长会出现一定程度的下滑。明年经济的总需求会有一定的回落。

15、全球的经济,欧美经济的复苏仍然会持续。

徐小庆演讲全文分享如下:

各位领导、嘉宾好,很荣幸代表我们敦和资产,也是本论坛的最后一位发言,和大家分享下我们对于2018年中国的经济和中国主要的大类资产走势的主要看法。

关于中国的债务问题

明年的杠杆率体现在两个方面,第一要控制居民加杠杆的速度,这就是对于房地产的调控;另外一个是要适当的控制政府的举债的速度。这就意味着财政政策在明年相对今年而言我认为可能会出现一定程度的放缓。

房地产和基建明年将出现回落

控制杠杆率对于经济速度的增长会出现一定程度的下滑。明年经济的总需求会有一定的回落。

主要有两个方面,一个是房地产,因为房地产主要是靠居民的加杠杆来推动的,大家可以看到,我们这轮房地产的繁荣应该说是中国市场上最长的一次,过去正常的房地产周期,销售所持续的时间应该不超过20个月,但是这次我们已经持续了30个月的时间,这么长周期的房地产繁荣,背后非常重要的推动力是在过去三年中,中国居民的债务增长一直保持在20%到30%的增长,这个速度非常快的。

明年经济放缓主要体现在房地产的销售上,会出现有一定程度的回落。目前的住宅销售已经达到14亿平米,从相对长周期的角度来讲,虽然中国的城镇化进程还会持续,但是每年流入城市人口的数量是在下降的,所以要一直保持每年的住宅销售面积在14亿以上,我认为是非常困难的。从这个角度上,明年房地产销售放缓是有可能的,而这会带动房地产的投资和开工也会出现一定程度的回落。

另外一块,政府在过去三年时间已经是一个加杠杆的主体,他对应的是基建投资。我们可以看到中国的投资结构在发生一个很大的变化。过去投资主要是在制造业和房地产,但这两大类投资目前的增速都已经回落到了个位数的增长,而且实际上只有5%左右的增长。但是基建投资现在仍然保持在15%的增长。这主要得益于过去两年非常积极的财政政策。

我们认为明年的财政相对今年来讲,可能会出现一个相对审慎的做法,随着中国的老龄化,确实有很多其他的支出需要提高,包括医疗、教育,从政府角度来说,继续大规模地支持基建能力有限。同样可以看到,证券银行也是基建银行开款的主体,在今年债券的发行量已经出现比较明显的回落,大概是过去六年来最低的水平。

对商品相对比较谨慎

过去两年的商品上涨,中国的产能收缩是推动商品上涨的非常重要的原因。但是我想问大家一个问题,去年我们的商品涨幅是接近60—70%的水平,但是今年整个国内工业水平的涨幅不到10%,可是今年大部分的工业品的产量增长,普遍比去年是下降的。换句话说,我们强化了环保的要求,实际上今年的供给相比于去年得到了更好的控制,但事实的结果,是今年的商品整体的表现不如去年,去年的涨幅反而最好。为何会出现这种状况?

我认为最主要的原因还是和需求有关的。我们看今年商品波动的节奏和PMI指数是非常吻合的,二季度,中国的PMI回落,商品下跌;九、十月份中国的PMI回落,商品也出现了调整。商品在过去两年非常强的表现,除了供给的原因之外,还有很重要的原因是房地产和基建两个主要的工业体需求对工业品价格的拉动,他们大概会占到整个工业品接近70%的需求。而这两个部门能持续拉需求背后的原因,就是我们刚刚谈到的过去两年加杠杆、战略扩张最厉害的是中国的老百姓和中国的政府。如果政府部门和老百姓的扩张速度放慢,那就意味这工业品的需求会出现阶段性的放缓。我们可以看一个指标,中国M1的增长,M1增长对全球商品的价格有一个非常领先的作用,大家都承认国内的需求其实是商品走势最重要的原因。

而中国M1的走势其实又和中国的房地产高度相关的,随着房地产销售周期下降,展望明年来讲,我们对商品就是相对比较谨慎。尤其是跟国内的需求相关度高的商品来讲,明年它的价格会出现一定的调整压力。

而全球的经济,由于欧美经济的复苏仍然会持续,而且从顺序来讲,欧美经济的复苏即使放缓,对全球的影响至少有半年的迟滞。所以在明年的上半年全球经济仍然不错,对于我们的商品而言,我们觉得可能和全球定价相关度高的产品会比和中国定价相关度高的商品表现好,比如有色、原油,这些对应它海外的需求不错,所以它比较强。所以这是我们谈的第一个问题,从中国需求的角度来看商品价格的表现。

债券:已经进入一个好的配置时期

基于这样的判断,实际上我们对于债券市场没有那么的悲观,尽管我们也认为明年货币政策不太可能出现主动的宽松,但是和明年资金需求相关的投资会有一定的放缓。只要供给端没有一定的恶化,意味着资金的供需关系已经在债权市场发生了一些比较积极的变化。所以对于机构来讲,或许现在债券不是进入一个趋势反转的时候,但是就目前的收益率来讲,我们认为已经进入一个好的的配置时期,这是我们在资产的大类配置上和市场主流预期可能会形成预期差的资产。

而且今年利率上涨主要体现在债券市场,对贷款利率影响不大,贷款利率离历史的高位还有相当的空间,尽管债券收益率已经回到GDP较高的位置。但是这个传导是会发生的,只是需要一定的时间。明年我们可能会看到市场利率往贷款利率会有一定的变化,即使明年央行不调整基准利率,但是银行可能会主动的上浮,这本身对需求会有一定的影响。这是我们对债券的看法。

股票:正在经历长周期的慢牛

现在中国在经历一个,可能类似于美国过去20到30年、长周期的慢牛的趋势。

从2008年之后,中国的企业盈利占整个GDP的占比是在下降的;相反的中国的政府部门,和中国劳动者即居民部门,比例是在提高的,所以即使中国经济保持了高增长,但是企业的增长表现的不如意。

1995年以后,中国的财政收入的增长每年都是高于GDP增长的,这是大家以前老说,政府部门在利益当中的分配比例确实是在提高的;但在过去两年发现发生了很大的变化,我们现在也在做很多改革,虽然我们没有直接大幅度的减税,但是我们把营业税改为增值税,也取消了行政的费用,从2015年以后,中国的财政收入增长速度放慢了,低于GDP的增长速度。

另外一部分,居民部门,在分配当中相对于经济周期来说是有滞后的,即当你的经济放缓之后,你的劳动力成本不太可能很快去做调整。所以中国经济增速从2010年开始出现下滑之后,大家的感知是,经济不好了但是收入的增长还可以。

今年开始,居民收入开始下滑,回到经济增长下面。所以从居民和经济增长速度来看,从高于GDP的增长到低于GDP的增长,这意味着中国上市公司的利润增长在GDP分配占比已经开始出现持续的回升。这是非常好的现象。

实际上我们看美国在过去十年的牛市当中,很重要的特征,就是企业的盈利在整个国家的收入比例中,是持续提高的。当然另一方面不好的结果是,劳动的报酬是持续下降的,即美国的贫富差距在不断的拉大。那怎么办?对于穷人来说,只能加大投资力度,来分享富人通过企业盈利的增长,其实投资股票可以理解为缩小贫富差距的形式。

今年A股一九分化的根本原因?因为市场没钱

另外一个问题,既然盈利增长这么好,为何中国今年的A股增长只有少数股票涨,大多数股票不涨?是不是只有少数的股票盈利好,大多数的股票盈利不好,才会导致今年只有10%的股票涨?显然不是。

上证50和沪深300是今年表现最好的指数,毫无疑问他们的盈利也有增长的,但它们最大程度的增长不是来自于盈利的推动,是来自于估值的推动。

中证500的盈利其实很好,盈利今年增长了25%,它的盈利增长是高于大盘股的,但是盈利增长都被估值的下跌给对冲了。这张图没有更新,因为上周跌了不少,实际上可能今年是没有涨幅的。换句话讲,实际上我们很难用盈利去解释,为何今年一线的龙头股和行业其它标的的差异这么大。当然大家会说,因为一线股票的确定性很高。

举个例子,周期股今年的盈利非常好的,钢铁行业的利润达到历史上最高水平,但是钢铁股的估值依然非常便宜。为何大家不愿意买钢铁股,只愿意买家电,甚至家电里只愿意买第一、二,不愿意买第三、四?大家当然会说,因为周期股的长期前景看不清,但是以前A股只要今年的盈利不错,多少都会在估值上有反应的。哪怕说商品明年要跌,商品盈利要下滑,可是它盈利中枢相对以前来讲是提高的,但是这种提高也没有在估值上给予清晰的回报。核心在哪里?

我认为核心在于流动性。如果我们看过去估值的分化,很大程度上都是和中国的流动性偏紧有很大关系的。流动性如何衡量?用货币供应和GDP的名义增速来做相减。今年的差值是负的,因为货币供应量只有个位数增长,但是GDP名义增长仍然保持在11%。只要货币增长相对于GDP的增长处于下降,而且是负的阶段,如2008年、2010年、2011年、2013年,这时基本上大多数股票估值都会出现显著的下滑,只有少数的股票会涨。

这说明没钱,没钱时只能选择没有任何瑕疵的去买;有钱时会对瑕疵的容忍度增加。所谓瑕疵是什么?就是各方面指标都很完美,估值不要太贵,当期的盈利要好,长期的盈利增长前景也要好,什么东西都是确定性最高的,这就是市场选择的股票。而其它股票只要有一些瑕疵,或者是当期的盈利不好,或者是当期的盈利好、但对未来的预期不确定,大家就不敢碰。其实今年整个市场的流动性是下降了,不仅是股票市场的成交量显著下降,房地产二手房市场、债券市场的交易量和去年相比,都是大幅下降的,背后的原因就是流动性紧。

我要表达的意思是,尽管今年的盈利对股票市场来讲,应该是更好的市场,但是由于中国的流动性放在全球是收的最紧,所以造成大多数的股票没有办法去反映盈利的改善。流动性最低的时候,是否意味着投资机会较好的时候?我国正好和国外市场相反,我们提早收了流动性,因此目前大多数股票的泡沫和两三年前相比已经减少了很多。

明年股票:热度或扩散到二线蓝筹和一线成长

明年可能我们对经济的看法没有那么乐观,企业盈利的增长相对于今年会有一定程度的放缓,但是我们认为决定明年股票市场最重要的不是盈利本身,除非我们认为明年的盈利会大幅度下滑,我们认为最重要的流动性的变化,边际上的改善。这种改善可能恰是来自于经济增速的适度的放缓,这意味着我们的利率水平不会再继续维持这么高的位置,随着房地产投资放缓,基建投资的放缓,和利率水平出现边际上回落,这种回落会这意味着今年盈利不错、但是估值低股票有可能会在明年获得一定程度的提升。

从整个资产的流动来讲,如果今年是一线蓝筹,明年的热度或扩散到二线蓝筹和一线成长,他们相对来讲仍有基本面的支持,同时估值处在不太贵的状态。

从流动性来讲,A股市场有一个很有意思的现象,在2012年之后,中国的房地产价格和股票价格是一个完全的反向关系,很难从基本面的角度解释。早期时它是正向的,大家都知道的,房地产好代表经济好,经济好代表企业好。但是13到15年A股是牛市,可是房地产是跌的;相反2015年6月份股灾发生后,房地产开始大牛。在杭州的朋友都很清楚,杭州的房价开始高速上涨是在股灾爆发之后,而不是之前。按照正常的逻辑,股灾爆发会发生财富效应,但是实际结果是在股灾之后房价一直在上涨,一直到今年。今年房价市场出现调整后,股票市场反而开始有一些变动了,背后反映的是流动性的问题。不仅说老百姓会把资金从房地产转向股票市场,背后很重要的原因,中国的理财收益率和房地产是高度相关的。

我们能够保持一个高的理财收益率,大家可能会说是因为银行缺钱、负债的情况,可是负债的成本最终是要往资产端传导的,如果银行没有更高收益的资产能够购买的话,它不可能以持续高的成本去滚动他的增长,绝对不可能长时间。在中国能够承接5%—6%成本的收益的资产,主要是房地产。所以我们以前看到中国的理财收益是滞后于中国的房地产的,2015年房地产起来之后,利率开始往下走的。同样的,如果我们认为未来房地产开始回落的话,反过来,从理财市场也会形成一部分资金回到股票市场。所以这就是我们对股票市场的一个理解。

那我就讲到这里,谢谢大家。