魏少军:疫情后,中国半导体产业的发展与战略思路

“半导体和国民经济增长是息息相关的,这代表如果中国经济不出现问题,全球半导体离开中国的概率就会很小,且未来 20 年都离不开中国。” - 清华大学微电子学研究所所长魏少军

国内疫情逐渐缓和之际,各行业开始步入全面复工阶段,然而国际的疫情仍正严峻。经历这一波新冠疫情,国内半导体产业将如何发展?在国际上陆续出现“去全球化”的声浪下,会对国内半导体产业带来多少的冲击?清华大学微电子学研究所所长魏少军有非常精辟的分析。

1. 疫情对国内半导体产业影响?

疫情对国内半导体产业影响很有限且可控。

疫情发生当下是在春节前后,很多企业原本就是要停工、员工要放假。虽然有一些晶圆厂需要 24 小时运转,但工作环境是属于奈米级,而一般病毒是微米级,所以工厂的过滤系统会自动把病毒都过滤掉,基本上在晶圆厂内是不会感染的。

再来谈一谈市场。2019 年半导体产业经过一次回调,伴随而来的是库存的降低,但全球半导体产业从 2019 年第四季起都复苏,因此对于第一季度的订单展望很好,国内工厂也已经全面复工,因此,产业未受到太多影响。

根据国家统计局发布的数据显示,2020 年第一季度国内第一季度的 GDP 下降了 6.8%,但集成电路产业还有 13.1% 的增长。

整体来看,这次疫情对半导体产业带来的直接影响不大,但间接影响非常大。

从直接影响来看,设计、制造、封测三个环节中,对封测产业影响最大,因为封测产业非常劳力密集,许多设备都要靠人工来操作,但在疫情期间无法把人聚集起来,但现在因为都已复工,问题都解决。

在制造和设计端,相对影响小。因为大家防护充足,尤其是芯片设计主要是靠工程师的大脑工作,在保证知识产权安全下,都可以通过网上办公,有效抵消疫情的影响,只是原本要做的事情延迟了一点。

2. 疫情后,对于国际半导体产业影响为何?

从国际情况看,没有人能料到疫情会发展到这种状况,而国外疫情的蔓延,反而对国内半导体的影响会在未来逐渐显露,可能会出现两种情况。

第一,国外疫情持续会使得国内半导体产业继续扩张。

国外疫情的蔓延,会导致国际物流受到影响,间接使得国内需要的半导体器件和产品供应不足。原本是采用国外的器件,现在要改用国内的产品,这对于国内产业发展是好事。

但要注意的是,尽管出现内部配套和需求的增加,带动产业成长,让半导体产业可以继续扩张,但扩张的速度不会像前几年这么快了。

前几年半导体产业的成长率一直维持在两位数,2019 年约在 16% 左右,在之前也维持 20% 上下,估计 2020 年大概率是成长一位数左右,最坏的情况是零成长,或是小幅成长。

然而,国际半导体产业的发展更是不乐观,2019 年是衰退 12%,2020 年本来是正数,但现在受到疫情影响也不乐观。

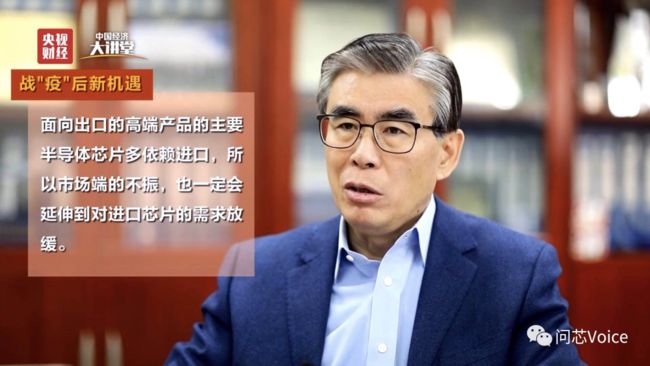

第二,过去连续 5~6 年芯片进口金额高达 2000 亿~3000 亿美元的数字会降下来。

原因很简单,事实上中国根本没有消耗这么多的芯片。进口的 3000 多亿美元芯片,真正内需只用了 50%,另外的 50% 是装到整机后出口,产品出口到欧美等地。

但由于欧美市场受到疫情影响会出现萎缩,不需要这么多产品了,自然会间接影响中国的芯片进口数量。

其实这样的转变是让人措手不及的,对全球整个的半导体产业影响相当大,但对国内而言,已经是相对好的了。

3. 疫情后,全球供应链将会如何调整?

基本上全面重组机率不高,因为代价太大,短期内也做不到。

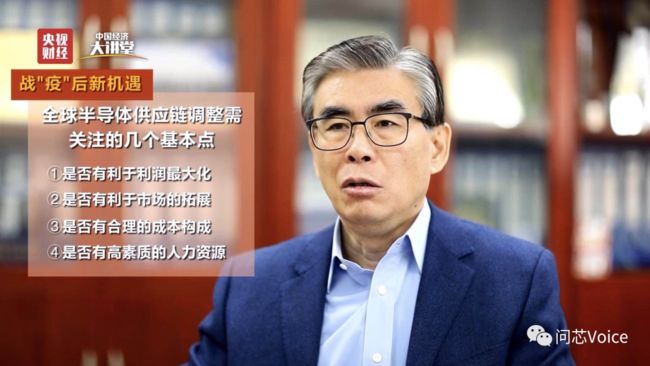

如果供应链要面临调整,有几个点值得思考:

第一,是否有利于利润最大化。

全球化从来都不是政治因素决定,是经济因素决定。最初的想法是把生产搬到成本低的地方,可以实现降低生产成本,最终提升利润。利润最大化才是全球化最大驱动力。

第二,是否有利于市场的拓展。

关于拓展市场,就看哪个地方的经济增长最快,这答案毫无疑问是中国,同时这几年中国的发展质量也较好。

如果要把生产搬回去,是可以,但要想想是否还能享受好的投资先机和投资环境,投资人非常在意这个点。

第三,是否有合理的成本构成。

意思是把生产线搬回去后,成本是否能维持在中国生产的成本。

第四,是否有高素质的人力资源。

高科技产业很大因素是人才,人力资本是否足够也是问题。

整体来看,中国在物流、生产能力上还是有优势,更何况有市场优势,全球半导体有三分之一是在中国本地市场消费掉了。

因此魏少军也呼吁,过激反应是不自信表现,即使发生全球供应链调整,也不是一朝一夕的事,中国成为今天的局面,是经过几十年努力,不可能一夜全都搬回美国。

4. 面对未来,我们该采用什么思路与策略?

半导体是全球化最彻底产业。举个例子,美国是半导体大国占全球 48~50% 比重,但美国海关统计半导体出口的芯片其实很少。那美国公司的半导体产品是怎么卖到全世界?就是通过产业的转移,实现原产地的全球化。

举例而言,美国高通设计的芯片通过台湾加工、马来西亚封装后,再卖到中国,这产品是算谁的?算马来西亚的产品。

同样地,如果这产品从台湾送到大陆,封装完又卖回美国,这产品算谁的?这算中国大陆的。

这种全球化过程中,原产地的认定早在 10~20 年前也跟着全球化了。

追根究底为什么会出现这种状况?就是因为利润最大化的诉求,全球化是利益驱动的产物,而半导体就是最典型、彻底的例子。

生产集中到中国,前期是基于成本降低的角度来看,如果从靠近消费者角度来看,就是要聚集于用户集中之处。

很多美国半导体公司 80% 的产品是卖给中国,利润有 50% 是来自中国。集中在中国生产不是图生产劳动力便宜,何况现在也不便宜了,主要还是想是靠近中国客户,拿到更大市场份额。

半导体和国民经济增长是息息相关的,这代表如果中国经济不出现问题,全球半导体离开中国的概率就会很小,且未来 20 年都离不开中国。

第二要思考的是,中国的半导体产业生态还在建设和完善过程中,仍有很多短版和缺陷。从此角度,完善产业生态是非常重要任务,供应链就是产业生态的关键环节。

中国半导体产业发展动力是市场,因此,市场决定产业的发展; 而政府的作用恰恰是在建设和完善市场,这是相辅相成的关系。

一个市场是否健康?企业哪管得了,必须靠政府来管; 如果完全放任,那市场的规范化、有序化就会花很长时间,因此,政府的作用是加速整个产业完善的过程。

中国半导体产业发展的要素还不齐,有强、有若、有短板,有缺陷,像是材料就是缺陷、装备是短板。制造端虽然进步很快,但距离国际上最先进的技术仍有差距。

因此,我们该如何做?关键:产品创新、生态环境。

半导体从诞生的第一天就是“创新”驱动的产业。1958 年集成电路诞生至今 64 年,技术创新不断推进产业发展,而产品是半导体产业安家立业的根。

半导体公司无论是设计、生产都是围绕着产品。原本大一统的 IDM,现在分成设计、制造、封测每个专业分工的环节,但仍是必须围绕产品来考虑。如果没有产品,有制造能力也是没用的。

因此,必须用产品创新来统筹设计、封测、制造、装备、材料。这工作非常难,因为中间有弱项、缺项,这是产业发展的大思路。

谈到创新,必须要知道一件事,创新是有成本的。

看看美国半导体产业凭什么占了全球 48% 份额?因为产品技术非常好,像是英特尔的 CPU 就独占全球。

美国企业的平均研发投入占销售比例是 17%,光看强度就够大了,更要命的是规模大。美国半导体产业规模约 2000 亿美元,换算研发费用就高达 300~400 亿美元。

举国内企业的例子。中芯国际公布第一季研发投入占营收高达到 22%,数字非常惊人,但公司毛利只有 20%,意思是把老底子拿出来投到研发上,虽然这不是正常的情况,但还是很赞赏。

因为,只有投入研发才会技术好,产品质量才能上去,然后获得市场份额,更大市场带来更多收入,带来更多钱再去投入研发,这就是良性循环。

但国内还无法做到这样的彻底良性循环,因此,创新资源一定要集中,因为没这么多的钱。

国内企业长期在创新和研发投入不足,企业的研发投入占销售 10% 以上的并不多。这也间接导致国内半导体产业的研发活动不足,无法让员工获得研发能力上的锻炼,这是都是综合性元素。

还有人才培养的问题,集成电路人才紧缺,且成本一直上升。未来要观察整个行业的发展、市场变化,必须要思考大方向战略,然后再沿着市场化的道路一步步前进。

1.FPGA惊爆无解漏洞 - “StarBleed”技术细节全解读

2.Keil MDK 5.30来了,可以快速入门Cortex-M55!

3.如何写一个健壮且高效的串口接收程序?

4.零代码将AI应用迁移到生产环境!解读英特尔的AI软件布局

5.浅谈STM32硬件I2C的使用

6.一个工业项目,用MCU还是PLC?

免责声明:本文系网络转载,版权归原作者所有。如涉及作品版权问题,请与我们联系,我们将根据您提供的版权证明材料确认版权并支付稿酬或者删除内容。