【机器学习实战】线性回归----boston房价预测

不积跬步无以至千里,实践经验得慢慢积累,就从线性回归开始练习。

【导入所需要用到的库和数据分析】

导入库:

##用于可视化图表

import matplotlib.pyplot as plt

##用于做科学计算

import numpy as np

##用于做数据分析

import pandas as pd

##用于加载数据或生成数据等

from sklearn import datasets

##加载线性模型

from sklearn import linear_model

###用于交叉验证以及训练集和测试集的划分

from sklearn.cross_validation import train_test_split

from sklearn.model_selection import cross_val_predict

###这个模块中含有评分函数,性能度量,距离计算等

from sklearn import metrics数据集:选择波士顿房价数据集,这是sklearn自带的小数据集,是一个用于回归任务的经典数据集。

boston = datasets.load_boston()

print(boston.data.shape)

print(boston["feature_names"])输出为:

(506, 13)

['CRIM' 'ZN' 'INDUS' 'CHAS' 'NOX' 'RM' 'AGE' 'DIS' 'RAD' 'TAX' 'PTRATIO'

'B' 'LSTAT']我们可以了解到这个数据集中有506个样本,每个样本有13个输入特征,分别是:

| feature | means |

|---|---|

| CRIM | 城镇人均犯罪率 |

| ZN | 住宅用地超过25000sq.ft的比例 |

| INUDS | 城镇非零售商用土地的比例 |

| CHAS | 查理斯河空变量(如果边界是河流则为1,否则为0) |

| NOX | 一氧化氮浓度 |

| RM | 住宅平均房间数 |

| AGE | 1940年之前建成的自用房屋比例 |

| DIS | 到波士顿五个中心区域的加权距离 |

| RAD | 辐射性公路接近指数 |

| TAX | 每10000美元的全值财产税率 |

| PTRATIO | 城镇师生比例 |

| B | 1000 (Bk−0.63)2 ( B k − 0.63 ) 2 ,其中 Bk B k 代表城镇中黑人的比例 |

| LSTAT | 人口中地位低下者的比例 |

除了这13个特征外,还有一个输出我们用PRICE表示房价。

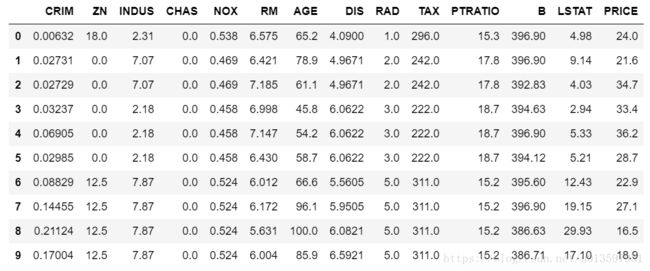

获得数据集的输入和输出,并将它们放到一张表里来看:

boston_X = boston.data ##获得数据集中的输入

boston_y = boston.target ##获得数据集中的输出,即标签(也就是类别)

boston_data = pd.DataFrame(boston_X)

boston_data.columns = data_boston.feature_names

boston_data["PRICE"]=boston_y

boston_data.head()输出如下:

这么多特征我们可以选取其中几个来做训练。比如选取ZN,RM,PTRATIO,LSTAT作为输入特征,PRICE则是我们的输出

data_X=boston_data[['ZN','RM','PTRATIO','LSTAT']]

data_y=boston_data[['PRICE']]

【划分训练集与测试集】

我们通过设定test_size=0.1来设置测试集是占数据集的十分之一,我们可以打印看一看它们的数量:

### test_size:测试数据大小

X_train,X_test,y_train,y_test = train_test_split(data_X, data_y, test_size = 0.1)

print(X_train.shape)

print(X_test.shape)

print(y_train.shape)

print(y_test.shape)输出:

(455, 4)

(51, 4)

(455, 1)

(51, 1)训练集有455个样本,测试集有51个样本。

【加载并训练模型】

sklearn中的线性回归模型LinearRegression()是使用最小二乘法来实现的。

##加载线性回归模型

model=LinearRegression()

##将训练数据传入开始训练

model.fit(X_train,y_train)我们可以打印系数和截距来看看这四个特征和输出的关系,

print(model.coef_) #系数,有些模型没有系数(如k近邻)

print(model.intercept_) #与y轴交点,即截距输出:

[[-0.01759158 4.3701041 -0.94665828 -0.60046412]]

[ 20.27487956]我们可以得到输出四个特征的关系:

y=−0.01759158x1+4.3701041x2−0.94665828x3−0.60046412x4+20.27487956 y = − 0.01759158 x 1 + 4.3701041 x 2 − 0.94665828 x 3 − 0.60046412 x 4 + 20.27487956

官网上还有提到Ridge Regression,我们也来试一试,它其实就是在最小二乘法的基础上对系数的L2范数的平方加了一个 λ λ 惩罚项。

对于普通的线性回归,我们的算法思路是: minw||wX−y||22 min w | | w X − y | | 2 2 此处为L2范数的平方 此 处 为 L 2 范 数 的 平 方

对于Ridge Regression,它的思路是: minw||wX−y||22+λ||w||22 min w | | w X − y | | 2 2 + λ | | w | | 2 2

我们导入Ridge Regression模型:

model_ridge=linear_model.Ridge(alpha = .5)

model_ridge.fit(X_train,y_train)

print(model_ridge.coef_)

print(model_ridge.intercept_)输出:

[[-0.01757544 4.35451637 -0.94714198 -0.6012894 ]]

[ 20.39189661]【模型评价】

对于回归模型的评价我们一般会用MSE(均方误差,mean-square error),RMSE(均方根误差,root-mean-square error),MAPE(相对百分误差绝对值的平均值,mean absolute percentage error)。

我们使用sklearn中的Metrics模块,这个模块中有评分函数,性能度量,距离计算等。

我们可以看看关于回归模型的评价方法有哪些,

这里我们使用MSE和RMSE来做模型评价。

y_pred = model.predict(X_test)

y_ridge_pred = model_ridge.predict(X_test)

print("使用LinearRegression模型的均方误差为:",metrics.mean_squared_error(y_test, y_pred))

print("使用LinearRegression模型的均方根误差为:",np.sqrt(metrics.mean_squared_error(y_test, y_pred)))

print("使用Ridge Regression模型的均方误差为:",metrics.mean_squared_error(y_test, y_ridge_pred))

print("使用Ridge Regression模型的均方根误差为:",np.sqrt(metrics.mean_squared_error(y_test, y_ridge_pred)))输出为:

使用LinearRegression模型的均方误差为: 17.480665476

使用LinearRegression模型的均方根误差为: 4.1809885764

使用Ridge Regression模型的均方误差为: 17.4959695065

使用Ridge Regression模型的均方根误差为: 4.18281836882我们还可以使用一下交叉验证的方式来看一看:

cv=10,即将数据集分为10组(一般均分),然后每次选择一组作为验证集,其余九组作为训练集。这样的交叉验证被称为k折交叉验证,这里k取10。

predicted = cross_val_predict(model, data_X, data_y, cv=10)

print("使用交叉验证的均方误差为:",metrics.mean_squared_error(data_y, predicted))输出为:

使用交叉验证的均方误差为: 33.0604706773我们可以发现这里的均方误差比上面的大,那是因为上面只针对那10%的测试集求了MSE,而这里对每一折的测试集都求了MSE。

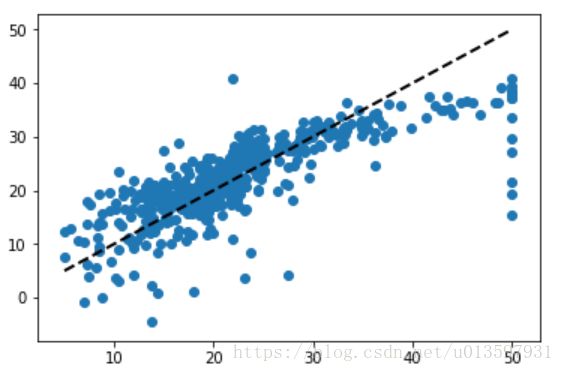

最后我们可以用图像来直观表示预测值与真实值的关系。

plt.figure('model')

plt.plot(data_y,predicted,'.')

plt.plot([data_y.min(),data_y.max()],[data_y.min(),data_y.max()],'k--',lw=2)

plt.scatter(data_y,predicted)

plt.show()输出为:

离虚线越近的点误差越小。

参考:

http://scikit-learn.org/stable/modules/linear_model.html#ordinary-least-squares-complexity

http://www.cnblogs.com/pinard/p/6016029.html