分析评论 | LVMH与开云角斗,历峰集团危险了吗?

奢侈品行业随时酝酿着变化,LVMH们已经开始与历峰集团抢硬奢的地盘

作者 | Drizzie

特约分析师 | 徐意唯

当业界将注意力集中在LVMH与开云集团的角斗中,瑞士历峰集团一直显得十分低调。不过在近期的新形势下,它的境况正在引发密切关注。

历峰集团于11月8日发布了截至9月30日上半年财报,期内,历峰集团销售同比增长9%至74亿欧元,固定汇率下增长6%,略低于市场预期的7%,其中第二季度销售增长6%至36.57亿欧元,固定汇率下增长2%,低于市场预期的3%。上半年净利润则大跌61%至8.7亿欧元。

按地区分,欧洲市场按固定汇率下第二季度同比增长3%,日本市场得益于税率调整同比增长18%,亚洲市场同比持平,北美市场同比增长2%,中东非洲市场同比增长7%。按渠道分,零售业务第二季度固定汇率下增长2%。批发业务同比持平,电商业务同比增长11%。

按业务分,珠宝第二季度固定汇率下同比增长3%,手表业务同比持平,电商业务同比增长8%。珠宝业务上半年息税前利润为12.19亿欧元,同比增长4%,手表业务息税前利润为2.84亿欧元,同比下滑1%,电商业务亏损1.94亿欧元,亏损幅度超出市场预期,也拖累了整体的息税前利润率。

集团首席执行官Johann Rupert表示,业绩的增长主要得益于在线业务32%和珠宝部门8%的增幅提振,在中国内地和韩国积极的销售表现推动下,历峰在亚太市场的收入增长7%,但在香港录得双位数的跌幅。

财报发布后,历峰集团股价应声重挫约10%。而根据时尚商业快讯监测,上周奢侈品行业各巨头表现则普遍呈积极态势,LVMH股价累计上涨1.3%,市值涨至2062亿欧元,创历史新高;Gucci母公司开云集团成大赢家,股价累计上涨6%,市值约为682亿欧元,爱马仕股价录得2.2%的增幅,市值约为691亿欧元,历峰集团相较之下股价表现最差,累计下跌逾0.2%,市值为385亿瑞士法郎。

作为全球主要奢侈品集团之一,历峰集团旗下拥有万宝龙、卡地亚、积家,Van Cleef & Arpels梵克雅宝、Giampiero Bodino、A. Lange & Söhne、Baume & Mercier、万国表、Officine Panerai、PIAGET伯爵、罗杰杜彼和Vacheron Constantin江诗丹顿和时装品牌Chloé。

▌瑞表动荡下的历峰与Swatch

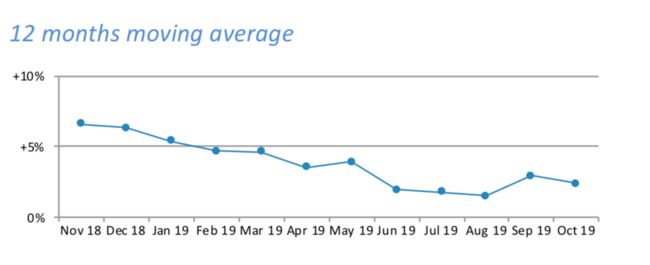

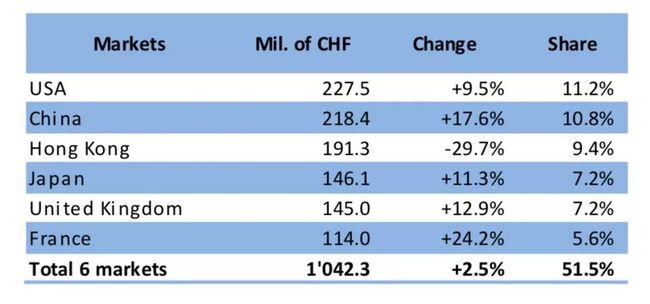

根据据瑞士钟表业联合会最新发布的数据显示,瑞士钟表10月出口额同比仅增长1.5%,突破20亿瑞士法郎,香港市场大跌29.7%, 阻碍了整体出口额的增长,而世界其他地区增长正在好转,录得6.5%增幅。

看起来今年以来瑞士钟表出口扭转了低迷,但增速不断放缓。香港市场作为瑞表最大出口市场,依然是以钟表为支柱的历峰集团和Swatch集团的一块心病。香港市场历来是硬质奢侈品的主要市场。2009年金融危机后,香港市场已经成为瑞表第一大市场。在刚刚过去三季度,香港零售业持续、加速恶化,7到9月分别下跌11.5%、22.9%和18.3%,其中珠宝、钟表和名贵礼物为主的硬奢类别跌幅分别达24.3%、47.1%和40.8%。

近12个月瑞表出口额增幅不断放缓,香港成最大拖累,图表来源:瑞士钟表业联合会

今年上半年瑞表出口香港市场下跌6.6%至14.487亿瑞士法郎,令历峰集团和Swatch集团成为奢侈品行业重灾区。两个企业早前均发布声明称,由于商店关闭和游客减少,香港低迷的市场对销售造成了压力。与LVMH、开云集团等以皮具和时装为主的集团在香港市场的份额不足一成不同,以名贵手表和珠宝销售为主的历峰集团香港市场比例更重,因此受到的冲击也更为明显。

瑞表出口虽然看似扭转颓势,但香港市场依然是最大的不稳定因素

历峰集团首席财务官Burkhart Grund在半年报业绩会上向分析师透露,上半年香港和澳门市场的份额由11%跌至8%。瑞银UBS则估测上半年历峰集团香港销售额同比下滑20%。

拥有欧米茄、浪琴、天梭、Swatch等18个品牌的Swatch集团早于历峰集团就受到瑞表行业动荡的影响。Swatch集团2018年全年业绩低于预期,股价累计下跌28%,创下过去10年来最大的年度跌幅。通过打击灰色市场,Swatch集团今年上半年实现股价回升,不过销售和利润双双下降,截止到6月30日的2019上半财年中净销售额同比下滑4.4%至40.78亿瑞士法郎,按不变汇率计下滑3.7%,净利润同比下滑11.3%至4.15亿瑞士法郎。

历峰集团和Swatch集团的品牌矩阵

奢侈品行业通常股票收益和风险均大于大盘指数的收益和风险。其中硬奢又是受周期性影响最大的。虽然同为硬奢,Swatch集团去年业绩低迷,而历峰得以对行业低迷免疫,这主要由于两家奢侈品集团业务结构等不同所致。

相比Swatch集团,历峰集团的利润组成中珠宝品牌占比更高。虽然高级珠宝和腕表业务在2019年上半年为历峰集团分别贡献了36%的销量,但主要业绩增长来源于卡地亚和梵克雅宝这两个高级珠宝品牌,高级珠宝业务业绩增长较上年同比增长8%,显著强势于增长仅为1%的腕表业务。业绩会上管理层也表示没有看到任何珠宝业务放缓的迹象。上半年普通珠宝表现较好,高端珠宝较弱,但是下半年高端珠宝会赶上来。

根据摩根士丹利发布的相关报告,Swatch集团的产品及消费者对价格相对比较敏感,手表占比较高,而历峰产品虽然也是硬奢,但以珠宝为主。营收方面珠宝和手表各占40%,但82%的利润来源于以珠宝为主的卡地亚和梵克雅宝。珠宝平均单价非常高,中产阶级消费者占比比较低,因此在经济周期的早期对价格相对不太敏感。

报告还显示,相较Swatch集团,历峰集团的品牌矩阵也较为全面。珠宝、手表、时装、皮具,产品平均单价主要几种在1万至2万欧元和2万欧元以上两个区间。而Swatch集团的主力品牌Omega主要是集中在5000至1万欧元的区间,且品牌中基本只有手表。

而根据瑞银UBS发布的报告,相对于Swatch集团对于中国消费者的高度依赖,历峰集团在中国市场份额略小,且各市场的消费占比较为平均,能够很好地平衡地区性的经济周期。

但是总体看来,无论是历峰集团还是Swatch集团都被置于同样的不确定性与周期性之下。经济周期的波动会先传导到Swatch集团,之后才是历峰集团。虽然产品和消费者构成的不同导致对宏观经济的反应速度不同,但是足够大的经济周期对于中产阶层以及高端中产阶层消费者的影响相差不多,只不过后者反应较晚。

▌历峰与“LVMH们”:赛道愈发拥挤

历峰集团之所以得以在LVMH与开云集团的角斗中置身事外,原因在于品类的不同。但是奢侈品行业随时酝酿着变化,LVMH们已经开始与历峰集团抢硬奢的地盘。

高级珠宝业务的赛道正愈发拥挤。今年以来奢侈品巨头纷纷加注高级珠宝市场,在高级腕表业务尚无明显起色的当下,高级珠宝很可能成为奢侈品巨头在硬奢领域的“救命稻草”。不过即使手握梵克雅宝和卡地亚,又在今年9月以不到2.5亿美元价格从中国刚泰手中成功收购意大利珠宝品牌Buccellati,历峰集团也不能放松警惕,毕竟高级珠宝的优势已经被LVMH和开云集团等巨头看中,市场份额之争一触即发。

今年7月中旬,开云集团核心品牌Gucci宣布推出首个高级珠宝系列Hortus Deliciarum欢愉之园,首家高级珠宝专卖店也于巴黎芳登广场16号开业。和Gucci几乎同时动作的是Prada和Giorgio Armani,Prada今年5月在推出了第一批以金饰为主的高级珠宝系列Giorgio Armani于今年3月推出了Giorgio Armani Privé高级珠宝定制系列。

或许是感受到开云集团和历峰集团深入布局珠宝市场的威胁,十月底LVMH欲以145亿美元的价格收购美国奢侈珠宝零售商Tiffany蒂芙尼,Tiffany则期待每股140美元总价约169亿美元的更高报价,目前双方还在洽谈当中,若收购成功,这将是LVMH历史上收购规模最大的一笔交易,远超其在2017年收购Dior的70亿美元。

有分析指出,同样是珠宝业务,卡地亚和梵克雅宝两个品牌3个月的收入就比LVMH的珠宝和手表9个月的收入高出一倍不止。而去年全年,Tiffany一个品牌的销售额就达44亿美元。这意味着拿下Tiffany,LVMH在奢侈珠宝领域的份额和实力会得到极大的提升。

奢侈品巨头们对高级珠宝的青睐,与宏观经济局势关系明显。据贝恩咨询公司数据,珠宝是2018年奢侈品行业表现最强劲的领域之一,该公司预计这个规模200亿美元的全球市场今年的可比销售额将进一步增长7%。近几年全球经济步入“弱周期”,波动震荡态势下,高级珠宝因材料的珍贵和工艺的高价值具有保值、避险功能,因此受到不少投资者的偏爱。知名私人银行瑞士宝盛发布的高端珠宝专项调研报告指出,高端珠宝产品的品牌知名度、复杂的工艺及优质的宝石,均让人对其趋之若鹜。

相比一般珠宝产品,高级珠宝还有来自拍卖行的另一层背书,在国际顶级拍卖行苏富比和佳士得近两年的艺术品拍卖中,珠宝类收藏的成交数量和价格一直居高不下,这证实了高级珠宝稳定的投资价值。譬如2017年苏富比香港春拍,香港珠宝商周大福以5.53亿港元拍得“周大福粉红之星”,刷新任何钻石及珠宝的世界拍卖纪录。

历峰集团在财报发布后的电话会议上表示,集团表示暂时不会考虑收购Tiffany,公司的收购策略是收购小公司然后慢慢培养壮大。

但从种种迹象来看,历峰集团很可能在输市场份额。最新发布的上半年财报显示,集团珠宝业务同比增长4%,低于LVMH的10%和爱马仕的近20%。手表业务上半年同比增长4%,爱马仕同比增长11%,去除了200法郎以下的瑞表出口数据上半年也增长了4%。服饰类业务同比下滑1%,显著低于目前行业平均的高单位数。

图为历峰旗下核心品牌Van Cleef & Arples梵克雅宝

此外,集团管理层预计珠宝业务的利润率会稳定在31%,而行业平均利润率在20%左右,如果市场竞争增强,梵克雅宝增速放缓,这样的利润率很难保持。从品牌势能的角度看,历峰集团的珠宝业务顶梁柱梵克雅宝热度增长明显放缓,而爱马仕和Swatch集团的Harry Winston却增长迅猛,也也就是说集团未来估计还会丢失市场份额。

不过毫无疑问的是,历峰集团将牢牢守住高级珠宝与腕表的阵地。

2018年9月,集团宣布空缺了一年半的首席执行官职位将由首席运营官Jérôme Lambert出任,集团董事长Johann Rupert表示Jérôme Lambert上任后将更好地带领历峰集团实现业绩增长,同时制定可持续发展战略以应对消费者愈发多变的需求。

现年49岁的Jérôme Lambert加入历峰集团长达19年,是公认最年轻的元老级人物之一,先后在集团旗下的Jaeger-LeCoultre、万宝龙Montblanc等品牌担任管理职位,还曾为钟表制造部门负责人。彭博分析师指出,历峰集团此次任命新首席执行官意味着将继续专注于手表和珠宝领域。

此外,在过去的两年来,历峰集团共出资4.37亿英镑回购滞销于经销商处的手表,这些手表被回购后全部被拆解并用于制造其他手表,历峰集团强调这是为了防止经销商低价清仓,以及其可能引起市场和手表业产品的贬值。

为了稳住客户群,历峰集团正在加强售后服务,增强品牌的吸引力。卡地亚日前针对腕表系列推出卡地亚Care服务,自2019年11月12日起,购买卡地亚并在官网注册并加入卡地亚Care计划,即可将钟表保修期由2年免费延至8年,且为全球联保。该计划有两年回溯期,在2017年11月12日到2019年11月12日期间购买的卡地亚手表同样享受保修期增加6年的服务。

据悉,目前历峰集团旗下的三家钟表品牌,积家、卡地亚和万国表均提供超长8年保修。积家2019年5月15日即推出积家care计划,是第一个提供8年超长保修期的奢侈品手表品牌。万国表也从2019年11月19日起将钟表保修期免费延至8年。

值得关注的是,此前历峰集团售后服务一直受到诟病。知乎问题”怎样评价斯沃琪和历峰两大集团对各大高端手表品牌的经营?以及两大集团技术和经营策略的比较?”下的14条回答中,有三条都认为历峰的售后存在问题,其中钟表爱好者@cxysdfz认为,Swatch集团化保养全部通过纳沙泰尔维修中心,历峰集团则需要通过各自品牌,很多还需要返瑞士维修,可能花费大量的时间和金钱,甚至涉及交税的问题。

市场正在对包括YNAP、Farfetch在内的奢侈品电商平台进行重新审视

▌风云飘摇的奢侈品电商正在拖后腿?

除了核心的珠宝腕表业务,历峰集团押注的奢侈品电商业务也面临着更多不确定性。由于此前市场对奢侈品电商业务预期过高,投资者正在对一度看好该业务重新进行慎重考量。

去年5月,历峰集团完成28亿欧元收购Yoox Net-a-Porter(简称YNAP)交易。YNAP和Watchfinder被合并重组为新创建的在线零售部门。去年10月,YNAP又与阿里巴巴集团宣布成立合资公司。而YNAP也于今年9月30日正式入驻天猫开店。

历峰集团上半年电商业务亏损1.94亿欧元,亏损幅度超出市场预期。我们认为这主要因为折扣力度较大,导致毛利率有所下滑。其次,公司正在对整合Outnet、Mr. porter、Net-a-Porter的技术平台进行大规模投入。部分已经整合完成,但部分还需要到年底,意味着下半年还会产生一些费用。

市场预计YNAP会在3到4年盈亏平衡,但是眼下奢侈品电商的增长在放缓。特别是奢侈品牌对线上批发的态度正在剧烈转变。由于线上批发渠道的折扣战所引发的价格波动,更多奢侈品牌开始选择缩小线上批发比例,转向直营授权或自营电商,从而更好地控制分销。这对于很多依靠线上批发的奢侈品电商而言,无异于一个噩耗,而过度折扣本已对奢侈品电商的盈利能力增加了许多阻力。

此外,奢侈品电商为奢侈品牌提供官网电商运营的副线业务也受到一定震荡。今年6月,开云集团宣布将解除与YNAP的合作关系,收回包括Gucci在内的旗下品牌的电商经营权。成熟的奢侈品牌正在开始打磨自身的数字化和电商运营能力,奢侈品电商平台不得不开始思考它们还能为奢侈品牌提供哪些价值。

更不用提The RealReal、The Vestiaire等奢侈品转售电商对一级市场的影响。从目前年轻消费者对二级市场的热情来看,二级市场也将影响消费者对购买全新产品的热情。据纽约时报早前报道,2017年历峰集团旗下包括YNAP在内的多家时尚电商高达40%的销售额来自约3%的顾客。YNAP拥有310万活跃客户,这意味着其近半成销售额来自不到10万名顾客。

中国电商有阿里巴巴和京东的“猫狗大战”,欧洲时尚电商YNAP和Farfetch同样暗自较劲。作为YNAP最大的竞争对手,Farfetch从早期开始倾向于与奢侈品牌进行直接合作。Farfetch CEOJosé Neves表示,Farfetch的品牌合作伙伴数量正在不断增长,目前已超过450家,过去三年Farfetch已经100%保留了100强品牌合作伙伴。

与第二季度财报后大跌约40%的景象形成鲜明对比的是,Farfetch公布第三季度财报后股价暴涨29.68%。这主要是由于亏损收窄和GMV、活跃用户上涨的迹象一定程度上扭转上个季度市场对Farfetch的质疑,但同时也反映出资本市场“用脚投票”,以及投资者对奢侈品电商业务的犹疑。短期亏损拖累和长期前景不明已经成为奢侈品时尚电商的通病。

上半年,Farfetch营收同比增长89.9%至2.555亿美元,去年同期为1.345亿美元,亏损8550万美元,上年同期亏损7720万美元。Farfetch预计第四季度亏损2100万至3100万美元。José Neves在一份声明中称,公司第三季表现出色,超出所有预期,并继续快速抢占市场份额。在过去12个月里,凭借18亿美元的数字平台GMV和190万活跃消费者,Farfetch成为当季最大的在线奢侈品平台。

总的来说,历峰集团向外界传达的态度是公司处于转型期,要加大品牌投入和电商投入。加大珠宝业务的品牌投资对管理层来说是一件正确的事情,但增速放缓、投资加大、电商前景不明可能导致利润下滑。风雨飘摇的时尚电商业务也可能拖累集团在核心珠宝腕表业务的投入。与此同时,LVMH、开云集团等竞争对手却正在不断扩大规模,这不得不引起历峰集团的警惕。

同时,历峰集团一直在强调长期战略,强调未来的增长。但是这样的战略对投资者来说无非传递了两个信号,一是短期的利润想象空间缩小,二是长期的能见度没有办法放进分析模型,影响预判。另外需要注意的是,历峰集团的香港风险敞口是行业内最高的,所以下半年势必会被局势影响。

奢侈品生意对经济周期和市场变化的敏感属性,使得巨头必须兼顾抗风险和高增长,最终比拼的谁能最先看到未来三年的眼光。

注:张嘉麟对本文亦有贡献

点击阅读原文搜索你感兴趣的品牌

独家 & 深度

深度 | Gucci母公司的“B计划” 每一个品牌都能出名“15分钟”

深度 | Farfetch的新奢侈品零售梦,独家专访CEO José Neves 成为奢侈品牌的数字化解决方案提供商

深度 | “一颗永流传”的钻石不受欢迎了?天然钻石产业正在经历有史以来最艰难的寒冬

深度 | 新鲜感没了怎么办?潘多拉珠宝第二次被传出售 Margiela放弃过度营销、保持神秘,反而激发了消费者的好奇心

深度 | 靠讨好年轻人,Tiffany翻身了Tiffany咖啡馆提供全新的奢侈体验,也是品牌的情感链接新窗口

分析 | 淘宝主播薇娅 vs 超级网红卡戴珊,谁赢了?社交媒体已正在左右着消费者的选择

—

你离洞察时尚的距离只差一个APP

长按二维码免费下载

长按二维码免费下载

点击阅读原文搜索你感兴趣的品牌