十年生死两茫茫:中国车企top10 的十年江湖事 | 经观汽车

摘要:从2010年中国汽车消费在汽车下乡和第一次购置税减免的双向推动下,汽车行业开始了第一次真正意义上的腾飞和产品普及,在之后的10年中汽车消费发生了不小的变化,不少车企在TOP10的名单中来了又去,甚至仅待上了一年。来来去去之间,反应的不仅仅是当时的消费环境。

文 | 王国信 刘晓林

谁是中国汽车市场上真正的强者?大众还是丰田?

要回答这个问题很容易陷入以当前销量论英雄的误区中来。实际上,在中国最近10年的单一企业销量榜来看,起起伏伏的企业不少。从2010年中国汽车消费在汽车下乡和第一次购置税减免的双向推动下,汽车行业开始了第一次真正意义上的腾飞和产品普及,在之后的10年中汽车消费发生了不小的变化,不少车企在TOP10的名单中来了又去,甚至仅待上了一年。来来去去之间,反应的不仅仅是当时的消费环境。

稳定的top3 :内部差距历史最大

经济观察网记者统计了2010年-2019年十年时间中,中国汽车市场上销量前十企业的名单。其中,除了2014年长城汽车和一汽丰田均以58万辆的销量并列第十之外,其他年份均再无企业并列入榜的情况。从榜单来看,前三强的企业在这十年间几无变化,一汽-大众、上汽大众、上汽通用三家车企稳定地拿下了前三的位置,只是相互间排名有变化。但除了2012年上汽通用五菱挤掉了上汽大众拿下第三之外,其余年份都是这三者包揽前三。

在前三强的变化中,2013年是一个分水岭。在此之前,上汽通用一直占据着第一的位置,在2011年的时候,第二名的一汽-大众与上汽通用还有12万辆的差距,而在2012年这一差距缩小为7万辆,从2013年开始,南北大众均超过了上汽通用。大众2013年在华销量达327.1万辆,领先通用的316万辆,也实现了自2004年以来,大众首次在中国市场对通用的超越。

自此,除了在2015年上汽通用进入过第二名的位置,一直到现在它都只能屈居第三。值得一提地是,这一年央视3.15晚会曝光了大众DSG双离合变速器动力中断故障问题,大众因DSG故障在华召回21款车,损失超过37亿元。而在南北大众的竞争中,上汽大众曾在2013年-2018年中拿下了5次第一,但得益于SUV车型投放和捷达独立,从2018年开始,两者的差距已经缩小到了2万辆,在2019年一汽-大众反超了上汽大众1万11万辆。

前三强的稳定并非看起来那么强。在2010年,第三名的一汽-大众还超越了第四名北京现代15万辆,到了2013年,第四名与第三名的差距扩大到了51万辆。但是去年,第四名距离第三名的差距变成了18万辆。三四名差距缩小的原因之一是,新的第三名上汽通用与前两名南北大众之间的差距在变大。2013年,当大众第一次超越通用的时候,三者之间的差距仅有几千台,这种情况一直持续到2017年,五年时间过去之后,三者之间的最大差距也不过5万辆,但是从2018年开始,通用与大众的差距急剧扩大。

通用在2017年就出现了雪佛兰品牌的增长困境,而后在2018年启用三缸发动机影响了产品销售,主力车型销量大幅度下降。而另一方面,别克的高端化受挫也使得其销量难以进步一攀升。反而是大众在最近几年中快速地引入SUV车型,收割最后一波红利实现了快速的增长。

第二阵营:崩塌者数量大

相对于稳固的top3企业,变化迅速的4-10名,则显示了这几年来中国车市的风云变化。在4-10名的排行榜上,总共有15家企业曾经出现过。其中争夺最激烈的是第四名的位置,在这位置上,北京现代和上汽通用五菱都曾上榜3次,而吉利上榜2次,东风日产上榜1次,上汽大众也曾掉落在第四的位置上1次。但实际上,三方合资的五菱,并未被当做竞争对手,反而是从2010年开始,东风日产和北京现代就缠斗在一起,双方一直在激烈地赛跑。

在2015年前,北京现代明显更强于东风日产,但从2016年开始,北京现代逐步丢失了优势。2016年,两家公司年销量的差距仅为不到600辆,东风日产逐步逼近北京现代。2017年,北京现代销量大滑坡,掉到了榜上第八位,当年销量为81.6万。自此这两家公司的“第四之争”告一段落。在随后的两年中,第四的位置被吉利汽车连续两年取得。而东风日产稳定位列第五,在10年时间中,它竟然有一半时间都是第五。

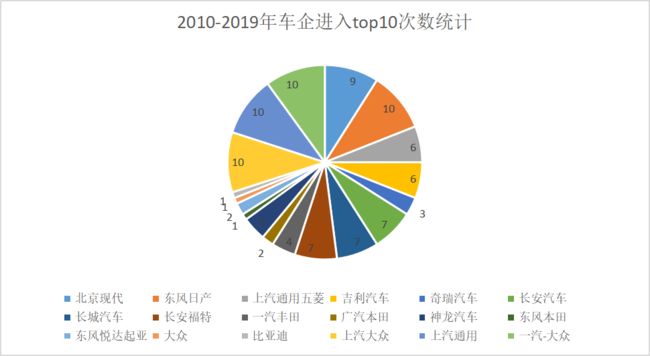

如果我们将4-10名的车企上榜次数做一个统计,会有一个有趣的结果。在这个榜单上,上榜次数从多到少的企业依次是:东风日产(10次)、北京现代(9次)、长安汽车(7次)、长城汽车(7次)、长安福特(7次)、上汽通用五菱(6次)、吉利汽车(6次)、一汽丰田(4次)、神龙汽车(4次)、奇瑞汽车(3次)。另外,广汽本田和东风悦达起亚均2次上榜,而比亚迪、东风本田均只有一次上榜。

上榜次数的多少某种程度上来说是代表了企业发展的稳定性,这是企业综合实力的体现。以东风日产为例,其在十年间从未跌下top10榜单,其主要的名次每年的变化不大,这恰恰也说明了其在产品和营销等方面体系力比较稳定。而长安福特和北京现代的虽然现在直接掉出了TOP10,但从榜单来看,其多年来也稳定地出现在前十之中,其体系上并不存在大问题。这两家企业都有重回榜单的潜力。

有一些企业在榜单中名次变化很大,比如上汽通用五菱、长城汽车、长安汽车,尽管上榜的次数均为7次,但10年间名次变化幅度很大,这说明企业处于发展的变化期,还没有稳定或者说并没有形成一套有效的体系。对于这些企业而言,仍需要谨慎小心地发展。实际上如果我们只观察TOP5的企业,这些年最稳定的企业只有四个:一汽-大众、上汽大众、上汽通用、东风日产。在10年中消费环境多次改变,他们都能保持企业稳定发展——没有出现崩塌式的下滑。即便上汽通用在2018年开始大幅度下滑,但也依然稳定在前三。

在榜单中,有一些企业来也匆匆去也匆匆,他们是:东风悦达起亚、神龙汽车、广汽本田、比亚迪、奇瑞。其中比亚迪和奇瑞较为令人惋惜,特别是奇瑞汽车。早在2010年,奇瑞汽车销量就位列第六,全年销量59.78万辆,但现在奇瑞品牌的销量甚至还未能恢复到当年的盛况,奇瑞真应该有一个“复兴计划”。比亚迪在2010年上榜之后,就再也没有能进入榜单,当年其销量也曾达到了惊人的51万辆。

淘汰加剧:集中度空前

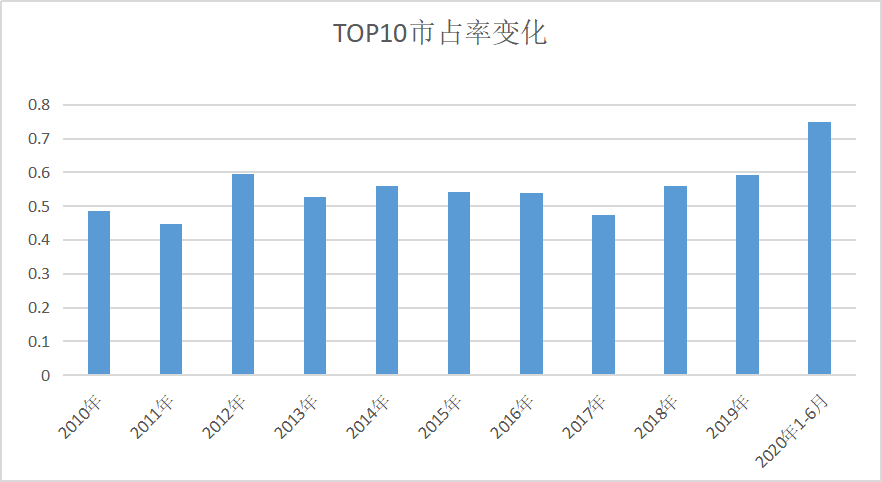

在过去十年的发展中,有两个时间点是TOP10企业发展的关键节点。一个是2013年,另一个是2017年。在2013年,中国年销量突破100万辆的企业从2家增加到了4家,而在2017年,TOP3车企均达到200万辆规模线,同年百万辆以上的企业数量增加到了6家。这一方面说明了车市的集中度在不断地提升。

经济观察报记者依据统计数据计算,在2010年-2019年间,2011年top10市占率(乘用车市场总体销量占比)最低,为44.78%,而后2012年和2019年都达到了59%,其中2012年集中度略高于2019年。从2014年开始,随着新品牌的进入,TOP10的市占率开始了连续下滑,2017年到达一个低点,为47.40%,这是除了2011年之后这10年间top10企业市占率的最低点。

另一方面,200万辆似乎已经成为中国车企的销量天花板。在随后的三年时间中,前三强的销量要么是大滑坡,要么是微增长,找寻新增长点已经成为当务之急。在这种情况下,捷达独立发展成为进攻10万以下市场的品牌,而上汽大众则引入奥迪国产,开启了豪华品牌两家国产合作伙伴的先例。但对于上汽通用而言,其第一步则是纠偏——将三缸机车型换回了四缸机,进而引入新能源汽车,开拓新的市场。

今年受到疫情的影响,上半年市场变化剧烈。从市占率来看,top10企业的市占率达到了惊人的75.06%,比2019年整整提升了16个百分点。而从销售前十的企业来看,日系车增加了广汽丰田新入榜,这也是南北丰田第一次双双进入榜单。而top3之间的差距在扩大,一汽-大众在上半年就超越了上汽大众整整11万辆,今年两家车企的差距会逐渐变大。比较有戏剧效果的是,东风日产居然还是稳稳地处于第五的位置,真有种“任尔东西南北风,我自岿然不动”的感觉。

在这十年间,自主品牌的变化也是比较巨大。2010年上榜两家企业,分别是奇瑞和比亚迪,名列第6和第7。2011年,吉利第一次进入榜单,取代比亚迪位列第七。2012年,自主品牌大爆发,上汽通用五菱、奇瑞汽车、长安汽车三家进入榜单。随后的2013年,随着汽车下乡的退出以及消费升级开始,自主进入重新洗牌阶段,奇瑞、吉利、上汽通用五菱掉出榜单,而长城新进入榜单。

在2016年吉利重回前十之后,长安、长城、吉利稳定地处于前十之中,形成了自主的新第一阵营。值得一提的是,这个新阵营史无前例地稳定了五年之久。也正是在这一年,自主汽汽车中出现了第一个年销量超过100万辆的企业——长安汽车。自此,这自主三强进入了百万辆时代。2019年,如果算上上汽通用五菱,则有4家自主进入前十。

今年上半年,自主品牌乘用车市场份额跌至36.3%,与上年同期相比下降3.4个百分点,7月份更是跌至35.1%,超过2014年创下的历史低点。但实际上,自主品牌在前十中的销量占比确实在大幅度提升的。以2012年自主风光无限的一年来计算,当年有五菱、奇瑞、长安三家车企进入top10名单,销量占整个前十企业的28.41%,而2019年进入top10的企业有吉利、长安、长城、五菱四家,销量占前十企业的比例为31.9%。尽管自主整体份额变小,但头部企业的竞争力正处于历史高点。