海通宏观:涨价的粮食,会是下一个"口罩"吗?

作者:应镓娴 侯欢

来源:姜超宏观债券研究 ID:jiangchao8848

玉米短期或现回调,粮价难改高位态势。短期来看,供需矛盾缓解下国内玉米价格或出现短期回调,但难改高位态势。但我国实际玉米产需缺口仍未得到扭转,未来库存去化、养殖产能持续恢复下,玉米中长期价格仍有支撑。小麦、稻谷尽管供需较为宽松,但在玉米价格的带动下,预计未来价格也难有下跌。此外,为应对疫情冲击,今年我国信贷扩张速度明显加快,明年或将面临因货币超发而引发的粮食价格,乃至整体商品价格上涨的再通胀过程。

近期国内粮食价格出现较大幅度上涨,3月以来玉米价格涨幅超20%,小麦价格也自6月开始上行,6月粮食CPI同比上行至1.57%,为17年11月以来新高。与此同时,中央频频就餐饮浪费问题作出重要指示,指出要“坚决制止餐饮浪费行为,切实培养节约习惯”。我们该如何解读“节约粮食”的指示?结合涨价,是否说明我国粮食供给出现危机?接下来粮食会继续涨价,成为下一个“口罩”吗?本篇报告将一一作出解答。

我国粮食连年丰收,库存储备充足。近年来我国粮食连年丰收,15年起基本保持在年产6.6亿吨以上水平,19年产量6.64亿吨,再创历史新高。从人均粮食占有量看,08年我国占有量跨过人均400公斤的国际粮食安全标准线,此后一直维持线上,18年人均占有量达到472公斤。除产量外,粮食储备也充足无忧,三大主粮的库存消费比均远高于联合国粮农组织提出的17%-18%安全水平,尤其是两大口粮,小麦和稻谷库存基本相当于一年的国内消费量。

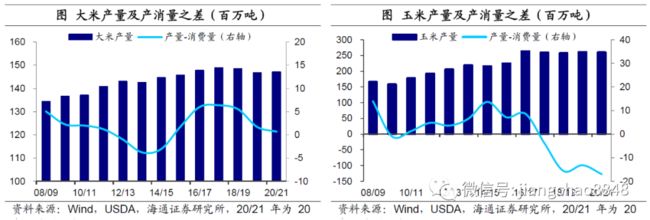

三大主粮占整体消费量超八成,其中小麦产量持续高于消费量。小麦、稻谷和玉米是我国三大主粮,其中玉米消费量约占40%,稻谷和小麦合计占到43%。首先,14年以来,我国小麦产量持续高于国内消费量。根据USDA数据,19/20年我国小麦产量约为1.34亿吨,较前一年度继续增长1.6%,比同年消费量高出760万吨。

稻谷已实现产消紧平衡,玉米产出缺口率也不高。而尽管作为口粮我国大米的消费量很大,但受益于技术水平的提升,16年以来大米也已不存在产消缺口。19/20年度大米产量有所下滑至1.47亿吨,但仍超出消费量170万吨。最后来看玉米,玉米的产量连续三年保持在2.6亿吨左右,根据USDA的预测,20/21年度产量也能达到2.6亿。由于消费量的持续增长,我国玉米17/18年开始出现产出缺口,但整体缺口率(5%)并不高。近年来这部分缺口主要通过国内玉米库存可以补足。

粮食供给整体无忧,特殊时期需坚持底线思维。综合来看,我国现阶段主粮基本实现供需平衡,库存也相对充足,无需产生恐慌情绪,政府提倡节约粮食体现的是底线思维。而在当前全球疫情影响延续、极端气候多发,加上中美关系紧张的背景下,立足国内粮食安全、坚持底线思维非常重要。那么在我国主粮供给尚且充足的背景下,为什么今年以来主要粮食价格普遍出现上行?

今年以来国际多种粮食价格出现不同程度上涨。19年底开始,CBOT稻谷价格持续上行,并从今年3月开始明显提速;CBOT玉米收盘价自4月下旬以来也趋势性上行,4月28日-7月8日期间上涨了16.5%;小麦价格则在3月出现跃升,在3月16日后的10天内收盘价涨幅高达16%。

厄尔尼诺席卷全球,重要产粮国供给承压。天气一直是影响农产品产量的关键因素。去年以来厄尔尼诺给全球多地带来了极端天气,如2月开始东南亚地区出现严重干旱。在此影响下,19/20年度合计出口大米占全球近四成的泰国和越南,在今年成为了稻谷减产的重灾区。3月起两国大米报价快速上行,分别创下2014年和2013年以来的新高。同受厄尔尼诺影响,澳大利亚也遭遇了罕见高温干旱天气。作为小麦的重要出口国,澳洲小麦种植备受打击,不得已于19年启动了近12年来首次小麦进口,并延续至今。

同为大米出口国,印度、巴基斯坦等则受到沙漠蝗虫侵袭。与东南亚的干旱不同,在厄尔尼诺等反常气候影响下,阿拉伯半岛迎来了短暂的降雨,但不改沙漠气候,而潮湿多雨天气促进植被生长,为沙漠蝗虫的快速繁殖创造了必要条件。到今年1、2月份,沙漠蝗虫开始迁移到印度、巴基斯坦一带,对当地的粮食生产,尤其是稻谷造成了严重打击。

虽然极端天气对供给造成影响,但最终“引爆”粮食价格的,是疫情蔓延下多国禁止或限制粮食出口的政策。新冠疫情蔓延至全球后,为优先保证本国粮食供应,粮食出口国纷纷发布贸易保护政策。小麦第一出口大国俄罗斯(占比23%)自4月起将小麦、玉米等农产品的出口限额定为700万吨;为全球大米出口贡献近15%的越南自3月24日起禁止出口各种大米产品;柬埔寨、苏丹、埃及等国也禁止了大米、高粱、豆类等贸易。小麦、大米等的出口禁令明显放大了市场对粮食供给不足的担忧,从而推动价格上涨。

此外,除受供需影响外,作为大宗商品,国际粮食价格还会受到美元走势的影响。对比历史数据,主要农产品期货价格均与美元指数呈现显著的负相关关系。因而20年3月以来,美元指数的趋势性下滑,也在一定程度上支撑了国际粮食价格。

但我国三大主粮进口依赖度低,从结果看与国际价格联动性较弱。实际上,长期以来稻谷、小麦和玉米进口占国内总消费的比重较低,其中依赖度最高的小麦19年进口量也仅占到5%,因而整体来看,受到国际粮价的传导作用较小。而且作为我国主要的传统粮食,小麦和稻谷的价格受国家政策的影响更为显著,与国际价格相对缺乏联动性。

但也需要注意到,另一重要农产品大豆,由于较高的对外依赖度,国内价格与国际价格走势较为一致。00年以来大豆的进口占比持续上升,19年已接近90%。因而国内大豆价格长期与国际保持较高的正相关性。1月以来国际大豆价格的上涨在一定程度上推动了我国大豆价格。此外,中美贸易摩擦也是支撑国内大豆价格的重要因素。

综上,除少数易受到国际粮价拉动的品种外,天气、疫情、出口政策等共同导致的国际粮价上涨并非我国本轮价格上升的主因。

事实上,本轮粮价的普遍上涨得从出现确定产消缺口的玉米说起。在我国,政府政策通常对农产品的生产和价格产生较大的影响。08年全球金融危机使得农产品价格暴跌,为保障农民收益,我国开始实行“临时收储”计划。并且,直到14年期间玉米的临储收购价格一直在持续上调。在政策的托底下,玉米价格屡创新高,带动全国玉米持续增产,供给明显超过消费,但也导致了库存高企、财政负担加剧的问题。因而在16年玉米临储政策正式结束,调整为“市场化收购”加“补贴”的新机制。

玉米产量整体稳定,但消费增长迅速,形成产需缺口。在供给侧改革的背景下,17/18年度以来玉米种植面积稳步调减,国内供应量有所下降,近年来基本稳定在2.6亿吨左右。但同期的消费量出现明显增长,由于饲用消费的迅速提升加上深加工产能的释放,近三年玉米消费量年均复合增速高达9.7%。近年来玉米持续出现产需缺口,根据农业农村部的估计,考虑约600万吨进口对供给的补充,19/20年度玉米的供需缺口仍达1155万吨。

持续的产需缺口下库存显著去化,17年以来价格趋势上行。由于对进口依赖度不高,近年来持续的产需缺口主要依靠国内库存补足,因而16年开始玉米库存迅速去化,库消比从16/17年的107%迅速降低至19/20年的47%,20/21年预计进一步下行至31.5%。相对稳定的产量、不断扩张的需求以及逐步去化的库存,使得玉米价格始终处于上涨通道中,截至19年末现货价达1919元/吨,较17年最低点上涨了21%。

但今年以来玉米价格上行的斜率明显变大,又是受到生产、消费或其他什么因素的影响呢?

首先,需求端玉米饲用消费量有望继续增长。从需求端看,我国玉米消费中饲用消费占比最大,19/20年度占比约65.6%。今年我国逐渐从非洲猪瘟的冲击中恢复,生猪存栏同比自19年9月的-28.5%回升至20年6月的-2.2%。再加上市场上单头饲喂量的普遍增长,随着下半年生猪存栏的进一步回升,全年玉米消费预计将继续增长。

其次,受草地贪夜蛾、天气、大豆补贴等影响产量难有大增。19年初我国境内首次发现玉米型草地贪夜蛾入侵,研究表明草地贪夜蛾在我国的发生边界最北可到辽宁、黑龙江省等东北玉米重地。根据农业部的测算,20年贪夜蛾威胁区域占玉米种植区域的50%以上,全年蛾害发生面积或达1亿亩左右。此外,补贴政策向大豆的倾斜以及今年春天的低温多雨天气,均指向全年玉米产量易降难增。由此,随着消费量的增长,产需缺口预计将进一步扩大。

而今年国家临储玉米库存即将拍卖出清,更是使得惜售情绪升温,进一步放大供需缺口。过去几年,临储玉米的拍卖在很大程度上补充了市场缺口,支撑玉米整体维持供需紧平衡。但临储库存是有限的,16年玉米国储库存量约2.36亿吨,到19年底已降至5600万吨左右。根据往年拍卖情况,今年预计成为国储库存出清年,对此后玉米的产消缺口扩大为供需缺口的担忧,明显加剧了市场抢粮、惜售情绪。因而今年以来临储拍卖保持高溢价和100%的高成交率,而这也反过来继续提振市场看涨信心,抑制有效供给,推动玉米现货价格持续上涨。

小麦、稻谷现货价出现上涨则主要受到玉米价格高企的带动。再来看另外两种主粮,近年小麦、稻谷的供需相对平衡,且库存仍处历史高位,不存在长期涨价的基础。但玉米价格的高企会间接带动小麦、稻谷等粮食价格。一方面,玉米价格上涨带动小麦、稻谷的替代需求上升。同作为畜禽饲料中主要的能量原料,玉米和小麦、稻谷间一直存在替代现象。通常当小麦与玉米价差低于100元/吨时,饲料厂会开始使用小麦替代玉米。下半年以来随着玉米与小麦价差明显缩小,小麦替代需求上升,其价格也走出上升趋势。

另一方面,玉米行情火爆,叠加多因素导致的恐慌情绪,带动整体惜售情绪升温。新冠疫情、全球极端气候、复杂国际环境等因素,共同导致了对粮食安全问题的担忧升温,加上玉米市场的持续“火爆”,农民整体的惜售看涨情绪更加强烈,从而市场难以形成有效供给,无疑进一步推升粮价。

今年小麦收购进度明显落后同期就可以作为印证。截至8月5日,主产区小麦累计收购4285.7万吨,同比减少近1千万吨。但实际上今年夏收小麦产量不降反升,同比微增0.6%。这意味着即使收购价明显上涨,今年生产的小麦仍在农民或贸易商手中“待价而沽”。

总体来看,玉米的价格走势影响深远。首先,在主要粮食消费中玉米占比最高,且与小麦、稻谷等呈现互相替代关系,对CPI中的粮食部分具有直接影响。可以看到,4月以来粮食CPI同比持续高于1.2%。其次,作为主要饲料,玉米价格波动将直接影响养猪利润,进而影响养猪积极性,比如滞后65周的猪肉均价和猪粮比价高度负相关。而猪价对整体通胀的作用举足轻重,所以玉米生产和价格走势对经济通胀也有间接影响。尤其是在今年玉米价格涨幅显著的情况下,对玉米价格走势的判断至关重要。

短期来看,供需矛盾缓解下国内玉米价格或出现回调,但难改高位态势。首先,随着价差减小,小麦、稻谷等作为替代用于饲料消费的比例增长,可一定程度减少玉米消费;其次,拍卖粮出库节奏加快、新玉米陆续上市加上进口玉米大量到港,玉米供给压力也可明显缓解;此外,政策性调控的力度不断增强,包括定向销售、增加替代供给、抬高拍卖准入等。因而短期来看供需矛盾可有所缓解,部分减弱价格上涨动力,但近期临储拍卖热度不减,现货价格高位运行的态势也难有改变。

中长期价格易涨难跌,持续跟踪政策变动、技术升级带来的可能影响。但我国实际玉米产需缺口仍未得到扭转,未来库存去化、养殖产能持续恢复下,中长期玉米价格仍有支撑。而小麦和稻谷库存充足,整体供需仍较宽松,但在玉米价格高位运行的带动下,两者的价格预计也将维持稳定,趋势下跌的可能性不高。另外,粮食价格受政策影响较大,若未来政府调控政策加码或者转基因等技术广泛应用,均可以有效缓解供给压力,届时粮价或将重新回落。

此外,仍需警惕货币超发对食品价格,乃至整体通胀的影响。历史上,我国广义货币增速的大幅上涨通常会带动粮价的上行,但存在一定滞后效应。今年为了应对疫情冲击、支持经济恢复,我国信贷扩张速度明显加快,M2同比增速已连续5个月位于10%以上的高位。这意味着明年或将面临因货币超发而引发的粮食价格,乃至整体商品价格上涨的再通胀过程。

太火爆!创业板成交超沪深300,1000亿增量资金杀入!新股、低价股集体狂舞,外资却在买沪卖深,什么信号?

疯了!美股科技股再创新高,A股只会"玩"金融?NO!科技早已攻城略地,市值权重版图生变,机会来了?

历史性一幕!美团市值一度赶超平安、直追工行!阿里京东也创新高,科技股迎来最美时代,谁在疯狂扫货?

盘中最高狂飙2900%!创业板2.0首日四大超预期,5G、苹果更有重磅利好,后市如何演绎?周四迎来关键时刻

周末大消息!一行两会高层喊话:严格财富管理市场准入,鼓励资管业增加权益类投资!

A股何时T+0?中概股"回流"有何影响?肖钢:蓝筹率先试点风险可控!资本市场将成全球人民币资产配置中心

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。