经常有朋友意识到了保险,尤其是健康保障的重要性,然后找到我了解下这方面的保险怎么买。

我一般会根据对方的一些情况和需求,然后给出一个配置的方案。

大多数人看到方案之后,对于为什么这样做,不甚了解,这个倒是正常的,毕竟隔行如隔山,做一行懂一行。

最需要解释的经常是为什么我会给出几个产品的组合配置,有些朋友会觉得产品是不是太多了,这样保费就贵了,不能一个产品解决问题吗?这样下来保费还便宜点。

接下来我就健康险应该怎么买,为什么有时候会做产品组合这些问题给出解释。

健康保障该如何规划?

健康保障,我这里主要指的是重疾风险保障,对于个人或者一个家庭来说,小毛小病都能承担得起,但是如果发生重大疾病,高额的费用足以对绝大多数的家庭造成巨大的冲击,尤其是经济上,所以我们经常在生活中或者媒体上听到或者看到“因病返贫”的事情,朋友圈的XX筹数不胜数。

转移这类风险,防止生活被改变,这就是保险的作用。

健康险一般要配置重疾险和医疗险。为什么呢?

医疗险,主要用于社保以外住院费用的报销,比如进口药、自费药等。因为发生重大疾病时,为了更好的治疗效果,一般都会用到一些进口药或者自费药,这类药品价格昂贵,又不在社保报销范围内,配置了这方面的医疗险就可以解决这个问题。而且有些医疗险还有费用提前垫付的功能,不需要自己先掏钱再去报销,也比较人性化。

这两年市面上热销的医疗险,保额都很高,一般都是百万起步。有些朋友就觉得有了这么高保额的医疗险就够了啊,为什么还要再买重疾险。

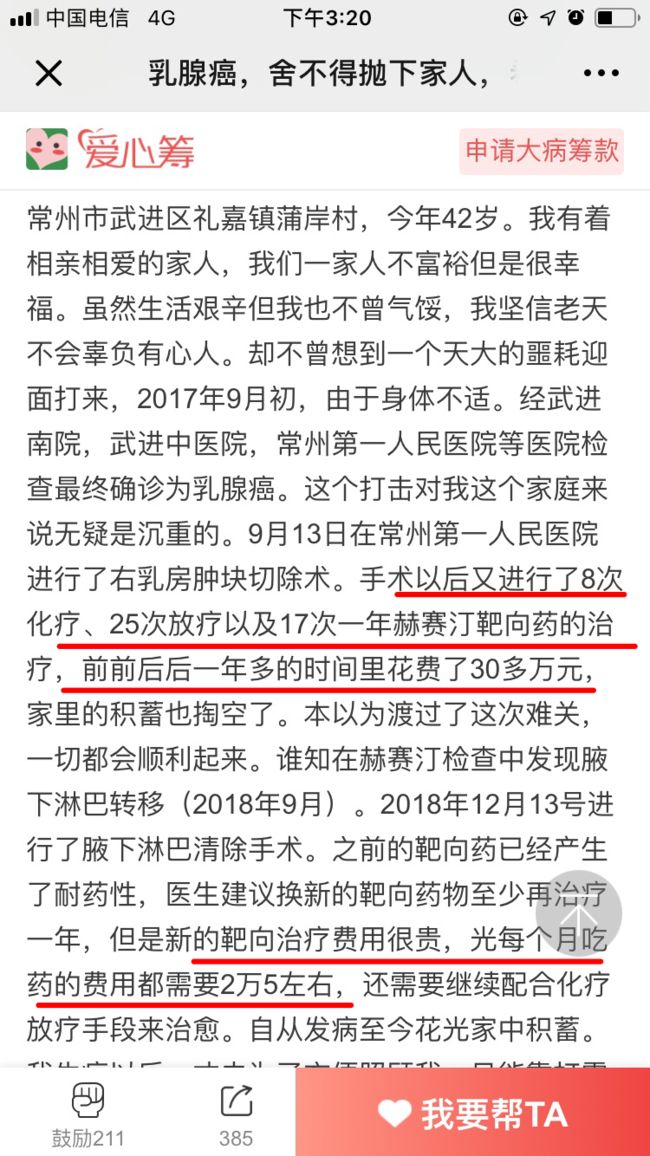

为了更好的说明这个问题,我特地找来了好友发的一个爱心筹的真实案例。

通过这个案例,我想说的有三点:

1、一个人罹患了重大疾病之后,产生的不仅仅是治疗费,还有后续的康复费,一般重疾的康复是3-5年,医学上也有数据表明,如果重疾后能存活5年以上,之后复发的可能性比较小。

这期间不要立马上班,保持良好的作息,心情愉快,有利于身体的康复。

现实生活中,如果一个人病了之后,一直担心今后费用的问题,你觉得他能安心休息,保持好心情吗,一定是忧虑重重,觉得自己是家庭的累赘,不利于身体的康复。

2、许多重疾罹患了以后,以往的赚钱能力下降,甚至丧失了。所以专业上讲规划重疾保额的时候,会规划保额等于5年的年收入,就是用于弥补收入损失的。

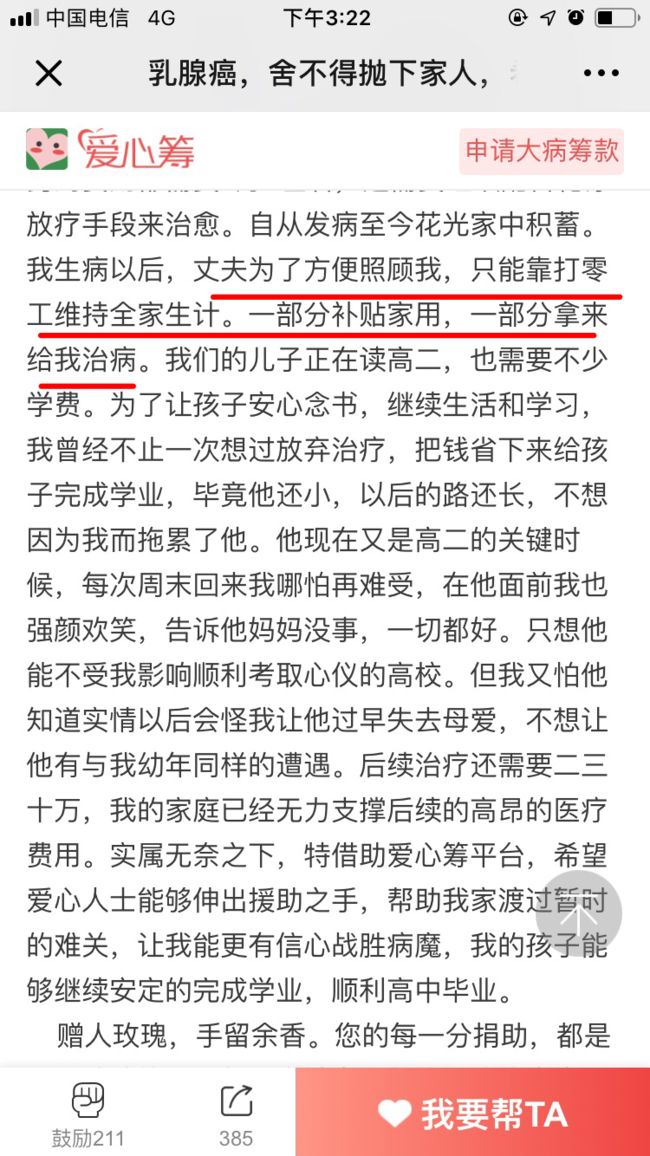

3、有可能家庭成员因为要照顾病人,影响工作,造成收入下滑。

所以从本质上讲重疾险不是传统上认为保重疾治疗的,它其实是收入损失保险。

多说一句,这三点也说明了为什么重疾险保额不能太低,最好在经济许可范围内做到最高。

以上就是为什么健康险要配置医疗险和重疾险的原因了。

为什么要做产品组合?

重疾险一般可以分为很多种,从病种上来说,有保全面的重疾的,有专门保癌症的,还有专门保心血管方面的等等。

从身价上讲,有包含的也有不包含的,从轻症上讲,也有包含和不包含的。

一般来讲,每个产品都有每个产品的特色和亮点,有人会想,会不会有一款产品各个方面都很好的,我可以这样说,如果有这样的一款产品,它的价格也一定是贵的,对于有些资金有限的人,甚至是追求性价比高的人来说,这样的产品都不是最佳的选择。

所以一般我会两个或者几个产品组合配置,这样下来,每个产品的亮点都兼容了,保费也是比较平均的,性价比比较高。

举个栗子:

比如一般我会给客户配置终身保身价的全面的重疾险和专门保癌症的定期防癌险。

因为终身的,又保身价,又有轻症,重疾范围又全面的重疾险(比如我公司的“金诺人生”),它的保费是比较贵的,如果我需要30万保额,要支出不少一笔保费。

这时我可以只保20万这种产品,剩余的额度用防癌险来补充。

因为现实中,罹患重大疾病,90%以上都是癌症,只保癌症的防癌险比上面的险要便宜,这样组合起来,既符合实际又降低了保费,性价比就增加了。

其实,产品组合还有很多配置的原理在,这里简单给大家做个说明,相信大家都能明白。

最后,我想说,保险配置终究还是比较个性化的事情,这些都是一般性的原则,具体的自己的方案可以和专业的人士具体地详细地沟通。