一、概念

一家公司的财务结构主要从两个指标进行判断:

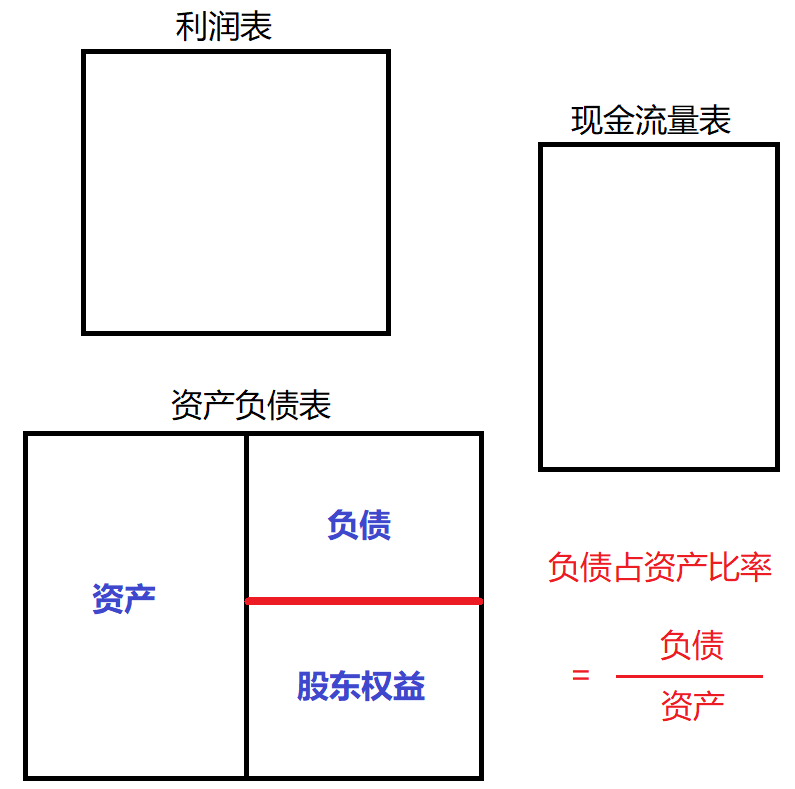

一是“负债占资产比率”,也就是那根棒子的位置。

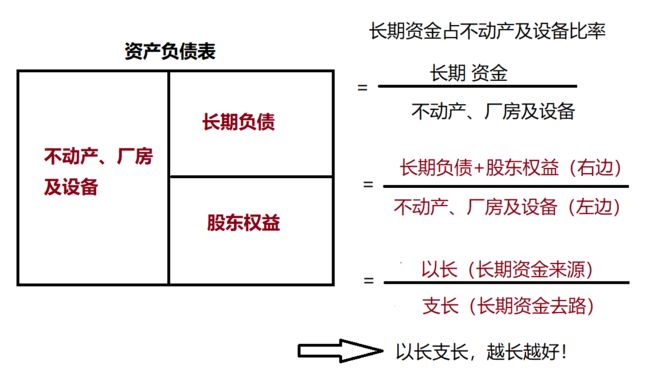

二是“长期资金占不动产及设备比率”。

说白了就是一家公司是否具备“以长支长”的能力。

什么是“以长支长”?

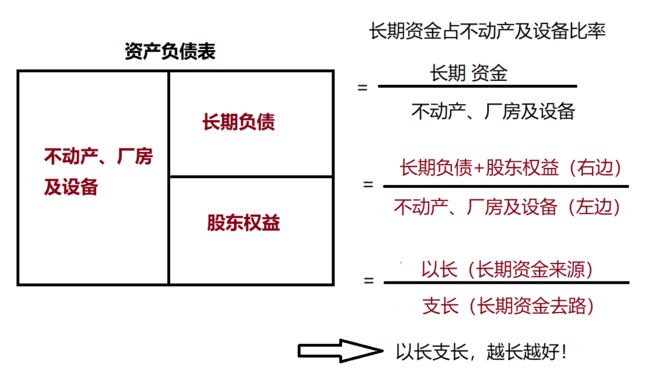

在资产负债表中,左边是资产,右边上面是“负债”,右边下面是“股东权益”。

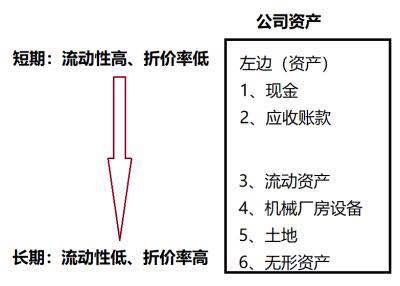

对于资产来说:根据其流动性排序,把容易变现的称为“短期资产”,把不容易变现的称为“长期资产”。

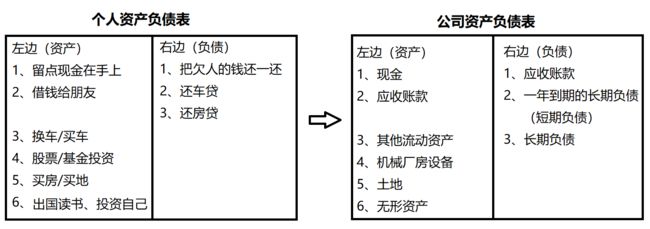

对比个人资产负债表,更容易理解公司层面的资产负债表,如下图所示:

举例:

老王在银行有存款100w,遇到事情需要急用,他从银行大额提款最多交点手续费。

但如果是将老王的车子、房子马上变现,最大的可能就是贱卖,100w有可能只剩下个80w,甚至50w!

因此,对个人而言,最容易变现的当属手上的现金,而房子、土地这些都不太好变现,最难马上变现的是“个人的出国读书,投资自己”。

对公司而言,现金、应收账款变现速度最快,无形资产最慢。

个人负债部分也是一样的道理:

“短期负债”放在前面,比如“欠人的钱”需要马上还,放在最前面;“车贷、房贷”这种长期负债放在最后。

对应公司负债同样如此,“应付账款”在前,“股东权益”最后。

有了资产、负债的流动性概念后,我们就能理解“资产负债表”上的科目不是随便乱摆的,而是按照它们各自转换为现金的速度来排序的。

因此:“流动性越高的科目,折价率越低;流动性越低,则折价率越高。”

在经营个人家庭或公司过程中,最不可犯的错误就是“以短支长”,也就是用右边的“短期负债”去支付左边的“长期资产”。

以下是公司和个人层面的两个例子:

(1)公司层面最典型的案例是有些公司想扩建工厂快速增加效益,问高利贷借款去购置厂房、设备这些长期资产。

但是没想到,新厂新设备都建好买好了,效益却没有达到理想指标,短期内的钱无法偿还,公司的资金链会瞬间崩溃,这是典型的以短支长而导致破产的例子。

(2)个人案例中,MJ老师曾在他朋友圈发过,有位战友刷信用卡报名MJ老师的课,应该是短期内还不上的程度吧。

以财报的观点看,这位战友是用短期要还的钱做了长期投资自己的事,犯了投资圈的大忌------“以短支长”。最后《超级数字力》团队快速退款了。

二、公式

(1)分子是“长期资金”

长期资金包括:

a、资产负债表的右侧上部偏下部分是“长期负债”,也就是不用短期内要还的外债;

b、还有下面的“股东权益”,这也是笔长期资金,因为股东不会抽银根。

所以,右边的上下两项加起来就是分子“长期资金”,是一笔可以供公司使用很长时间的钱。

(2)分母“不动产、厂房及设备”

顾名思义,这些都是短期不能变现的资产,是长期资金的去路。

实际计算的时候:

分子“长期负债+股东权益”就是财报中的“所有者权益合计+非流动负债合计”;

分母“不动产、厂房及设备”就是财报中的“固定资产+在建工程+工程物资”。

简单的记为“以长支长、越长越好”,说的就是用长期的资金去做长期的事,而绝对不能用短期的资金去干长期的事。

三、实例计算

以“智光电气”为例,计算其2016年“长期资金占不动产及设备比率”:

如上图所示,代入公式得出:

(0.39+29.27)/(10.37+2.0)=293.8%

与《财报说》数据比对一致。

四、判断指标

“以长支长、越长越好”指标要>100%,分子大于分母,也就是长期资金大于长期资产。

任何一家稳健经营的上市公司,都不会发生“以短支长”这样的致命危机,所以一旦看到比率小于100%,一定要多堤防,留个心眼。

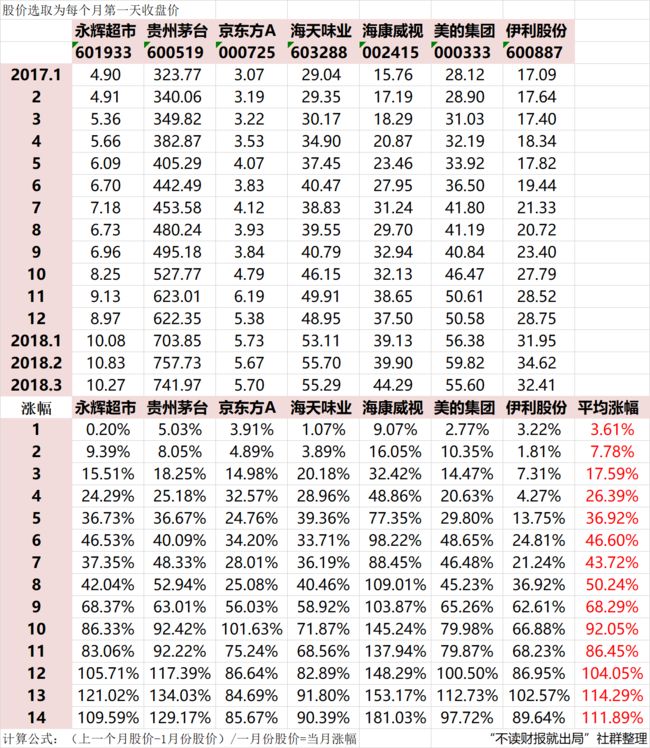

五、A股龙头财务指标分析

这几家公司2017年1月~2018年3月1日平均涨幅超过100%!

这几家公司今天“长期资产占不动产及设备比率”指标,全部合格,有的甚至还超出指标很多!

所以估值都是虚的,价值才是最重要的!

让我们通过财报,一起挖掘有价值的公司!