金融风控训练营TASK1学习笔记

本学习笔记为阿里云天池龙珠计划金融风控训练营的学习内容,学习链接为:https://tianchi.aliyun.com/specials/activity/promotion/aicampfr

目录

一、学习知识点概要

二、学习内容

三、学习问题与解答

四、学习思考与总结

一、学习知识点概要

本篇文章主要对金融风控领域的较多名词进行解释,并给出代码示例。

二、学习内容

1.分类算法

分类是在一群已经知道类别标号的样本中,训练一种分类器,让其能够对某种未知的样本进行分类。分类算法属于一种有监督的学习。分类算法的分类过程就是建立一种分类模型来描述预定的数据集或概念集,通过分析由属性描述的数据库元组来构造模型。分类的目的就是使用分类对新的数据集进行划分,其主要涉及分类规则的准确性、过拟合、矛盾划分的取舍等。常用的分类算法包括:NBC(Naive Bayesian Classifier,朴素贝叶斯分类)算法、LR(Logistic Regress,逻辑回归)算法、ID3(Iterative Dichotomiser 3 迭代二叉树3 代)决策树算法、C4.5 决策树算法、C5.0 决策树算法、SVM(Support Vector Machine,支持向量机)算法、KNN(K-Nearest Neighbor,K 最近邻近)算法、ANN(Artificial Neural Network,人工神经网络)算法等。

2.分类算法常见的评估指标如下:

1、混淆矩阵(Confuse Matrix)

以下有几个概念需要先说明:

- (1)若一个实例是正类,并且被预测为正类,即为真正类TP(True Positive )

- (2)若一个实例是正类,但是被预测为负类,即为假负类FN(False Negative )

- (3)若一个实例是负类,但是被预测为正类,即为假正类FP(False Positive )

- (4)若一个实例是负类,并且被预测为负类,即为真负类TN(True Negative )

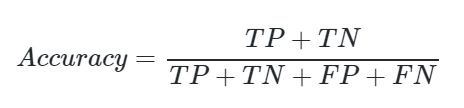

2、准确率(Accuracy) 准确率是常用的一个评价指标,但是不适合样本不均衡的情况

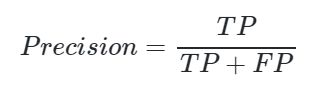

3、精确率(Precision) 又称查准率,正确预测为正样本(TP)占预测为正样本(TP+FP)的百分比。

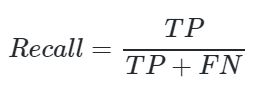

4、召回率(Recall) 又称为查全率,正确预测为正样本(TP)占正样本(TP+FN)的百分比。

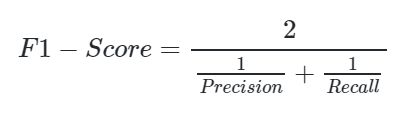

5、F1 Score 精确率和召回率是相互影响的,精确率升高则召回率下降,召回率升高则精确率下降,如果需要兼顾二者,就需要精确率、召回率的结合F1 Score。

6、P-R曲线(Precision-Recall Curve) P-R曲线是描述精确率和召回率变化的曲线

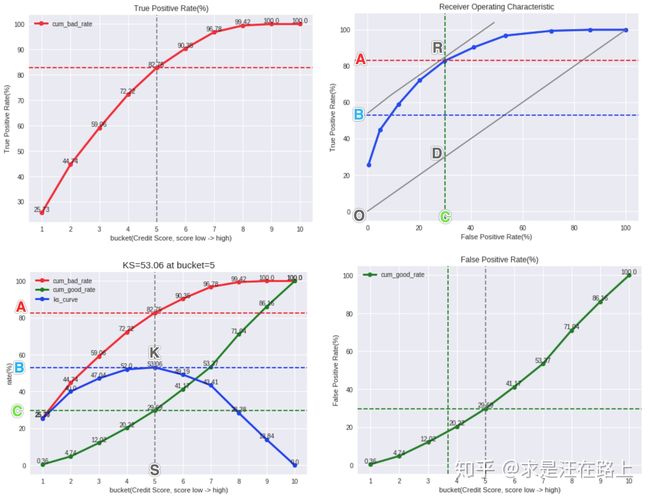

7、ROC(Receiver Operating Characteristic)

ROC空间将假正例率(FPR)定义为 X 轴,真正例率(TPR)定义为 Y 轴。

8、AUC(Area Under Curve) AUC(Area Under Curve)被定义为 ROC曲线 下与坐标轴围成的面积,显然这个面积的数值不会大于1。又由于ROC曲线一般都处于y=x这条直线的上方,所以AUC的取值范围在0.5和1之间。AUC越接近1.0,检测方法真实性越高;等于0.5时,则真实性最低,无应用价值。

9、K-S曲线

10、代码示例

## 混淆矩阵

import numpy as np

from sklearn.metrics import confusion_matrix

y_pred = [0, 1, 0, 1]

y_true = [0, 1, 1, 0]

print('混淆矩阵:\n',confusion_matrix(y_true, y_pred))## accuracy

from sklearn.metrics import accuracy_score

y_pred = [0, 1, 0, 1]

y_true = [0, 1, 1, 0]

print('ACC:',accuracy_score(y_true, y_pred))## Precision,Recall,F1-score

from sklearn import metrics

y_pred = [0, 1, 0, 1]

y_true = [0, 1, 1, 0]

print('Precision',metrics.precision_score(y_true, y_pred))

print('Recall',metrics.recall_score(y_true, y_pred))

print('F1-score:',metrics.f1_score(y_true, y_pred))

## P-R曲线

import matplotlib.pyplot as plt

from sklearn.metrics import precision_recall_curve

y_pred = [0, 1, 1, 0, 1, 1, 0, 1, 1, 1]

y_true = [0, 1, 1, 0, 1, 0, 1, 1, 0, 1]

precision, recall, thresholds = precision_recall_curve(y_true, y_pred)

plt.plot(precision, recall)

## ROC曲线

from sklearn.metrics import roc_curve

y_pred = [0, 1, 1, 0, 1, 1, 0, 1, 1, 1]

y_true = [0, 1, 1, 0, 1, 0, 1, 1, 0, 1]

FPR,TPR,thresholds=roc_curve(y_true, y_pred)

plt.title('ROC')

plt.plot(FPR, TPR,'b')

plt.plot([0,1],[0,1],'r--')

plt.ylabel('TPR')

plt.xlabel('FPR')## AUC

import numpy as np

from sklearn.metrics import roc_auc_score

y_true = np.array([0, 0, 1, 1])

y_scores = np.array([0.1, 0.4, 0.35, 0.8])

print('AUC socre:',roc_auc_score(y_true, y_scores))

## KS值 在实际操作时往往使用ROC曲线配合求出KS值

from sklearn.metrics import roc_curve

y_pred = [0, 1, 1, 0, 1, 1, 0, 1, 1, 1]

y_true = [0, 1, 1, 0, 1, 0, 1, 1, 1, 1]

FPR,TPR,thresholds=roc_curve(y_true, y_pred)

KS=abs(FPR-TPR).max()

print('KS值:',KS)三、学习问题与解答

KS曲线与ROC曲线的关系?

四、学习思考与总结

鉴于没有学习过python,在代码理解上出现较大问题。另首次接触许多金融领域的新概念,未能完全消化和理解,今后需多多复习巩固。

常用分类算法总结

机器学习中的混淆矩阵