系统思考正反馈之巴菲特的滚雪球理论

内容提要:巴菲特的滚雪球理论是一个正反馈效应,他将源源不断的资金流投入股票市场,而他所投资的股票的公司都是经过他严格筛选的,具有增长潜力的。这样投入的资金会有较大的增值,然后他再将增值的资金再次投入较高成长公司的股票,从而利用正反馈,赚到巨大财富。

巴菲特使用滚雪球理论,使自己成为最赚钱的投资大师。

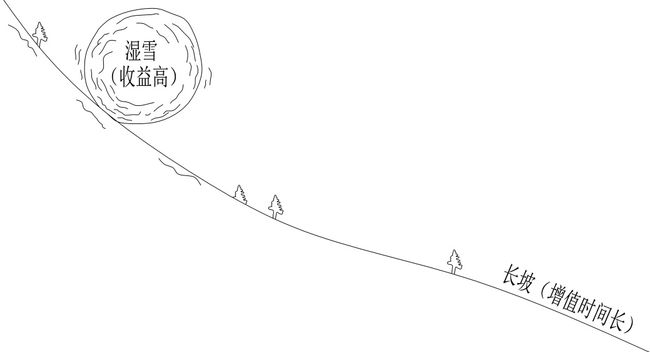

巴菲特说:“人生如滚雪球,重要的是找到很湿的雪和很长的山坡。”

1994年10月10日巴菲特在内布拉斯加大学的演讲中说:“复利有点像从山上往下滚雪球。最开始时雪球很小,但是往下滚的时间足够长(从我买入第一只股票至今,我的山坡有53年这么长),而且雪球黏得适当紧,最后雪球会很大很大。”

湿雪,指的是在合适的环境中投入能不断滚动增长的资金。长坡,指的是能让资金有足够的时间滚大变强的企业。

其实巴菲特是用滚雪球比喻通过复利的长期作用实现巨大财富的积累,雪很湿,比喻年收益率很高,坡很长,比喻复利增值的时间很长(如图7-16所示)。

巴菲特1963年写给合伙人的信中说:“我们的合伙基金存在的根本原因就是要以高于平均水平的收益率复利增长,而且长期资本损失的风险比主要投资公司更低。”

资料写:从1965年巴菲特接管伯克希尔公司,到2010年,过去46年巴菲特平均取得了20.2%的年复合收益率。

巴菲特是通过复利而赚到如此多的财富的。在2014福布斯全球财富榜上,沃伦·巴菲特以582亿美元排名第4位。

巴菲特不是一次性投入一定数量的钱,然后通过复利而赚到如此财富的。巴菲特拥有一家全资的保险公司—伯克希尔哈撒韦。保险公司的性质决定了客户存入保险的金钱都是长期的,所以这家公司每年为巴菲特的投资提供巨大的长期资金流,从而使巴菲特有足够的资金投入到股票当中,进而赚到如此财富的(如图7-17所示)。

巴菲特的滚雪球理论是一个正反馈效应,他将源源不断的资金流投入股票市场,而他所投资的股票的公司都是经过他严格筛选的,具有增长潜力的。这样投入的资金会有较大的增值,然后他再将增值的资金再次投入较高成长公司的股票,从而利用正反馈,赚到巨大财富。

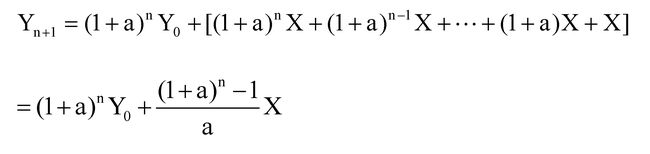

如上图所示,假设巴菲特以年的时间来计算投资,每年伯克希尔哈撒韦公司为它提供的资金为X,每年他投资股票的回报为a,则他每年的新投入的资本为Y=(1+a)X,而上一年所赚的资本和本金今年也会以比例为a大小来增值。则可以得到一个巴菲特的资本为

许多分析都忘记了巴菲特每一年还有巨大的资金投入X。假设巴菲特在伯克希尔哈撒韦之前的资本为Y0。则巴菲特的投资回报展开为:

许多分析忘了计算X的那部分,而这部分应该是巴菲特财富的最大来源。

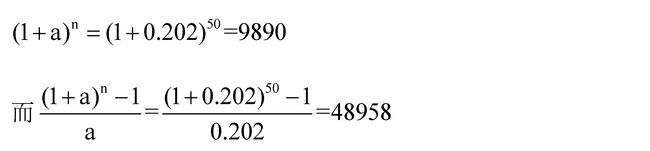

如果巴菲特的年复合收益率为20.2%,即a=20.2%,而他的投资年限从1965年到2014年为50年的话,那么

从上两式可以看出,X所乘的比例要远大于Y0所乘的比例,所以巴菲特每年的资金投入增值后的加总是巨大的。巴菲特本是没有资本的,他的原始资本Y0也是通过吸纳别人的钱做投资而积累的收益盈余,这和他使用伯克希尔哈撒韦的资金做投资是相同道理的。

巴菲特,索罗斯和西蒙斯三大投资家的对比

巴菲特是按年来算收益率的,他每年投资的次数是有限的,有时他将钱投入到一家企业,钱一直在那增值,而不是每年取出来去做新的投资。巴菲特是做企业的价值投资的,看中的是企业的长远价值。

金融家索罗斯是做趋势的,做短期投资的,他依靠金融的短期正反馈效应赚取巨大财富,他将自己的投资方式称为反身理论。

而詹姆斯·西蒙斯的大奖章基金是靠超短期交易赚钱的,年均报酬率高达34%,超过巴菲特和索罗斯。詹姆斯·西蒙斯称自己的投资方式为“壁虎式投资法”。是指在投资时进行短线方向性预测,依靠交易很多品种、在短期做出大量的交易来获利。用西蒙斯的话说,交易“要像壁虎一样,平时趴在墙上一动不动,蚊子一旦出现就迅速将其吃掉,然后恢复平静,等待下一个机会。”大奖章基金的20名交易员会通过数千次快速的日内短线交易来捕捉稍纵即逝的机会,交易量之大甚至有时能占到整个纳斯达克市场交易量的10%。

作者认为超短期交易可以通过2种方式来赚钱,一种称为随市,即根据市场的情况来多次购入卖出,但购入和卖出的数量占市场份额较小,几乎不影响其购入卖出产品的价格。要达到购入卖出的准确性,则要求有相当多的数据和超强的分析能力。

第二种称为作市。假设甲市场中有多种产品,其中A产品与B产品有相关性,正负相关均可,大量购入或卖出A产品会对B产品有影响。如果A产品和B产品是正相关的,同时大量购入和卖出A和B产品会产生互相增强的正反馈作用,从而在这其中赚钱。也可能是甲市场中的一群产品与另一群产品有相关性,或者甲市场的产品与乙市场的产品有相关性。

让我们回到广义动量定理Fαt=MV,如何使成果MV作用最大化?在金融市场中,如果有足够数量的资本(M),将这大量的资本投入金融市场就会对市场产生影响,资本的数量M越多,广义动量MV越大,所撞击的效果越明显。而如果资本的数量M不足够大,通过增加资本的流通速度,广义动量MV也会变大,流通速度V越快,广义动量MV越大,所撞击的效果越明显。

按照詹姆斯·西蒙斯所描述的壁虎投资法好像是第一种随市的方法,作者认为是第二种方法的可能性更大。大奖章的资金算不算足够大,但资金数量M也是很大的,他通过每天数千次的交易来提高资金的运转速度V,从而使广义动量MV变得巨大。大奖章基金每天的交易数量能达到纳斯达克市场交易量的10%的话,广义动量MV不可能不对市场产生影响。而如果他每天数千次的交易之间是相互独立的话,即产生的动量碰撞互相抵消的话,大奖章基金很难做出大的成果。

假设大奖章基金以天来算收益率,一年有365天,则复利365次。设每天的收益率为a,每天交易1000次,则

而从每次交易的平均收益来看是如此至少,又好似第一种方式。

巴菲特的投资方式是有收益上限的,他的年收益率不可能超过股票市场上股票增值最大的企业的增值幅度,并且他投资的次数很少,则资金的运转速度V很慢,动量MV较小,需要许多年的等待,才可能创造巨大财富,并且每一年还需要巨大的资金投入。

索罗斯的反身投资方法是利用金融市场的正反馈,每次的收益巨大,但正反馈的机会不是时时有,每一次正反馈也需要一段时间来完成,投资收益也是有上限的,但是要比巴菲特的上限高很多。因为他每年可以投资很多次,资金的速度V运转的速度要比巴菲特快许多。

西蒙斯的壁虎投资法增加了资金的运转速度V,单次的收益较小,通过大量的交易来积累较小的收益,从而使总体收益变大,收益上限要比索罗斯的高,理论上可以无限次交易。

第二种的协同投资法,投资次数没有上限,单次收益较大,应该是资本增值最快的方法。

摘自《可以量化的管理学》