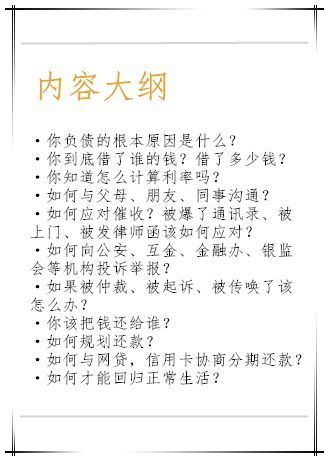

如今,随着互联网金融的异军崛起,给我们带来便利的同时,更多的是带来了负债。

保守估计陷入债务泥潭的用户已高达上亿,可参考我之前写过的文章《某一网贷平台注册用户超9000万,背后隐藏着什么秘密》及《失信被执行人飙升至1394万人次,意味着什么?》

我接触过的负债者保守有上万人了,发现了一个现象:太多人不知道自己负债的根本原因是什么;太多的人不知道该如何来正确面对负债;也有太多的人因解决方法不对,在债务泥潭里越陷越深,甚至发生一起起悲剧……

所以老莫决定写一个系列篇,从导致负债的原因开始到规划还款、回归正常生活为止。

老莫将为大家逐渐揭晓答案,也可提前进入星球寻求解决方案,众多兄弟姐妹们一起打气、一起努力,让未来不再迷茫

曾经无意中看到一段话

现在的三大毒药:

“消费主义以品牌为噱头,以时尚为药效,将人卷入无休止的购买与淘汰的恶性循环中,恋物成瘾;

性自由以人性为噱头,以性爱为药效,不断释放暧昧与激情的烟雾弹,纵欲成瘾;

成功学以速成为噱头,以名利为药效,误导急于走捷径成为人上人的年轻人投身其中,投机成瘾。”

如果以上可称为三大毒药的话,我认为消费主义中的超前消费才是真正的剧毒

现在一说起年轻人,都在说现在的年轻人没有上进心、超前消费,人均负债数十万、真是垮掉的一代……

但是很少有人分析一下超前消费的观念是哪里来的?为何会变成现在这个样子。

今天老莫就给大家来浅显的分析一下超前消费的发展历程

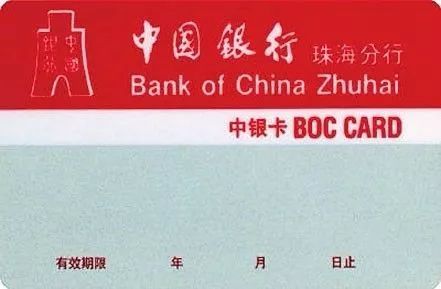

1985年3月中国银行开始发行第一张信用卡【中银卡】

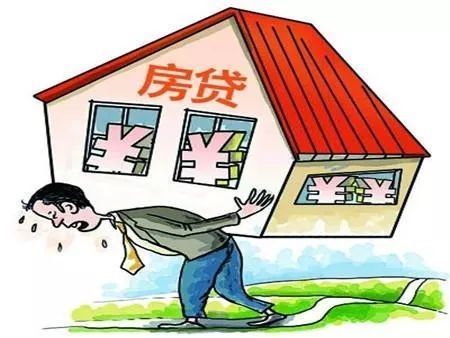

1992年5月,第一笔个人购房贷款发放

车贷萌芽于1995年

1998年起各大金融机构开展消费信贷业务

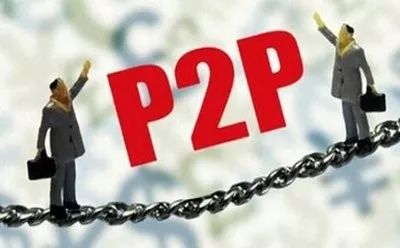

2007年6月,第一家P2P拍拍贷成立

2009年5月,第一家网络小贷瀚华小额贷款成立

2010年3月1日,北银消费正式揭牌,同年捷信、锦程成立。消费分期开始兴起,仿佛一夜之间手机等数码产品、电动车等都可以分期了。

2014年起套路贷开始登场,盯上了大学生,人傻单纯又天真,算不清利率,正是爱慕虚荣的年纪,还比较容易催收,一威胁基本就乖乖妥协。短暂的狂欢过后,监管介入。

2015年起,借条又火了,当时主要是两个某某宝最为活跃,第一个某某宝可能是看到有些失控,16年4月份暂停了借条,至今未开。另一款某某宝大家应该都听说过,只要实名注册,就白给钱。

虽然两个某某宝们本身不做贷款,但为高利贷们提供了便利的工具。周息30%就是从那时候开始的,可以说是714的前身。

他们一般以某某分及通话记录为评估标准,后期又发展出裸条,借款额度甚至和相貌挂钩。

2016年,互联网小额高利贷登场,月费率一般6%-15%不等,各大公司都发现了现金贷的暴利,纷纷转行,高峰时,数百家上市公司以各种形式参与到高利贷当中,当然也引来了监管出手。

但是资本是贪婪的,不仅没有收手,更是引来了众多中小玩家,变本加厉,沿用了某某宝的模式,714正式登场,今年315曝光才被大众所熟知,直到今天,还没有被彻底灭绝。

走在大街上,随处可见的分期贷款;打开网页时不时的跳出一个贷款广告;看个视频,告诉你借钱不需要再找朋友;更有不要脸的告诉你贷款就是实现财务自由……

欠钱一时还不上怎么办?很多人只能被迫以贷养贷,利息相对较低的正规平台借不出来的时候,只能选择利息相对较高的平台,慢慢走向714高炮……

为何用“被迫”两个字,因为你一旦逾期随之而来的就是暴力催收,甚至还没有开始逾期,就会被变相威胁,某上市公司在离还款日还差两三天,有时候就会打电话给你某亲密朋友或亲人(通过通话记录是否频繁识别),麻烦告诉XX还款日马上到了。还有某靠校园贷上市的公司会在你还款日当天疯狂打电话告知你还款日到了,言语中充满了威胁……

涉世未深,从小对于金钱教育的匮乏,在这些平台面前,在这些受过高等教育的“人才”面前能不被收割吗?热血青年正是好面子的年纪,能承受得住暴力催收吗?

商家们都在告诉你要买珠宝,要旅游,要享受,要买房。

但没有告诉你的是

想要拥有这些是需要付出代价的,贷款需要付出利息,得需要付出双倍甚至是多倍的代价

没有告诉你的是

男人喜欢漂亮女人,但没有哪个男人会一直喜欢仅仅只是漂亮的女人……

警惕消费陷阱、切勿盲目超前消费、远离毒鸡汤

每个人都应该学习一些金融知识,和钱相关怎可大意?年轻的时候遭遇到一些陷阱和挫折不可避免,重要的是能在这些陷阱和挫折中成长

口伐笔诛解决不了任何问题,凭心而论也不全是他们的错,也许错就错在刚好赶上了信贷爆发的时期,错就错在对于金钱教育的匮乏,错就错在不能准确的分辨出什么是毒鸡汤,错就错在没有及时识别出什么是骗局……

说起骗局,近期杀猪盘盛行,众多大龄剩男剩女被骗,他们可以说是社会的精英,有钱、有学历、有地位。就在写这篇文章的时候,有一位女性网友被骗的负债累累

为何他们总是频频中招?下篇给大家分析导致负债的另一个原因——诈骗