2022年软件与服务行业报告:国产化替换能为ERP行业带来什么

报告出品/作者:长江证券、宗建树、余庚宗、胡世煜

以下为报告原文节选

------

ERP:功能边界持续扩张的企业管理核心应用

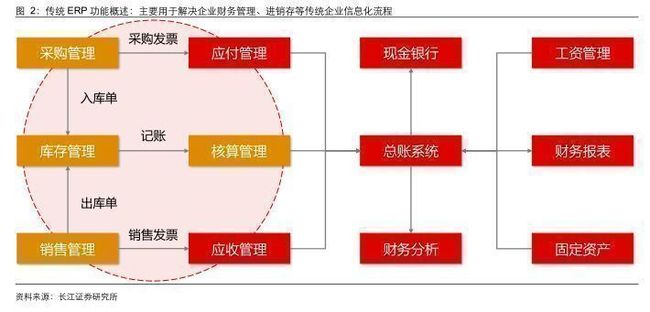

ERP 即企业资源计划系统(Enterprise Resource Planning ),是指建立在信息技术基础上,以系统化的管理思想,为企业决策层及员工提供决策运行手段的 管理平台。ERP是有助于企业全面管理业务运营的一类软件系统,能够帮助企业全方位管理财务、人力资源、制造、供应链、服务、采购等流程。其主要管理思想是通过软件实现企业内部资源和企业相关的外部资源的整合,将企业的物流、信息流、资金流、管理流、增值流等紧密地集成起来,实现资源优化和共享。

ERP 起源于财务及对应的库存管理,经历数次变革,产品边界持续扩张。从企业级软件巨头 SAP 的产品历史可一窥企业管理软件行业发展过程:第一阶段:MRP 原材料资源管理阶段,此时企业管理集中在财务及对应的物料管理方面,通过简单的双向信息流即可完成。SAP 于 1972 年推出的 RF 系统(后来被命名为R/1),只是一种自动化财务会计以及交易处理程序,具有标准软件和实时计算功能。

第二阶段:ERP 阶段,1992 年,SAP 推出了 R/3(客户机/服务器)系统,在财会核心模块(FI&CO)的基础之上,增加资产管理(AM)、销售与分销(SD)、物料管理(MM)、生产计划(PP)、质量管理(QM)、工厂维护(PM)、人力资源管理(HR)、项目管理(PS)、工作流程管理(WF)、行业解决方案(IS)等功能,初步奠定 SAP 成为管理软件巨头的基础。

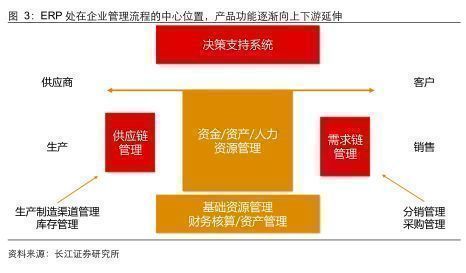

第三阶段:ERPII ,互联网的迅速发展为企业管理引入“协同概念”,包括企业内部各业务流程、企业外部与上下游产业链之间的协同,CRM 、SRM 等软件逐渐得到发展。而传统意义商的 ERP 与企业自身经营息息相关,处在管理流程的中心位置,通过主生产计划(MPS)、物料需求规划(MPR)等功能,上承供应链管理,下接客户关系管理,并为决策支持系统提供数据支撑。因此,ERP 软件(尤其是大型集团企业的 ERP 软件)以财务核算、资产管理为核心,逐渐实现边界扩容是顺理成章的。2005 年后,SOA(面向服务架构)技术逐渐走向成熟,服务之间相对松耦合的技术突破了单体程序过于庞大带来的软件性能瓶颈,使得 ERP 软件能够进一步整合 SCM、CRM、HRM、OA、BI 等功能,正逐渐覆盖企业的主要管理需求,并实现上下游之间的打通,这也是 ERPII 阶段的核心。

SAP、Oracle 等传统企业软件公司经过40 余年完成了全栈产品线的建设,但当前时点,云计算为 Salesforce 提供了快速追赶的机会。在成立之初 Salesforce 以 SaaS 形式向客户提供客户关系管理软件(CRM),仅是企业管理软件的一个模块,但是 2005 年Salesforce 发布 AppExchange 可编程语言,由此开启了 Salesforce 从 CRM 软件厂商向平台提供商的转变之旅。2008年Salesforce发布了开发者专用的官方平台Force.com,至此 Salesforce 的平台即服务(PaaS)正式上线,为第三方软件提供二次开发或销售的平台和渠道,借助海量第三方(小型)软件厂商的能力迅速补全产品线,甚至逐渐向ERP、SRM 等领域延伸。

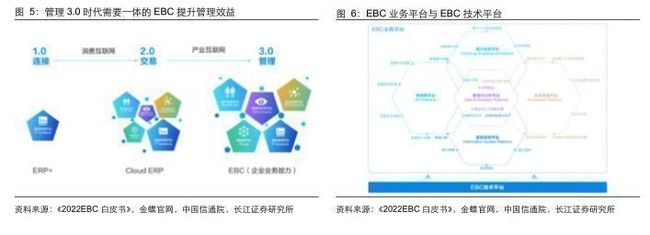

EBC 是在产业互联网时期,在企业管理全面升级大背景下 ERP 下一阶段的演进。EBC(Enterprise Bussiness Capability,企业业务能力)在 2019 年由 Gartner 首次提出。企业以 ERP 为核心,将自身业务触角延伸 至更广阔的企业创新管理领域,向企业管理的方方面面扩张。互联网 1.0 时代,企业的信息化建设主要在 ERP+的构建,用 ERP 链接各类活动、信息等。互联网 2.0 时代,企业改变了传统的交易形式,开始构建客户体验平台、生态系统平台、物联网平台和数据分析平台来支持 B2B、B2C 之间交易,升级为云 ERP。随着后期新技术的集中爆发,企业管理效益成为重心。相较于 ERP,EBC从“资源计划”进化到“业务能力”、从“经营管理”进化到“产业链生态”、从“流程驱动”到“数据驱动”。当前行业龙头公司均以 ERP 为支点,产品功能向外延伸以更好、更快速的匹配用户实时产生的个性化需求,从而完成管理软件与业务流程的深度结合。

特性:个性化服务无可避免,头部客户重要性凸显

ERP 行业具备三大特点:

其一,市场空间广阔,是占比最大的企业软件品类。

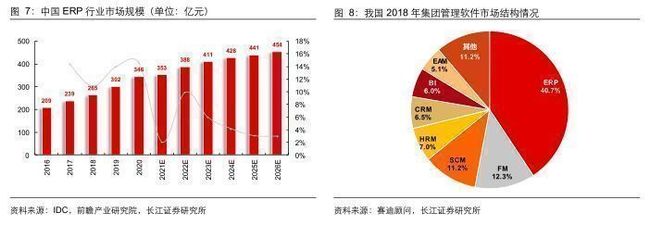

ERP 是市场份额最大的管理软件品类,目前市场规模约为 350~400 亿左右。根据 IDC和前瞻产业研究院数据,2022 年我国 ERP 行业市场规模预计约为 388 亿元,未来有望维持 4%的复合增速,预计 2026 年市场规模有望达到 454 亿元。在所有企业管理软件中,ERP 占据超过 40%的份额,是规模最大、也是最为核心的应用品类。

其二:商业模式方面, 我国 ERP 厂商与成熟市场龙头厂商存在较大不同。

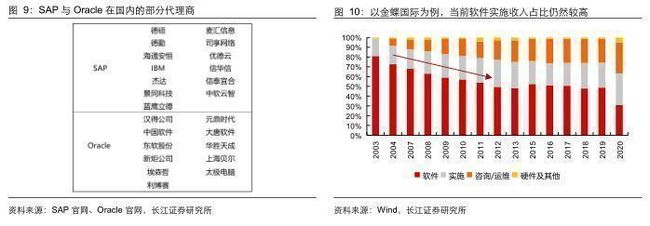

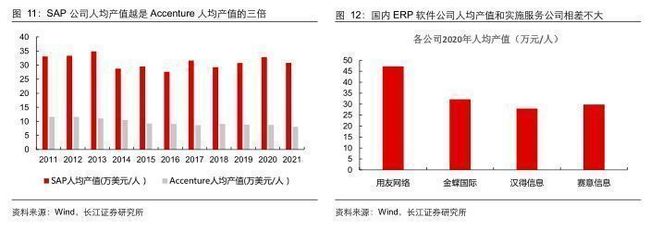

中外 ERP 厂商当前已形成两种不同形态的业务模式:(1)以海外企业 IT 服务龙头为代表的软件与实施咨询拆分模式,海外 ERP 软件龙头 SAP、Oracle 等企业,主要以销售标准软件和原厂维护为主,咨询实施过程由专业的实施厂商(如 Accenture、IBM)完成;(2)国内企业 IT 行业由于早期需要打造差异化优势、早期产品功能相对简单客单价较低、无法支撑单独实施服务厂商收入等原因,一般企业会同时开展软件销售和实施咨询业务,体现在数据上,我国 ERP 软件公司人均产值与 ERP 实施服务公司相差不大。

其三, 头部客户的重要性 十分显著。具体来看,高端 ERP 以大型企业、超大型企业为服务对象,此类客户群体具备以下显著特征:

( 1 )管理软件投入意愿高,付费能力强,大型企业数量虽然有限,但整体市场规模仍然可观,因此 ERP 行业也具备大头长尾的属性。

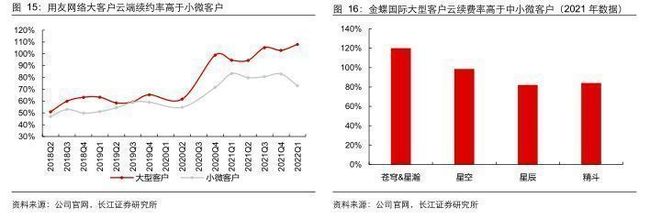

( 2 )头部客户收入稳定 ,具备穿越周期的能力 ;以用友网络、金蝶国际为例,其针对大企业的云端产品,续费率数据远高于中小企业端,一方面是大企业需求更具粘性,另一方面也是因为大企业本身生存能力相对较强。

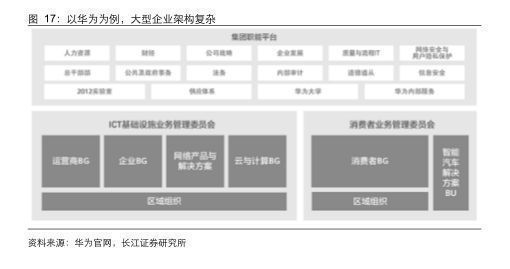

( 3 ) 借助与头部客户的合作,可以充分 打磨产品以向下拓展 。ERP 类管理软件在安装实施过程中均会涉及到企业管理体系改造,产品功能的完善/ 成熟程度是其产品的核心竞争力所在。行业龙头相比中小企业而言,具备更庞大的员工规模与更广泛的业务覆盖面,信息化需求相对复杂,对行业痛点的感知更为敏感,与行业龙头的深入合作可以使ERP 厂商的技术实力得到充足打磨,行业痛点的提前感知则使 ERP 厂商能对未来行业需求做提前准备,利于产品边界扩展。 而在树立标杆案例后,其具备辐射效应,有利于产品后续推广:ERP 产品本质上是一套企业管理体系,代码只是将管理制度、业务流程固定化的工具。由于管理体系建设的效果具有不确定性,因此客户会倾向于选择拥有标杆案例的 ERP 厂商,以求借鉴较为成熟的流程体系,确保信息化建设达到目标效果。往往一个行业标杆案例的建立,便意味着后续该行业的市占率高速提升,利好公司产品推广。

现状:三十年不懈追赶,国产化进程过半

我国 ERP 软件行业于 20 世纪 90 年代开始蓬勃发展。总体来说,我国 ERP 行业历经“财务管理”、“ERP 应用”、“企业云服务”和 “企业互联网”时代。国产 ERP 龙头公司以财务软件为起家产品,随后在 2000 年左右开始推出 ERP 套件产品,正式进军企业管理市场。随后的十几年时间中,各公司持续打磨自身产品,不断丰富产品线的同时,亦不断扩展产品功能;进入 2010 年代以来,各公司逐步开启云端转型,逐步构建基于企业互联网应用与服务的完整生态。

虽然从产品成熟时间上,我国 ERP 厂商显著落后于海外巨头,但国产厂商仍凭借自身优势,在市场化的竞争中持续攫取份额。具体来看,国产厂商具备以下优势:(1)早期国产 ERP 产品具备一定性价比;(2)本地化优势,一方面国产厂商产品更符合国内企业管理需求,另一方面国产厂商本地化服务团队,更便于企业进行二次开发。

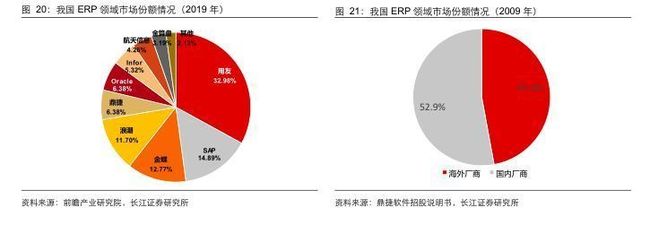

正因如此因此国产化 ERP 软件产品虽然走的很难,但也在不断进行追赶:2009 年国产供应商份额开始超过海外厂商,排名前十的供应商中,海外份额约为 47.1%,国产厂商份额达到 52.9%;而到了 2019 年,全市场维度国产厂商份额已经占据显著优势,其中用友网络作为行业龙头,市场份额约为 33%,海外厂商份额合计约为 26.6%(2019 年数据)。

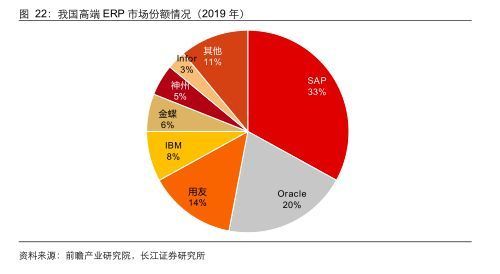

但另一方面端 ,我国高端 ERP 行业目前仍被海外巨头把持。海外厂商的份额主要集中在头部客户,我国高端 ERP 领域海外厂商仍占据约 64%的份额,其中 SAP、Oracle 两家巨头合计份额已超过 50%(2019 年数据)。即使自 2014 年以来,ERP 行业也存在一定的国产化政策驱动,但总体来说,头部客户进行产品替换的意愿相对较弱。

分析原因,替代困难一方面是因为替换 ERP 成本太高,另一方面也是因为替代过程本身存在一定风险,在 ERP 软件应用的过程中,涉及大量的实施和二次开发工作,尤其是对于头部客户,海量的二次开发使得系统存在“船大调头难”的问题。因此在缺少强大外力的情况下,头部企业客户处于系统稳定性考虑,很难做出替换的决策。

变化:政策与技术共振,国产替代有望再加速

此前头部企业 ERP 国产化进程相对缓慢,但当前这一现状有望发生改变:一方面信创新一轮政策中,额外提出了对应用系统的替换要求,ERP 作为通用管理软件,其替换进程受到外部政策的大幅助力;另一方面,从技术层面来说,云时代国产化厂商本身能实现功能层面的加速追赶,同时借助虚拟化技术实现的 SOA 与微服务技术,也能够帮助客户进行更加顺畅的替换,减少替换本身带来的风险,从而进一步提升头部客户进行替换的意愿。

政策指引应用替换,ERP 系统首当其冲

信创有望迎来党政与行业共振新周期,量与质或将双重提升。作为信创起步最早的领域,党政部门在 2013 年便从电子公文系统开始信创起步试点,当前党政市级以上公文系统的信创改造已经进入收尾阶段,而后有望进一步纵向下沉至区县乡镇,并横向拓展电子政务系统改造。在党政部门的引领下,金融、电信、电力、交通等八大重点行业也开始加快自主可控步伐。此外,相比电子公文,电子办公与行业对信创生态性能与服务能力的要求大幅提升,客户需求倒逼下,信创生态有望加速集中。相比党政电子办公,政府与行业应用的价值量与复杂度有望迎来大幅提升,未来几年信创应用生态构建有望成为国内信创产业发展的重点。

-----------报告摘录结束 更多内容请阅读报告原文-----------

报告合集专题一览 X 由【虎鲸报告】定期整理更新

互联网 / 媒体 / 游戏 / 教育 / 培训 /

新媒体 | 自媒体 | 短视频 | 云视频 | 在线视频 | 电影行业 | 院线 | 票房 | 传媒 | 新闻出版 | 融媒体 | 社交媒体 | 游戏 | 手机游戏 | 虚拟现实 | VR | AR | 剧本杀 | 棋牌游戏 | 休闲游戏 | 网络游戏 | 海外游戏 | 云游戏 | 在线教育 | 少儿教育 | 互联网教育 | 英语教育 | 游学研学 | STEAM教育 | K12教育 | 学前教育 | 职业教育 | 国际留学 | 素质教育 | AI教育 |软件与服务

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)