朴素贝叶斯分类

背景

我们先举一个例子,关于向天上抛硬币的实验,有一个训练集 {h,t,x,t,t,t,t} 。那么我们通过这个训练集预测下一个抛的结果就应该是t,因为 P(t)=57 是最大的。

我们再举一个例子,现在有两种假设

1. 老师被外星人绑架了 — P(1)=0.00...01

2. 老师沉迷科研,忘了时间 — P(2)=0.99...99

现在老师上课迟到了,那么是什么原因呢?

1. P(late|1) = 1

2. P(late|2) = 0.15

如果仅仅从概率上来看,必然是因为假设1,因为其概率最大。

明显的,两个例子得出这样的结论是有问题的。因此我们不能仅仅考虑最简单的概率问题。

朴素贝叶斯就是一种正确地使用概率的方法。

朴素贝叶斯(Naive Bayes)是一种简单的分类算法,它的经典应用案例为人所熟知:文本分类(如垃圾邮件过滤)。很多教材都从这些案例出发,本文就不重复这些内容了,而把重点放在理论推导,三种常用模型及其编码实现。

1 理论基础

朴素贝叶斯算法是基于贝叶斯定理与特征条件独立假设的分类方法。

这里提到的贝叶斯定理、特征条件独立假设就是朴素贝叶斯的两个重要的理论基础。

1.1 贝叶斯定理

贝叶斯定理便是基于条件概率,通过 P(A|B) 来求 P(B|A) :

顺便提一下,上式中的分母 P(A) ,可以根据全概率公式分解为:

其中 P(B|A) 为posterior, P(B) 为priori, P(A|B) 为likelihood, P(A) 为evidence。

如果像背景中举的两个例子那样只依靠likelihood去进行判断,这种方式叫做Maximum Likelihood(ML);而朴素贝叶斯则是通过Maximum a-posterior(MAP)。

1.2 特征条件独立假设

这一部分开始朴素贝叶斯的理论推导,从中你会深刻地理解什么是特征条件独立假设。

给定训练数据集 (X,Y) ,其中每个样本x都包括n维特征,即 x=(x1,x2,x3,...,xn) ,类标记集合含有k种类别,即 y=(y1,y2,...,yk) 。

如果现在来了一个新样本 x ,使用MAP方法。

那么问题就转化为求解P(y1|x),P(y2|x),...,P(yk|x)中最大的那个,即求后验概率最大的输出: argmaxykP(yk|x)

那 P(yk|x) 就通过贝叶斯定理求得:

分子中的 P(yk) 是先验概率,根据训练集就可以简单地计算出来。

分母 P(x) 可以根据全概率公式算,但是对于任何输入的数据都是一个常数,所以可以忽略不计。

而条件概率 P(x|yk)=P(x1,x2,...,xn|yk) ,它的参数规模是指数数量级别的,假设第 i 维特征xi可取值的个数有 Si 个,类别取值个数为k个,那么参数个数为: k∏ni=1Si

这显然不可行。针对这个问题,朴素贝叶斯算法对条件概率分布作出了独立性的假设,通俗地讲就是说假设各个维度的特征 x1,x2,...,xn 互相独立,在这个假设的前提上,条件概率可以转化为:

这样,参数规模就降到 k∑ni=1Si

将【公式2】代入【公式1】得到:

于是朴素贝叶斯分类器可表示为:

因为对所有的 yk ,上式中的分母的值都是一样的,所以可以忽略分母部分,朴素贝叶斯分类器最终表示为:

关于 P(yk) , P(xi|yk) 的求解,有以下三种常见的模型.

2. 三种常见的模型及编程实现

2.1 多项式模型

当特征是离散的时候,使用多项式模型。

当某一维特征的值 xi 没在训练样本中出现过时,会导致 P(xi|yk)=0 ,所以多项式模型在计算先验概率 P(yk) 和条件概率 P(xi|yk) 时,会做一些平滑处理(smoothing)。

平滑的具体公式为:

N是样本总数,k是类别总数, Nyk 是类别为 yk 的样本个数, α 是平滑值。

Nyk 是类别为 yk 的样本个数,n是特征的维数, Nyk,xi 是类别为 yk 的样本中,第i维特征的值是 xi 的样本个数, α 是平滑值。

当 α=1 时,称作Laplace平滑,当 0<α<1 时,称作Lidstone平滑, α=0 时不做平滑。

2.1.1 举例

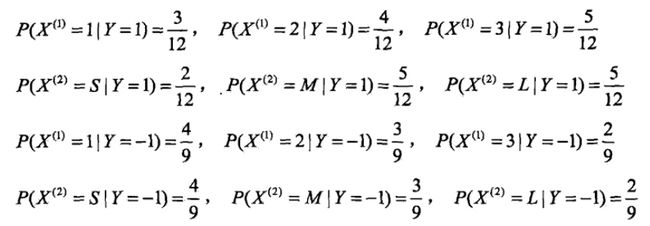

有如下训练数据,15个样本,2维特征 X1,X2 ,2种类别-1,1。给定测试样本 x=(2,S)T ,判断其类别。

解答如下:

运用多项式模型,令 α=1

- 计算先验概率

- 计算各种条件概率

- 对于给定的 x=(2,S)T ,计算:

由此可以判定y=-1。

2.1.2 编程实现(基于Python,Numpy)

从上面的实例可以看到,当给定训练集时,我们无非就是先计算出所有的先验概率和条件概率,然后把它们存起来。

当来一个测试样本时,我们就计算它所有可能的后验概率,最大的那个对应的就是测试样本的类别,而后验概率的计算无非就是在查找表里查找需要的值。

定义一个MultinomialNB类,它有两个主要的方法:fit(X,y)和predict(X)。fit方法其实就是训练,调用fit方法时,做的工作就是构建查找表。predict方法就是预测,调用predict方法时,做的工作就是求解所有后验概率并找出最大的那个。此外,类的构造函数__init__()中,允许设定 α 的值,以及设定先验概率的值。具体代码及如下:

# -*- coding: utf-8 -*-

# @Author: Haonan Wu

# @Date: 2017-09-03 20:04:13

# @Last Modified by: Haonan Wu

# @Last Modified time: 2017-09-20 21:50:03

import numpy as np

class MultinomialNB(object):

'''

Naive Bayes classifier for multinomial models

The multinomial Naive Bayes classifier is suitable for classification with discrete features

'''

def __init__(self, alpha = 1.0, fit_prior = True, class_prior = None):

'''

alpha : float, optional (default=1.0)

Setting alpha = 0 for no smoothing

fit_prior : boolean

Whether to learn class prior probabilities or not.

If false, a uniform prior will be used.

class_prior : array-like, size (n_classes,)

Prior probabilities of the classes. If specified the priors are not adjusted according to the data.

'''

self.alpha = alpha

self.fit_prior = fit_prior

self.class_prior = class_prior

self.classes = None

self.conditional_prob = None

def _calculate_feature_prob(self, feature):

values = np.unique(feature)

total_num = float(len(feature))

value_prob = {}

denominator = total_num + len(values)*self.alpha;

for v in values:

value_prob[v] = (np.sum(np.equal(feature, v)) + self.alpha)/denominator

return value_prob

def fit(self, X, y):

'''

X and y are array-like, represent features and labels.

call fit() method to train Naive Bayes classifier.

'''

#TODO: check X,y

self.classes = np.unique(y)

#calculate class prior probabilities: P(y=ck)

if self.class_prior == None:

class_num = len(self.classes)

if not self.fit_prior:

self.class_prior = [1.0/num for _ in range(class_num)]

else:

self.class_prior = []

sample_num = float(len(y))

denominator = sample_num + class_num*self.alpha

for c in self.classes:

c_num = np.sum(np.equal(y,c))

self.class_prior.append((c_num+self.alpha)/denominator)

#calculate Conditional Probability: P( xj | y=ck )

self.conditional_prob = {} # like { c0:{ x0:{ value0:0.2, value1:0.8 }, x1:{} }, c1:{...} }

for c in self.classes:

self.conditional_prob[c] = {}

for i in range(len(X[0])): # for each feature

feature = X[np.equal(y,c)][:,i]

self.conditional_prob[c][i] = self._calculate_feature_prob(feature)

return self

#given values_prob {value0:0.2,value1:0.1,value3:0.3,.. } and target_value

#return the probability of target_value

def _get_xj_prob(self, values_prob, target_value):

return values_prob[target_value]

#predict a single sample based on (class_prior,conditional_prob)

def _predict_single_sample(self, x):

label = -1

max_posterior_prob = 0

#for each category, calculate its posterior probability: class_prior * conditional_prob

for c_index in range(len(self.classes)):

current_class_prior = self.class_prior[c_index]

current_conditional_prob = 1.0

feature_prob = self.conditional_prob[self.classes[c_index]]

j = 0

for feature_i in feature_prob.keys():

current_conditional_prob *= self._get_xj_prob(feature_prob[feature_i],x[j])

j += 1

#compare posterior probability and update max_posterior_prob, label

if current_class_prior * current_conditional_prob > max_posterior_prob:

max_posterior_prob = current_class_prior * current_conditional_prob

label = self.classes[c_index]

return label

#predict samples (also single sample)

def predict(self,X):

#TODO1:check and raise NoFitError

#ToDO2:check X

if X.ndim == 1:

return self._predict_single_sample(X)

else:

#classify each sample

labels = []

for i in range(X.shape[0]):

label = self._predict_single_sample(X[i])

labels.append(label)

return labels

if __name__ == '__main__':

X = np.array([

[1,1,1,1,1,2,2,2,2,2,3,3,3,3,3],

[4,5,5,4,4,4,5,5,6,6,6,5,5,6,6]

])

X = X.T

y = np.array([-1,-1,1,1,-1,-1,-1,1,1,1,1,1,1,1,-1])

nb = MultinomialNB(alpha = 1.0, fit_prior = True)

nb.fit(X,y)

print(nb.predict(np.array([2,4]))) # 输出-12.2 高斯模型

当特征是连续变量的时候,运用多项式模型就会导致很多 P(xi|yk)=0 (不做平滑的情况下),此时即使做平滑,所得到的条件概率也难以描述真实情况。所以处理连续的特征变量,应该采用高斯模型。

2.2.1 例子

性别分类的例子

来自维基

下面是一组人类身体特征的统计资料。

| 性别 | 身高(英尺) | 体重(磅) | 脚掌(英寸) |

|---|---|---|---|

| 男 | 6 | 180 | 12 |

| 男 | 5.92 | 190 | 11 |

| 男 | 5.58 | 170 | 12 |

| 男 | 5.92 | 165 | 10 |

| 女 | 5 | 100 | 6 |

| 女 | 5.5 | 150 | 8 |

| 女 | 5.42 | 130 | 7 |

| 女 | 5.75 | 150 | 9 |

已知某人身高6英尺、体重130磅,脚掌8英寸,请问该人是男是女?

根据朴素贝叶斯分类器,计算下面这个式子的值。

P(身高|性别) x P(体重|性别) x P(脚掌|性别) x P(性别)

这里的困难在于,由于身高、体重、脚掌都是连续变量,不能采用离散变量的方法计算概率。而且由于样本太少,所以也无法分成区间计算。怎么办?

这时,可以假设男性和女性的身高、体重、脚掌都是正态分布,通过样本计算出均值和方差,也就是得到正态分布的密度函数。有了密度函数,就可以把值代入,算出某一点的密度函数的值。

比如,男性的身高是均值5.855、方差0.035的正态分布。所以,男性的身高为6英尺的概率的相对值等于1.5789(大于1并没有关系,因为这里是密度函数的值,只用来反映各个值的相对可能性)。

对于脚掌和体重同样可以计算其均值与方差。有了这些数据以后,就可以计算性别的分类了。

P(身高=6|男) x P(体重=130|男) x P(脚掌=8|男) x P(男)

= 6.1984 x e-9

P(身高=6|女) x P(体重=130|女) x P(脚掌=8|女) x P(女)

= 5.3778 x e-4可以看到,女性的概率比男性要高出将近10000倍,所以判断该人为女性。

总结

高斯模型假设每一维特征都服从高斯分布(正态分布):

μyk,i 表示类别为 yk 的样本中,第i维特征的均值。

σ2yk,i 表示类别为 yk 的样本中,第i维特征的方差。

2.2.2 编程实现

高斯模型与多项式模型唯一不同的地方就在于计算 P(xi|yk) ,高斯模型假设各维特征服从正态分布,需要计算的是各维特征的均值与方差。所以我们定义GaussianNB类,继承自MultinomialNB并且重载相应的方法即可。代码如下:

#GaussianNB differ from MultinomialNB in these two method:

# _calculate_feature_prob, _get_xj_prob

class GaussianNB(MultinomialNB):

"""

GaussianNB inherit from MultinomialNB,so it has self.alpha

and self.fit() use alpha to calculate class_prior

However,GaussianNB should calculate class_prior without alpha.

Anyway,it make no big different

"""

#calculate mean(mu) and standard deviation(sigma) of the given feature

def _calculate_feature_prob(self,feature):

mu = np.mean(feature)

sigma = np.std(feature)

return (mu,sigma)

#the probability density for the Gaussian distribution

def _prob_gaussian(self,mu,sigma,x):

return ( 1.0/(sigma * np.sqrt(2 * np.pi)) *

np.exp( - (x - mu)**2 / (2 * sigma**2)) )

#given mu and sigma , return Gaussian distribution probability for target_value

def _get_xj_prob(self,mu_sigma,target_value):

return self._prob_gaussian(mu_sigma[0],mu_sigma[1],target_value)

2.3 伯努利模型

与多项式模型一样,伯努利模型适用于离散特征的情况,所不同的是,伯努利模型中每个特征的取值只能是1和0(以文本分类为例,某个单词在文档中出现过,则其特征值为1,否则为0).

伯努利模型中,条件概率 P(xi|yk) 的计算方式是:

当特征值 xi 为1时, P(xi|yk)=P(xi=1|yk) ;

当特征值 xi 为0时, P(xi|yk)=1−P(xi=1|yk) ;

2.3.1 编程实现

伯努利模型和多项式模型是一致的,BernoulliNB需要比MultinomialNB多定义一个二值化的方法,该方法会接受一个阈值并将输入的特征二值化(1,0)。当然也可以直接采用MultinomialNB,但需要预先将输入的特征二值化。写到这里不想写了,编程实现留给读者吧。

3 参考文献

- 维基百科Sex classification

- 朴素贝叶斯的三个常用模型:高斯、多项式、伯努利

- 朴素贝叶斯分类器的应用

- 数学之美番外篇:平凡而又神奇的贝叶斯方法

- scikit-learn学习之贝叶斯分类算法

- 朴素贝叶斯分类