“唯一靶点”的华堂宁会成控糖爆品吗?

一上市,两次“断货”的货华堂宁®有爆品那味儿了。

2022年10月28日华领医药-B(02552.HK)公告华堂宁®(多格列艾汀)正式进入商业化,一周后各个渠道便进入到了断货和限售的状态。

对于一个不在传统九大降糖药品类之列的“新物种”,华堂宁®的市场接受度之高,连华领医药内部都未曾预料。

根据公司在2月份披露的公告,华堂宁®销售百日(截至2023年1月31日,数据未经审核),累计销售出14.8万盒,销售收益达4900万元人民币。今年1月间,华领医药还收到了中国商业化合作伙伴拜耳医药的4亿元人民币的里程碑付款。

全球首创、中国首发的华堂宁®商业化伊始,“开盘带彩”。这也让期待已久的投资者,终于心石落地。

3月29日,华领医药公布了2022年度财务报告,当期内销售收入终于实现“0”突破,录得1760万元人民币收入,年度内2.04亿元的亏损额也较2021年度大幅收敛。

按照目前的销售情况,毫无疑问2023年必将是华领医药的“翻身年”。

此前,国元证券测算,华堂宁®在2023年会给华领医药带来2.3亿元人民币的销售收入;2024年华堂宁®进入医保目录后,全年将达15.1亿元,并且此后逐年递增。

实际值是今年开年1月单月,华堂宁®销售近10万盒。这还是在产能未释放,各个渠道始终处于限售、预售的情况下取得的。

2022年10月28日华堂宁®第一张处方单开出,正式进入商业化阶段

翻查过往市场纪录,国内新药上市能达到这个销售水平的,不能说一个没有,至少也是凤毛麟角的。

资本市场上,从去年10月末到今年2月初,华领医药的股价从1.85港元一口气涨到了5.02港元,区间68个交易日涨幅126.6%。煎熬已久的华领医药投资者们也终于扬眉吐气了一回。

当然,华堂宁®的故事才刚刚开始。

壹| 放量

“全球首创”的商业化

此前沉寂了许久的糖尿病药物市场,近两年突然间风起云涌,手握各种靶点的国际大厂创新药接连上市,那场面真是大片都挤在了春节档一般的热闹。

而华领医药的这款first-in-class新药上市到底会有怎样的表现,坦率说此前外界并没有给出什么特别高的预期,毕竟葡萄糖激酶(GK)的治疗靶点,放在全世界也是全新且唯一的。

更何况,这是中国国家药监局经过系统临床评价的,中国药企研发的全球首创新药。横竖比较,都特别难拿其他糖尿病药物的市场销售曲线做参照。

倒是华领医药很自信,描着当年拜耳拜唐苹的神迹,给华堂宁®画出个远大前程。一家药企十余年的战略定力,憋了这么个大招,“望子成龙”的那份心情也不是旁人能轻易了解的。

当然,这也绝非华领医药的自嗨。

因为拜耳这个曾在全球和中国市场开创了拜唐苹大场面的药界“老炮”,在华堂宁®还没出临床试验的时候,就早早与华领医药“指腹为婚”——前者负责华堂宁®在中国的市场营销。

其实相比华堂宁®会不会成为像拜唐苹那样的超级爆品,我们更应该关注的是华领医药这样的中国创新药企,在取得了“临床数据”的成功之后,接下来能不能在市场上也验证“伟大”?

中国创新药行业其实已经到了一个新旧发展阶段转换的临界点上。从这个意义上讲,华领医药面对市场的表现,也将会成为这个阶段上中国创新药行业自我突破的典型案例。

过去十多年,GK靶点这个“无人区”里,华领医药一条道走到黑,多少是在赌;做全球首创的创新药注定不可能顺遂,但现在华领医药和它的投资人们赌对了。

而且,有超预期的惊喜。

还没上市之前,就已经有不少“糖友”打探华堂宁®的销售渠道,可见群众基础不错。

在创新药的定价机制上,药企虽然有一定程度的自主权,但创新药定价是个很“艺术”的活。既要在新药上市前期尽可能摊销研发等成本,又必须让市场需求侧更容易“起量”。

事实上,每盒28片420元(按照说明剂量单月用药2盒)的定价,相比很多大名鼎鼎的降糖药药价,显见是要高出一些。

但通过修复血糖传感器GK的功能,实现人体血糖稳态的自主调控,恢复葡萄糖刺激的早期胰岛素分泌以改善β细胞功能的新治疗机制,再加上DREAM研究中显示出的糖尿病停药缓解的潜力,还是成功吸引了不少患者的注意。

毕竟从“根”上解决问题,甚至是彻底不服药,才是人们的普遍诉求。

图片摘自首都医科大学附属北京朝阳医院内分泌科主任王广教授 《GKA加强机体自身调糖能力,全新机制拓宽糖尿病治疗之路》

当然,无论多么创新的技术和产品,如果不能被市场所接受,不能赢得消费者的信任,不能持续创造价值,那产品定价无论高低,结果也会是失败。

所以对于华领医药而言,尽可能快得让华堂宁®“放量”并得到更多真实患者的反馈,相当关键。

随着拜耳内分泌药物销售系统的整合完毕,其推动华堂宁®进入数以千计的家医院和药店的营销运作也将进入正轨。

2月间,华领医药首家互联网官方旗舰店落户1药网线上零售药房,又通过线上运营方式对患者的用药安全、售后体验等服务进行提升。

商业化“基本盘”之外,市场关注度更高涨的是华领医药进入医保目录的计划。

从3月30日的2022年度业绩报说明会上的官方表态看,华堂宁®要参加2023年国家医保目录谈判已是板上钉钉。

若2024年华堂宁®按预期进入医保目录,价格门槛降低,覆盖患者人群放大,国元证券所预估的15亿元销售额,不难实现。

毕竟中国糖尿病药物市场是一个已近迫近千亿规模的市场,弗若斯特沙利文的一项报告中2022年的这一数字预计已达862亿元人民币。

贰| 版图

目标5.37亿人

如上所述,华堂宁®在中国上市只是华领医药的故事开篇,因为GKA药物潜力仍待挖掘。而环顾全球,“唯一靶点”在手,短期内华领医药是没有竞争对手的。

而从锚定GK靶点研究之初,华领医药就是着眼于全球市场的,任何药物研发的终极目标还是造福全人类。

何况糖尿病是个广泛威胁人口健康的全球化慢性疾病,不仅患病人群基数大,增速也是相当惊人。仅2019-2021两年时间患者人口数就增长了16%。

在IDF发布的第10版全球糖尿病地图数据中,2021年成年糖尿病患者数为5.37亿人,占比20-79岁全球人口的10.5%,但这一数字预计在2045年将增长至7.83亿人,46%的增幅是同期估计人口增长(20%)的两倍多,成年人的患病比例可能进一步提升1/8。

《2021IDF全球糖尿病地图(第10版)》

另一个值得注意的数字是IDF对于糖尿病潜在人群——糖耐量受损IGT人群(定义为OGTT 2h血糖7.8-11.0mmol/L)和空腹血糖受损IFG人群(定义为空腹血糖6.1-6.9mmol/L)的数据建模估算。

全球2021年IGT成年人群为4.64亿人,患病率9.1%,预计到2045年将增加至6.4亿人,患病率突破10%;2021年IFG成年人群为2.86亿人,2045年预计将增加至3.97亿人。

同样,目前中国糖尿病患者人数已经达到1.4亿人,过去十年增幅达56%;但2021年中国还约有1.7亿IGT成年人口和约2700万成年人伴有IFG。

也就是说,眼下除了5.37亿糖尿病患者外,全球还有数量庞大的糖尿病前期患者。如果这些“糖前”人口不能有效管理,那么依然会对人体健康造成损害。

所以华领医药又怎么会只醉心于本土市场呢?

实际上,2015年3月间,华领医药就多格列艾汀向美国食药监局提交了IND申请,截至2021年末,华领医药已在美国完成了四项I期试验,其中就包括了多格列艾汀与DPP-4抑制剂和SGLT-2抑制剂的联合用药试验。

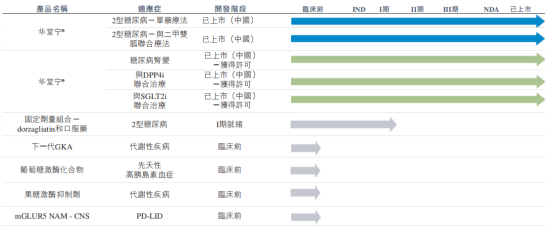

华领医药研发产品管线进程 信息源:2022年公司年报

与此同时华领医药也早就在美国建立了分公司,引进顶级人才以为推进北美市场拓展做准备。

去年11月时,华领医药任命资深代谢疾病研究者、前美国宾夕法尼亚大学佩雷尔曼医学院糖尿病、肥胖和代谢研究所成员、美国糖尿病协会(ADA)专业委员李长红博士为公司新任首席科学官。

李长红博士是“GK之父”美国宾夕法尼亚大学Franz Matschinsky教授的嫡传弟子,在GK领域的研究也颇为深厚。获得华堂宁反馈经验后,加速二代GKA的开发,提升药物潜力,是陈力与李长红所带领的华领科学团队的关键目标。

华领医药二代GKA研发重心落在美国,同样是华领医药从全球市场维度来提升科研与创新能力的一个标志。

公司创始人、CEO陈力博士也表示,“各个国家对于疾病的管理和当地的患者需求是差异化的”,因此中国创新药企业需要建立国际化、全球化的发展方案,按照各个区域内国家药监部门的标准,去真正解决当地的临床需求。

事实上,陈力口中的“差异化”,在不同地区是显著存在的。比如北美及欧洲与亚洲的糖尿病人群有很大不同。

欧美糖尿病人群中,1型糖尿病、糖尿病肾病的发病率更高;而亚洲人群更易发生内脏脂肪沉积、胰岛素抵抗及胰岛素缺乏,所以2型糖尿病人群是绝对多数,“糖前”人口也不少。

除了糖尿病发情情况的差异外,还有市场准入的监管规范与流程标准上的差异。中国的NMPA、日本的PMDA、欧盟的EMA和美国FDA标准,均有差异。

相比之下,全球范围内影响力最大的还是FDA,许多国家都通过寻求和接受FDA的帮助来促进本国食药品的安全。比如东南亚国家普遍以FDA作为市场准入标准。

30日的业绩报说明会上,华领医药也提到了其海外计划——今年底将在美国IND(新药临床研究审批)新的产品管线。

按照华领医药此前官宣计划:2030年的时候其产品能进入10个国家和地区市场,包括欧美日市场、东南亚市场和“一带一路”沿线国家和地区。

显然,未来华领医药在中国市场之外,重中之重的就是敲开美国市场的大门,通过FDA认证。如此便也一同打开了9000万糖尿病患者的东南亚等地区的市场。

叁| 爆品

联用药的空间

美国对于全球糖尿病药物市场的影响,无可比拟。

2020年数据显示,当年美国糖尿病用药销售金额为721亿美元,占比全球糖尿病用药市场的67.7%。

这个单一市场的体量在未来很多年会依旧保持,预测美国糖尿病用药销售额在2030年或将达到1300亿美元的惊人数字。

然而,现在美国糖尿病药物市场正在发生一轮骤变。

就在这个3月,礼来、诺和诺德与赛诺菲三巨头均大幅下调了各自胰岛素产品的价格,降幅都在70%以上,堪比“高台跳水”。

这三家公司占据了美国胰岛素市场的九成以上份额,并且长期“致力于”维护胰岛素产品的高价格,而此次突然间的大跳水其原因是多重因素的。

但有一个原因是可以预见这次美国胰岛素产品价格“崩盘”的始作俑者。那就是整个糖尿病药物市场近三两年来出现的结构性变化。

数据来源:弗若斯特沙利文 制图:《多肽链》

2016年以前,胰岛素产品是糖尿病药物市场的绝对主流,在欧美市场中份额占比超过一半。

但此后开始下滑,尤其2020年后受GLP-1受体激动剂以及SGLT-2抑制剂类药物的强势崛起,胰岛素市场份额占比逐渐下滑。

2022年诺和诺德GLP-1激动剂司美格鲁肽全球销售额超百亿美元,大有称雄“糖王”之态。不过,礼来GIP/GLP-1双重激动剂Mounjaro去年5月间获FDA批准上市,GLP-1激动剂市场又添新王。

而SGLT-2抑制剂领域,达格列净、恩格列净、卡格列净和艾托格列净,四大天王轮番唱念,虽没有GLP-1激动剂那般狂放,但也被预言早晚反超胰岛素的份额占比。

DDP-4抑制剂、α-葡萄糖苷酶抑制剂及双胍类糖尿病药物,亦如铁板一块,牢牢把持一定的市场份额。

如此看来,华领医药要在美国市场抢得一席之地,面对的竞品可不只是传统的胰岛素产品。

还是回到华领医药手中的GK这个“全球独一份”的靶点上。Matschinsky教授早就证实了GK在血糖稳态调控中起到的关键性作用。

华领医药的高级科学顾问、“GK之父”FranzMatschinsky教授被授予2020年内分泌学界Rolf Luft Award大奖,标志着葡萄糖激酶(GK)是葡萄糖传感器成为主流共识和显学

由于GK同时存在于人胰岛、肝脏及肠道中,可感知血糖水平的变化,并启动这些器官的血糖自主调节功能,以维持血糖稳态。

再直接一点说,胰岛素产品为何日渐式微,核心原因就是不能非常有效地解决患者问题。GLP-1、SGLT-2之所以能成为爆品频出的品类,就是因为降糖效果更为显著。

但作为全球第一款获批的GKA类糖尿病新药,多格列艾汀最大的“卖点”是在修复葡萄糖激酶的葡萄糖传感器功能缺陷,使糖尿病患者受损的胰岛功能得以恢复。

华堂宁在中国获批上市只是华领医药对GKA类药物开发的序章。

此外,华堂宁还获批了两个适应症:单独用药治疗未经药物治疗的Ⅱ型糖尿病和在单独使用二甲双胍血糖控制不佳时,与二甲双胍联合使用治疗成人Ⅱ型糖尿病。

实际上,从多格列艾汀的作用机制看,有很大可能成为糖尿病“源头治疗”的基石药物,而联合用药也会是挖潜GKA类药物的重要方式。

如此看来,从源头上稳糖的多格列艾汀的联合用药开发,也很可能通过糖尿病以及整个代谢性疾病的“附加值”成为市场接受度更高的爆品新药。

未来尚未可知,但对于“孤注一掷”的华领医药而言,好的开始就是成功的一半。