【量化交易笔记】8.基于深度学习(LSTM)预测股票价格

前言

前一章节,已作随机森林来预测股票价格,也是一种比较常见的方法,本章基于深度学习算法来处理时间序列,来预测股票未来的价格。LSTM是一种特殊类型的循环神经网络(RNN),在自然语言处理和时间序列数据分析等任务中取得了显著成果。LSTM通过处理序列数据中的长期依赖关系,能够更好地捕捉时间序列数据的特征和模式。这使得它成为预测股票价格这类时间相关数据的有力工具。关于LSTM 在之前的文章中也略作介绍。

我们仍以上一章的数据,采用类似于上一章的处理方式进行处理。

获取数据

本章我们采用 tensorflow框架的keras 来实现LSTM。

# 加载相应的库

import numpy as np

import pandas as pd

import tensorflow as tf

import matplotlib.pyplot as plt

plt.rcParams['font.family'] = ['sans-serif']

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus']=False

from keras.models import Sequential

from keras.layers import Dense ,LSTM, Dropout

from sklearn.preprocessing import MinMaxScaler

%matplotlib inline

这部分内容,仍以sh.60000为例,从2019年1月1日 到至今天(2023-5-31)。

# 加载数据

df=pd.read_csv("data/sh.600000.csv",parse_dates=["date"],index_col=[0])

df.head()

| date | code | open | high | low | close | preclose | volume | amount | adjustflag | turn | tradestatus | pctChg | isST |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2019-01-02 | sh.600000 | 8.079311 | 8.120785 | 7.946591 | 8.046131 | 8.129080 | 23762822 | 229625669.0 | 2 | 0.084554 | 1 | -1.020412 | 0 |

| 2019-01-03 | sh.600000 | 8.046131 | 8.145670 | 8.012951 | 8.137375 | 8.046131 | 18654262 | 181975985.0 | 2 | 0.066376 | 1 | 1.134027 | 0 |

| 2019-01-04 | sh.600000 | 8.071016 | 8.294980 | 8.046131 | 8.261800 | 8.137375 | 27172844 | 268964563.0 | 2 | 0.096688 | 1 | 1.529048 | 0 |

| 2019-01-07 | sh.600000 | 8.369635 | 8.369635 | 8.228620 | 8.278390 | 8.261800 | 23597376 | 235440197.0 | 2 | 0.083965 | 1 | 0.200798 | 0 |

| 2019-01-08 | sh.600000 | 8.319865 | 8.319865 | 8.220325 | 8.261800 | 8.278390 | 15104933 | 150501650.0 | 2 | 0.053747 | 1 | -0.200396 | 0 |

分离数据

由于是时间序列,特征选 'open','high','low','close','volume','turn',考虑到volume得范围比较大,而股票价格,换手率比较小,采用MinMaxScaler对数据进行归一化处理,进行统一缩放到相同大小。

cols=['open','high','low','close','volume','turn']

df=df[cols]

scaler = MinMaxScaler(feature_range=(0,1))

df_scaled = scaler.fit_transform(df)

数据集处理

我们想用前30天数据预测第二天收盘价,这里的30天,即所有数据,由于LSTM 模型的特殊性,采用createXY函数生成数据。

具体这个函数

def createXY(dataset,n_past):

j=0

dataX = []

dataY = []

for i in range(n_past, len(dataset)):

x=dataset[i - n_past:i, 0:dataset.shape[1]]

if (i+n_past>=len(dataset)):

y=0

else:

y=dataset[i-1+n_past,3]

dataX.append(x)

dataY.append(y)

return np.array(dataX),np.array(dataY)

dataX,dataY=createXY(df_scaled,30)

让我们看看上面的代码中做了什么:

n_past是我们在预测下一个目标值时将在过去查看的步骤数。

这里使用30,意味着将使用过去的30个值(包括目标列在内的所有特性)来预测第31个目标值。

因此,在trainX中我们会有所有的特征值,而在trainY中我们只有目标值。

让我们分解for循环的每一部分

对于训练,dataset = df_for_training_scaled, n_past=30

当i= 30:

data_X.addend (df_for_training_scaled[i - n_past:i, 0:df_for_training.shape[1]])

从n_past开始的范围是30,所以第一次数据范围将是-[30 - 30,30,0:6] 相当于 [0:30,0:6]

因此在dataX列表中,df_for_training_scaled[0:30,0:6]数组将第一次出现。

现在, dataY.append(df_for_training_scaled[i,3])

i = 30,所以它将只取第30行开始的close(因为在预测中,我们只需要close列,所以列范围仅为3,表示close列)。

第一次在dataY列表中存储df_for_training_scaled[30,3]值。

所以包含5列的前30行存储在dataX中,只有close列的第31行存储在dataY中。然后我们将dataX和dataY列表转换为数组,它们以数组格式在LSTM中进行训练。

将数据集拆分为训练集、验证集和测试集。由于这个数据集是时间序列,以2023年前的数据作为训练集,之后数据为验证集。

npreddata_X=dataX[-30:]

npreddata_Y=dataY[-30:]

ddf_X=dataX[:-30]

ddf_Y=dataY[:-30]

test_split=68 #这里是从2023-1-1开始计时

trainX=ddf_X[:-test_split]

trainY=ddf_Y[:-test_split]

testX=ddf_X[-test_split:]

testY=ddf_Y[-test_split:]

看一下数据结构

trainX.shape,trainY.shape,testX.shape,testY.shape

((942, 30, 6), (942,), (68, 30, 6), (68,))

看到这里大家有没有看明白了,如果还不明白,我再给大伙解释一下

如果查看 trainX[1] 值,会发现到它与 trainX[0] 中的数据相同(第一列除外),因为我们将看到前 30 个来预测第 31 列,在第一次预测之后它会自动移动 到第 2 列并取下一个 30 值来预测下一个目标值。

让我们用一种简单的格式来解释这一切——

trainX — — →trainY

[0 : 30,0:6] → [30,3]

[1:31, 0:6] → [31,3]

[2:32,0:6] →[32,3]

这下应该看明白了。

建模

以一般的 LSTM 模式,用Adam优化器,用mse作为损失函数,采用二层结构进行建模。

grid_model = Sequential()

grid_model.add(LSTM(50,return_sequences=True,input_shape=(30,6)))

grid_model.add(LSTM(50))

grid_model.add(Dropout(0.2))

grid_model.add(Dense(1))

grid_model.compile(loss = 'mse',optimizer = 'adam')

grid_model.summary()

Model: "sequential_4"

_________________________________________________________________

Layer (type) Output Shape Param #

=================================================================

lstm_8 (LSTM) (None, 30, 50) 11400

lstm_9 (LSTM) (None, 50) 20200

dropout_4 (Dropout) (None, 50) 0

dense_4 (Dense) (None, 1) 51

=================================================================

Total params: 31,651

Trainable params: 31,651

Non-trainable params: 0

_________________________________________________________________

训练

这里用 batch_size 用16 ,epochs =40来进行训练,在实际情况一下,数据集的数据量大的话,机器内存在或采用GPU等,可以用更大的参数,epoch 也可以有更大的参数。

history=grid_model.fit(

trainX, trainY,

batch_size = 16,

epochs =40,

validation_data=(testX,testY)

)

_________________________________________________________________

Output exceeds the size limit. Open the full output data in a text editor

Epoch 1/40

59/59 [==============================] - 1s 21ms/step - loss: 0.0088 - val_loss: 0.0030

Epoch 2/40

59/59 [==============================] - 1s 22ms/step - loss: 0.0089 - val_loss: 0.0036

Epoch 3/40

59/59 [==============================] - 2s 26ms/step - loss: 0.0084 - val_loss: 0.0099

Epoch 4/40

59/59 [==============================] - 1s 19ms/step - loss: 0.0082 - val_loss: 0.0129

Epoch 5/40

59/59 [==============================] - 1s 18ms/step - loss: 0.0079 - val_loss: 0.0059

Epoch 6/40

59/59 [==============================] - 1s 19ms/step - loss: 0.0078 - val_loss: 0.0061

Epoch 7/40

59/59 [==============================] - 1s 20ms/step - loss: 0.0078 - val_loss: 0.0051

Epoch 8/40

59/59 [==============================] - 1s 19ms/step - loss: 0.0075 - val_loss: 0.0113

Epoch 9/40

59/59 [==============================] - 1s 19ms/step - loss: 0.0074 - val_loss: 0.0075

Epoch 10/40

59/59 [==============================] - 1s 22ms/step - loss: 0.0070 - val_loss: 0.0045

Epoch 11/40

59/59 [==============================] - 1s 20ms/step - loss: 0.0078 - val_loss: 0.0088

Epoch 12/40

59/59 [==============================] - 1s 20ms/step - loss: 0.0073 - val_loss: 0.0090

Epoch 13/40

...

Epoch 39/40

59/59 [==============================] - 1s 19ms/step - loss: 0.0041 - val_loss: 0.0058

Epoch 40/40

59/59 [==============================] - 1s 19ms/step - loss: 0.0038 - val_loss: 0.0056

由于训练数据和测试数据是经过归一化的,因此要查看结果,需要将数据逆缩放过程。

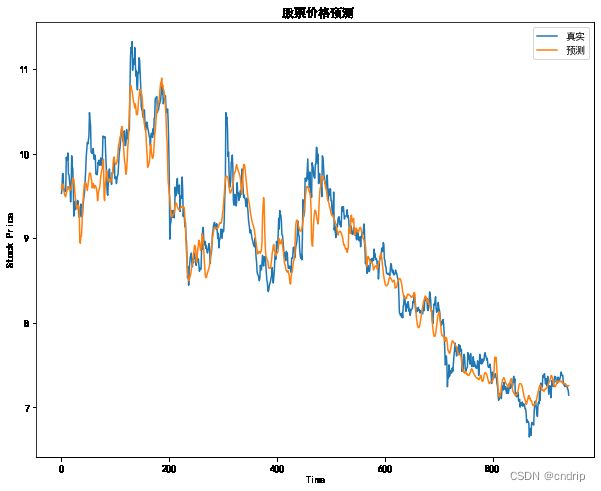

先看训练集数据。

tprediction=grid_model.predict(trainX)

tprediction_copies_array = np.repeat(tprediction,6, axis=-1)

tpred=scaler.inverse_transform(np.reshape(tprediction_copies_array,(len(tprediction),6)))[:,0]

toriginal_copies_array = np.repeat(trainY,6, axis=-1)

toriginal=scaler.inverse_transform(np.reshape(toriginal_copies_array,(len(trainY),6)))[:,0]

plt.figure(figsize=(10, 8))

plt.plot(toriginal, label = '真实')

plt.plot(tpred, label = '预测')

plt.title(' 股票价格预测')

plt.xlabel('Time')

plt.ylabel('Stock Price')

plt.legend()

plt.show()

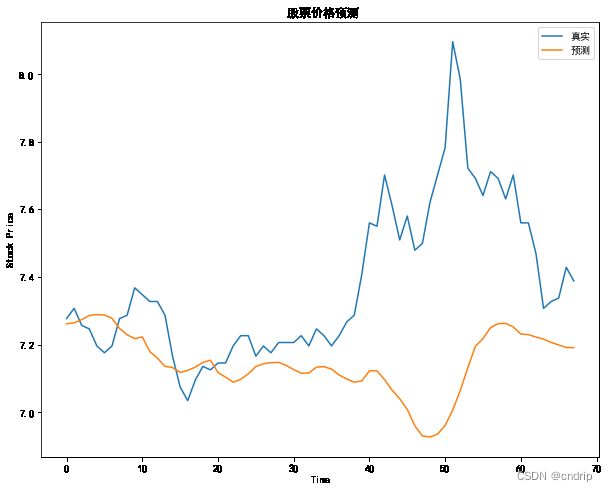

采用相同的方法,看验证集数据

prediction=grid_model.predict(testX)

prediction_copies_array = np.repeat(prediction,6, axis=-1)

pred=scaler.inverse_transform(np.reshape(prediction_copies_array,(len(prediction),6)))[:,0]

original_copies_array = np.repeat(testY,6, axis=-1)

# original_copies_array.shape

original=scaler.inverse_transform(np.reshape(original_copies_array,(len(testY),6)))[:,0]

plt.figure(figsize=(10, 8))

plt.plot(original, label = '真实')

plt.plot(pred, label = '预测')

plt.title(' 股票价格预测')

plt.xlabel('Time')

plt.ylabel('Stock Price')

plt.legend()

plt.show()

评估

from sklearn.metrics import make_scorer,mean_squared_error,mean_absolute_error

print('MSE:',mean_squared_error(toriginal,tpred),mean_squared_error(original,pred))

print('MAE:',mean_absolute_error(toriginal,tpred),mean_absolute_error(original,pred))

MSE: 0.05473229063101591 0.12244576326985654

MAE: 0.17944593014201451 0.24734961573477243

从MSE和 MAE来看,值并不大。从数值上看并不大,可从图形上来看预测效果并不理想。

作图

见上图

总结

以上是深度学习中RNN中的LSTM来作股票价格预测,从结果来看效果并不理想,作为一种方法,需要我们掌握的。除了LSTM之外,还有GAN和ANN等方法,处理数据方面大同小异,GAN 是一种比较特殊的方法。

由于在实际应用中效果不理解,很少被采用,因此不作过多的介绍。

总之,我们学习其方法以及原理,决不能作为投资的依据。

以后可以通过机器学习来生成投资策略,那还是比较靠谱的。那是机器学习的另一个应用。

在此警告:文章中的所有内容,不能给你构成投资的理由。