- Python数据分析实战【十一】:学习用scorecardpy搭建风控评分卡模型【文末源码地址】

帅帅的Python

机器学习数据分析python机器学习

文章目录评分卡模型一、数据预处理scorecardpy自带数据查看数据行列查看数据内容,用sample()比head()可以看更多的数据统计每个变量的缺失占比情况查看数据的信息查看每个变量有多少分类描述性统计数据之间的相关性二、数据筛选sc.var_filter()划分数据三、变量分箱woebin()woebin_plot()分箱调整四、WOE转化五、建立模型六、模型评估七、评分稳定性评分映射计算

- 金融信贷风控评分卡模型

RobinCode

风控系统金融java

评分卡模型概念评分模型是根据借款人的历史数据,选取不同维度的数据类型,通过计算而得出的对借款人信用情况打分的模型。不同等级的信用分数代表了借款人信用情况的好坏,以此来分析借款人按时还款的可能性。评分卡模型分类A卡(ApplicationScorecard):也叫申请评分卡,用于评估申请人在贷款申请阶段的信用风险。主要依据申请人提供的个人信息(如财务状况、信用记录、工作情况等)以及外部信用评分(如征

- 金融信贷风控决策引擎详解

RobinCode

风控系统金融

风控决策引擎含义风控决策引擎是对复杂的业务逻辑抽象化剥离出来的业务规则进行不同的分支组合、关联,然后层层规则递进运算,最终输出决策结果的产品。传统的风控决策引擎主要实现规则的逻辑判断,例如:女厕所的规则可以制定成“性别为女,才能进入,否则不能进入”,因此在数据段输入的人性别为“男”时,则规则判断为不能进入;现有通常使用的风控决策引擎,在传统的基础上功能更加丰富,可以实现规则、评分卡、模型和表达式等

- 信贷风控业务知识十分钟速学(2)

草帽-路飞

风控算法机器学习深度学习算法

信贷风控架构简介风险的管控并非由一个模型或一条策略就能完成,通常需要多方人员配合,通过多环节把控,才能有效控制风险并最大化收益。常见的准人模型、额度管理模型、营销模型、流失预警模型、催收模型等,仅仅作为相应板块的风险管控手段,嵌人在该板块的策略系统中使用。例如,流失预警模型分数处于不同阀值之间时,会使用不同的营销手段对用户进行挽留。又如,催收评分卡模型分数处于不同阈值之间时,会使用不同的催收手段,

- 2018年4月26日

真昼之月

昨天不小心睡晚了!起床时非常困。地铁上开始玩机战X,用多了NS就不禁觉得PSV真的好小,虽然作为掌机这明显是优势就是了……女主兽耳有点可爱,但是机体不是太喜欢。上午先是无所事事摸了一阵子,然后和学长交流之后大约摸清楚了他的贵州评分卡是怎么做出来的,然后决定用近三个月的数据来检验自己手头的7000个用户,从而观察时间窗口的差异对评分卡的影响有多大。……说是这么说,但是写起代码来才发现各种麻烦,神tm

- 2019-11-23

夏木子糖

1、内心评分卡和外界评分卡的差异。将自己尽可能好的形象展现出来,是埋藏在我们内心深处的一个强烈的冲动。这种行为是更多关注外界评价模式。应当坚守自己的内心评分卡,并用一种友好、洒脱且冷漠的态度来对待外界的褒贬。自己对自己的看法才是唯一关键的。2、历史终结错觉。如果给20年前的自己和现在的自己变化打分,一般人会打4-6分。如果对未来自己打分,一般人打2-3分。大多数人都不相信自己在未来20年中,在内心

- 金融评分卡项目—9.违约预测模型的后续工作

哎呦-_-不错

#数据挖掘项目实战金融评分卡违约预测模型后续工作

文章目录一、评分卡分数计算1.分数的分级二、模型的验证与监控1.模型的验证2.模型的监控三、评分卡的其他细节1.实时计算2.非实时计算3.拒绝推断四、申请评分卡的使用1.授信额度2.利率定价金融评分卡项目—6.互联网金融业贷款申请评分卡介绍金融评分卡项目—7.申请评分卡中的数据预处理和特征衍生金融评分卡项目—8.逻辑回归模型在申请评分卡中的应用一、评分卡分数计算 评分卡模型用分数衡量逾期率的大小

- 智能风控体系之层次分析法专家评分卡

风控小兵突击

智能风控机器学习数据分析金融python自动化

层次分析法(AnalyticHierarchyProcess,简称AHP)由美国运筹学家托马斯·塞蒂(T.L.Saaty)于上世纪70年代中期提出,是通过定量与定性分析相结合的方法来进行多方案或多目标决策分析的一种方法。该方法的主要思想是通过将一个复杂的问题分解为若干层并考虑不同因素,对两两指标进行成对比较判断其重要程度,并建立判断矩阵进行重要性程度的权重确定,最终找到最佳方案来辅助决策。专家经验

- (信贷风控五)评分卡模型的评价标准

路易三十六

金融信贷风控的机器学习实战信贷风控---评分卡评分卡模型的评价标准模型的区分度模型的准确度模型的稳定性评分卡模型概率转换为分数

首先我们回顾一下评分卡模型的制作步骤数据预处理变量衍生构造变量分箱变量挑选模型参数估计模型校验概率转换为分数这篇博客我们主要来讨论一下评分卡模型的评价标准,主要有以下三个方面模型的区分度模型的准确度模型的稳定性下面我们一一从这三个方面来讨论一下模型的评价标准模型的区分度评分卡模型的结果需要能对好、坏人群给出一定的区分度,常用方法(在申请评分卡一般使用KS来检验区分度即可,Divergence和Gi

- 智能风控体系之divergence评分卡简介

风控小兵突击

智能风控机器学习数据分析金融python自动化

评分卡模型的出现据说最早是在20世纪40年代,HouseholdFinanceandSpiegel和芝加哥邮购公司第一次尝试在贷款决策过程中使用信用评分.但是这两家公司都终止了这项业务。后来,在20世纪50年代末,伊利诺伊州的美国投资公司(AIC)聘请两位数学家比尔·法尔(BillFair)和厄尔·艾萨克(EarlIsaac)通过审查一个小型贷款样本(其中一些支付信用良好,其中一些较差)来确认是否

- 一文梳理金融风控建模全流程(Python)

风控小兵突击

智能风控python数据分析算法机器学习数据挖掘概率论

▍目录一、简介风控信用评分卡简介Scorecardpy库简介二、目标定义与数据准备目标定义数据准备三、安装scorecardpy包四、数据检查五、数据筛选六、数据划分七、变量分箱卡方分箱手动调整分箱八、建立模型相关性分析多重共线性检验VIFKS和AUC评分映射PSI稳定性指标九、关键指标说明WOE值IV值逻辑回归KS值PSI▍风控信用评分卡简介通过运用数据挖掘算法,信贷风控系统可以像个"预言家"一

- 一行代码自动化风控建模autobmt实战

风控小兵突击

智能风控自动化机器学习深度学习数据分析金融数据挖掘人工智能

今天,为大家分享一行代码即可自动化风控建模哦,来介绍一下这个库autobmt。安装方式:pipinstallautobmtpipy包:https://pypi.org/project/autobmt/数据集和代码领取,请+工种号,回复“自动建模”自动建模评分卡读取数据模型建设定义模型存储和Y标签定义,开始自动训练模型###TODO注意修改client_batch='TT01p1'key,targe

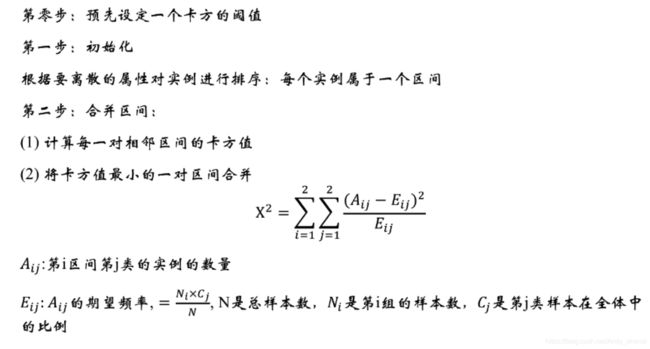

- 风控实战-卡方分箱计算IV值(含代码)

风控小兵突击

智能风控python数据挖掘数据分析金融

统计学,风控建模经常遇到卡方分箱算法ChiMerge。卡方分箱在金融信贷风控领域是逻辑回归评分卡的核心,让分箱具有统计学意义(单调性)。卡方分箱在生物医药领域可以比较两种药物或两组病人是否具有显著区别。01卡方检验算法介绍卡方检验(Chi-SquareTest)是一种统计学上的检验方法,用于评估两个类别变量之间的独立性。它基于样本数据来测试观察值与预期值之间的差异是否足够大,以至于能够推断变量之间

- 金融风控AI—评分卡模型算法(1)

hexter

一、概述办理过信用卡的朋友知道,开卡需要先申请(筛选好坏用户),可能还会根据你的信用情况会有不同的额度。这就是银行的信用风险计量体系。对于信用卡有4类评分卡:1)申请评分卡(A卡)2)行为评分卡(B卡)3)催收评分卡(C卡)4)欺诈评分卡(F卡)这些评分卡算法一样,只是训练的数据不同,所用的参数也就不同。蚂蚁金服的芝麻信用也是这样的。二、模型开发模型的开发主要包含以下几大部分工作:数据获取、数据预

- Python金融风控模型案例实战大全

python机器学习建模

论文复现python风控模型人工智能python风控模型案例风控

大家好,我是Toby老师,今天介绍《Python金融风控模型案例实战大全》。1.《Python金融风控模型案例实战大全》程覆盖多个核心知识点,包括风控建模全流程知识介绍,信用评分卡,信用评分卡知识包含个人信用评分卡和企业信用评分卡知识;集成树算法xgboost,lightgbm,catboost,神经网络算法,多个异常值检测算法,多个变量筛选算法,数据清洗全流程等,可用于kaggle竞赛或银行模型

- 基于Python的信用评分卡模型分析

python机器学习建模

python风控模型python机器学习算法概率论线性代数

我们每天都在用支付宝,蚂蚁金服风险识别速度可达到100毫秒,比眨眼一次的时间还要快四倍。在全球数字经济时代,有一种金融优势,那就是基于消费者大数据的纯信用!我们不妨称之为数据信用,它比抵押更靠谱,它比担保更保险,它比监管更高明,它是一种面向未来的财产权,它是数字货币背后核心的抵押资产,它决定了数字货币时代信用创造的方向、速度和规模。一句话,谁掌握了数据信用,谁就控制了数字货币的发行权!数据信用判断

- 2018年7月12日

真昼之月

今天起床倒是挺早的,最后勉强准时到达联通大楼。一个白天都在抓紧时间建模写sql,最后先斩后奏决定用V2版本的评分卡并且不再微调了。最后调sql也算比较顺利,单机运行到生成input_values位置大概要半个小时。下午继续加班加点工作,最后在同事的远程协助下总算打包完成,部署时遇到了一点小困难不过也顺利解决了,最后打分结果看着也有模有样,简单统计了一下分数分布后感觉就可以收工了,开心!然后汇报了工

- 2018年4月4日

真昼之月

上午尝试把logistic回归的结果转换成详细的评分卡,意外地很顺利,膨胀了(x)KS值大约在0.48左右,还算比较合理……吧?期间在群里讨论了一下数学,唉突然又想把家里那些数学书继续捡起来看了(x)下午和领导讨论了一下任务进展,顺便按照自己的理解向他解释了一些关于评分卡的问题,感觉信心不是很足但是应该没有问题吧……?之后又花了点时间给同事演示Hive的一些基础操作,耽误了些时间,再考虑到马上就放

- 机器学习ST股票预测模型(企业建模_论文建模定制服务_信用评分卡等多算法实现)

python风控模型

论文毕设数据分析机器学习算法人工智能st股票预测模型股票模型股票预测模型金融

知己知彼,百战不殆;不知彼而知己,一胜一负;不知彼,不知己,每战必贻。--《孙子兵法》谋攻篇ST股票ST股票是指因连续两年净利润为负而被暂停上市的股票,其风险较高,投资者需要谨慎对待。这些公司可能面临着特殊的财务困难或其他问题,因此被市场视为风险较高的股票。投资者在购买ST股票时需要谨慎,充分了解公司的情况和风险,以便做出明智的投资决策。中国知名的ST股票案例:东方航空股票(600115.SH):

- 基于中小微企业_个体工商户的信贷评分卡模型和用户画像(论文_专利_银行调研建模使用)

python风控模型

论文毕设数据分析人工智能中小企业信贷评分卡模型个体工商户信贷评分卡模型风控建模风控银行信贷模型

背景介绍信用贷款是指由银行或其他金融机构向中小微企业和个体工商户提供的一种贷款产品。该贷款的特点是无需提供抵押品或担保,主要依据借款人的信用状况来进行评估和审批。中小微企业和个体工商户信用贷款的申请流程相对简单,申请人只需要提供个人和企业的相关证明材料,如身份证、营业执照、税务登记证等,即可进行贷款申请。贷款金额一般在几万元到几百万元之间,贷款期限也相对较短,一般在一年以内。中小微企业和个体工商户

- python评分卡模型

python风控模型

python人工智能开发语言

信用风险计量模型可以包括跟个人信用评级,企业信用评级和国家信用评级。人信用评级有一系列评级模型组成,常见是A卡(申请评分卡)、B卡(行为模型)、C卡(催收模型)和F卡(反欺诈模型)。今天我们展示的是个人信用评级模型的开发过程,数据采用kaggle上知名的givemesomecredit数据集。一、建模流程典型的信用评分卡模型如图1-1所示。信用风险评级模型的主要开发流程如下:(1)获取数据,包括申

- 金融风控项目实战-python 评分卡

python风控模型

论文毕设数据分析python人工智能开发语言

信用风险计量模型可以包括跟个人信用评级,企业信用评级和国家信用评级。人信用评级有一系列评级模型组成,常见是A卡(申请评分卡)、B卡(行为模型)、C卡(催收模型)和F卡(反欺诈模型)。今天我们展示的是个人信用评级模型的开发过程,数据采用kaggle上知名的givemesomecredit数据集。一、建模流程典型的信用评分卡模型如图1-1所示。信用风险评级模型的主要开发流程如下:(1)获取数据,包括申

- 卡方分箱(chi-square)

python风控模型

论文毕设概率论

统计学,风控建模经常遇到卡方分箱算法ChiMerge。卡方分箱在金融信贷风控领域是逻辑回归评分卡的核心,让分箱具有统计学意义(单调性)。卡方分箱在生物医药领域可以比较两种药物或两组病人是否具有显著区别。但很多建模人员搞不清楚卡方分箱原理。先给大家介绍一下经常被提到的卡方分布和卡方检验是什么。欢迎各位同学学习更多相关知识python金融风控评分卡模型和数据分析:https://edu.csdn.ne

- 【华为数据之道学习笔记】3-5 规则数据治理

码农丁丁

#数据中台华为数据之道读书笔记

在业务规则管理方面,华为经常面对“各种业务场景业务规则不同,记不住,找不到”“大量规则在政策、流程等文件中承载,难以遵守”“各国规则均不同,IT能否一国一策、快速上线”等问题。规则数据是结构化描述业务规则变量(一般为决策表、关联关系表、评分卡等形式)的数据,是实现业务规则的核心数据,如业务中普遍存在的基线数据。规则数据主要有以下特征:1)规则数据不可实例化;2)规则数据包含判断条件和决策结果两部分

- 信用评分卡的初级探索及疑问

巴拉巴拉_9515

对于整体情况的评分常用的方法有层次分析法,模糊分析法。近期发现金融行业常用的评分卡模型,经过初步探索以后有了一定的理解,同时也存在一些待解决的疑问。一、有监督数据评分卡模型是有监督的打分模型,所以训练模型的数据集需要包含特征和二分类标签。以GiveMeSomeCredit数据集为例,第一列target为我们的目标标签,1表示存在违约,0表示无违约情况。.二、特征提取特征之间不宜存在强的相关关系,否

- 2018年3月22日

真昼之月

今天起床状态还行(最近怎么变得和老虎一样开场先介绍睡眠质量了?!)。地铁上玩荒野之息,骆驼迷宫出现重大进展!我果然好聪明!上午主要是看看同事推荐的文档给现金贷建模做准备,感觉不管是分箱还是LR分类器都不新鲜,我也都会,但为什么我做出来的结果就那么不尽人意呢……不过从LR概率转到评分卡的标准流程和公式推导倒是之前没接触过。午饭时顺手打了雷咒盖侬,然后没午睡,1点20和同事们出发去检察院(?)接受数据

- 机器学习之金融风控

西西先生666

机器学习机器学习数据挖掘python

机器学习之金融风控一、评分卡1.1评分卡原理1.2评分卡优缺点1.3评分卡模型搭建步骤1.4IV值和WOE值详解1.5评分卡转换二、实现2.1数据导入与预处理2.2可视化分析2.3数据分箱-计算IV值和WOE值2.4baseline模型搭建与评估2.5评分卡转换2.6验证评分卡效果2.7总结三、参考网址一、评分卡1.1评分卡原理根据风控时间点的”前中后”,一般风评分卡可以分为下面三类:1)A卡(A

- 数据分析-14-基于Python的信用评分卡数据分析(包含代码数据)

AI研习星球

#Python数据分析数据分析python数据挖掘人工智能机器学习深度学习自然语言处理

文章目录0.数据代码下载1.分析思路2.理解数据3.数据清洗3.1选择子集3.2列名重命名3.3缺失数据处理3.4异常值处理4.建立模型4.1借款逾期超过90天的人数,即借款客户的整体质量情况?4.2借款人月收入分布情况及月收入对违约客户数量的影响?4.3年龄对违约率的影响?关注公众号:『AI学习星球』回复:基于Python的信用评分卡数据分析即可获取数据下载。算法学习、4对1辅导、论文辅导或核心

- 【风控业务分析模型】

Oo_Amy_oO

pythonpandasnumpyscipy

预测类评分卡模型(ScoreCardModel)评分卡模型是一种用于评估客户信用风险的分析模型,广泛用于金融、保险、电商等领域。通过对客户个人信息、历史交易记录等数据进行统计分析,构建出一个客户信用得分用于评估其信用风险水平。欺诈检测模型(FraudDetectionModel)欺诈检测模型是一种用于识别可疑交易或行为的分析模型,可以帮助企业及时发现和阻止欺诈行为。通常使用机器学习和数据挖掘技术,

- 金融风控建设核心 —— 决策引擎

真钢镚

金融风控安全

目录一、前言二、什么是风控决策引擎?三、什么是特征?五、功能模块1.特征管理a)特征类型b)特征来源2.规则管理3.规则集管理a)规则表b)规则树4.评分卡管理5.决策流管理6.历史决策管理六、贷前应用场景a)决策模型及规则介绍贷前模型:b)数据使用原则(主打一个降本~)风控策略、风控运营等业务人员时常会用到一类系统,即风控决策引擎。那么,什么是风控决策引擎?风控决策引擎有哪些具体的功能模块,其对

- jdk tomcat 环境变量配置

Array_06

javajdktomcat

Win7 下如何配置java环境变量

1。准备jdk包,win7系统,tomcat安装包(均上网下载即可)

2。进行对jdk的安装,尽量为默认路径(但要记住啊!!以防以后配置用。。。)

3。分别配置高级环境变量。

电脑-->右击属性-->高级环境变量-->环境变量。

分别配置 :

path

&nbs

- Spring调SDK包报java.lang.NoSuchFieldError错误

bijian1013

javaspring

在工作中调另一个系统的SDK包,出现如下java.lang.NoSuchFieldError错误。

org.springframework.web.util.NestedServletException: Handler processing failed; nested exception is java.l

- LeetCode[位运算] - #136 数组中的单一数

Cwind

java题解位运算LeetCodeAlgorithm

原题链接:#136 Single Number

要求:

给定一个整型数组,其中除了一个元素之外,每个元素都出现两次。找出这个元素

注意:算法的时间复杂度应为O(n),最好不使用额外的内存空间

难度:中等

分析:

题目限定了线性的时间复杂度,同时不使用额外的空间,即要求只遍历数组一遍得出结果。由于异或运算 n XOR n = 0, n XOR 0 = n,故将数组中的每个元素进

- qq登陆界面开发

15700786134

qq

今天我们来开发一个qq登陆界面,首先写一个界面程序,一个界面首先是一个Frame对象,即是一个窗体。然后在这个窗体上放置其他组件。代码如下:

public class First { public void initul(){ jf=ne

- Linux的程序包管理器RPM

被触发

linux

在早期我们使用源代码的方式来安装软件时,都需要先把源程序代码编译成可执行的二进制安装程序,然后进行安装。这就意味着每次安装软件都需要经过预处理-->编译-->汇编-->链接-->生成安装文件--> 安装,这个复杂而艰辛的过程。为简化安装步骤,便于广大用户的安装部署程序,程序提供商就在特定的系统上面编译好相关程序的安装文件并进行打包,提供给大家下载,我们只需要根据自己的

- socket通信遇到EOFException

肆无忌惮_

EOFException

java.io.EOFException

at java.io.ObjectInputStream$PeekInputStream.readFully(ObjectInputStream.java:2281)

at java.io.ObjectInputStream$BlockDataInputStream.readShort(ObjectInputStream.java:

- 基于spring的web项目定时操作

知了ing

javaWeb

废话不多说,直接上代码,很简单 配置一下项目启动就行

1,web.xml

<?xml version="1.0" encoding="UTF-8"?>

<web-app xmlns:xsi="http://www.w3.org/2001/XMLSchema-instance"

xmlns="h

- 树形结构的数据库表Schema设计

矮蛋蛋

schema

原文地址:

http://blog.csdn.net/MONKEY_D_MENG/article/details/6647488

程序设计过程中,我们常常用树形结构来表征某些数据的关联关系,如企业上下级部门、栏目结构、商品分类等等,通常而言,这些树状结构需要借助于数据库完成持久化。然而目前的各种基于关系的数据库,都是以二维表的形式记录存储数据信息,

- maven将jar包和源码一起打包到本地仓库

alleni123

maven

http://stackoverflow.com/questions/4031987/how-to-upload-sources-to-local-maven-repository

<project>

...

<build>

<plugins>

<plugin>

<groupI

- java IO操作 与 File 获取文件或文件夹的大小,可读,等属性!!!

百合不是茶

类 File

File是指文件和目录路径名的抽象表示形式。

1,何为文件:

标准文件(txt doc mp3...)

目录文件(文件夹)

虚拟内存文件

2,File类中有可以创建文件的 createNewFile()方法,在创建新文件的时候需要try{} catch(){}因为可能会抛出异常;也有可以判断文件是否是一个标准文件的方法isFile();这些防抖都

- Spring注入有继承关系的类(2)

bijian1013

javaspring

被注入类的父类有相应的属性,Spring可以直接注入相应的属性,如下所例:1.AClass类

package com.bijian.spring.test4;

public class AClass {

private String a;

private String b;

public String getA() {

retu

- 30岁转型期你能否成为成功人士

bijian1013

成长励志

很多人由于年轻时走了弯路,到了30岁一事无成,这样的例子大有人在。但同样也有一些人,整个职业生涯都发展得很优秀,到了30岁已经成为职场的精英阶层。由于做猎头的原因,我们接触很多30岁左右的经理人,发现他们在职业发展道路上往往有很多致命的问题。在30岁之前,他们的职业生涯表现很优秀,但从30岁到40岁这一段,很多人

- 【Velocity四】Velocity与Java互操作

bit1129

velocity

Velocity出现的目的用于简化基于MVC的web应用开发,用于替代JSP标签技术,那么Velocity如何访问Java代码.本篇继续以Velocity三http://bit1129.iteye.com/blog/2106142中的例子为基础,

POJO

package com.tom.servlets;

public

- 【Hive十一】Hive数据倾斜优化

bit1129

hive

什么是Hive数据倾斜问题

操作:join,group by,count distinct

现象:任务进度长时间维持在99%(或100%),查看任务监控页面,发现只有少量(1个或几个)reduce子任务未完成;查看未完成的子任务,可以看到本地读写数据量积累非常大,通常超过10GB可以认定为发生数据倾斜。

原因:key分布不均匀

倾斜度衡量:平均记录数超过50w且

- 在nginx中集成lua脚本:添加自定义Http头,封IP等

ronin47

nginx lua csrf

Lua是一个可以嵌入到Nginx配置文件中的动态脚本语言,从而可以在Nginx请求处理的任何阶段执行各种Lua代码。刚开始我们只是用Lua 把请求路由到后端服务器,但是它对我们架构的作用超出了我们的预期。下面就讲讲我们所做的工作。 强制搜索引擎只索引mixlr.com

Google把子域名当作完全独立的网站,我们不希望爬虫抓取子域名的页面,降低我们的Page rank。

location /{

- java-3.求子数组的最大和

bylijinnan

java

package beautyOfCoding;

public class MaxSubArraySum {

/**

* 3.求子数组的最大和

题目描述:

输入一个整形数组,数组里有正数也有负数。

数组中连续的一个或多个整数组成一个子数组,每个子数组都有一个和。

求所有子数组的和的最大值。要求时间复杂度为O(n)。

例如输入的数组为1, -2, 3, 10, -4,

- Netty源码学习-FileRegion

bylijinnan

javanetty

今天看org.jboss.netty.example.http.file.HttpStaticFileServerHandler.java

可以直接往channel里面写入一个FileRegion对象,而不需要相应的encoder:

//pipeline(没有诸如“FileRegionEncoder”的handler):

public ChannelPipeline ge

- 使用ZeroClipboard解决跨浏览器复制到剪贴板的问题

cngolon

跨浏览器复制到粘贴板Zero Clipboard

Zero Clipboard的实现原理

Zero Clipboard 利用透明的Flash让其漂浮在复制按钮之上,这样其实点击的不是按钮而是 Flash ,这样将需要的内容传入Flash,再通过Flash的复制功能把传入的内容复制到剪贴板。

Zero Clipboard的安装方法

首先需要下载 Zero Clipboard的压缩包,解压后把文件夹中两个文件:ZeroClipboard.js

- 单例模式

cuishikuan

单例模式

第一种(懒汉,线程不安全):

public class Singleton { 2 private static Singleton instance; 3 pri

- spring+websocket的使用

dalan_123

一、spring配置文件

<?xml version="1.0" encoding="UTF-8"?><beans xmlns="http://www.springframework.org/schema/beans" xmlns:xsi="http://www.w3.or

- 细节问题:ZEROFILL的用法范围。

dcj3sjt126com

mysql

1、zerofill把月份中的一位数字比如1,2,3等加前导0

mysql> CREATE TABLE t1 (year YEAR(4), month INT(2) UNSIGNED ZEROFILL, -> day

- Android开发10——Activity的跳转与传值

dcj3sjt126com

Android开发

Activity跳转与传值,主要是通过Intent类,Intent的作用是激活组件和附带数据。

一、Activity跳转

方法一Intent intent = new Intent(A.this, B.class); startActivity(intent)

方法二Intent intent = new Intent();intent.setCla

- jdbc 得到表结构、主键

eksliang

jdbc 得到表结构、主键

转自博客:http://blog.csdn.net/ocean1010/article/details/7266042

假设有个con DatabaseMetaData dbmd = con.getMetaData(); rs = dbmd.getColumns(con.getCatalog(), schema, tableName, null); rs.getSt

- Android 应用程序开关GPS

gqdy365

android

要在应用程序中操作GPS开关需要权限:

<uses-permission android:name="android.permission.WRITE_SECURE_SETTINGS" />

但在配置文件中添加此权限之后会报错,无法再eclipse里面正常编译,怎么办?

1、方法一:将项目放到Android源码中编译;

2、方法二:网上有人说cl

- Windows上调试MapReduce

zhiquanliu

mapreduce

1.下载hadoop2x-eclipse-plugin https://github.com/winghc/hadoop2x-eclipse-plugin.git 把 hadoop2.6.0-eclipse-plugin.jar 放到eclipse plugin 目录中。 2.下载 hadoop2.6_x64_.zip http://dl.iteye.com/topics/download/d2b

- 如何看待一些知名博客推广软文的行为?

justjavac

博客

本文来自我在知乎上的一个回答:http://www.zhihu.com/question/23431810/answer/24588621

互联网上的两种典型心态:

当初求种像条狗,如今撸完嫌人丑

当初搜贴像条犬,如今读完嫌人软

你为啥感觉不舒服呢?

难道非得要作者把自己的劳动成果免费给你用,你才舒服?

就如同 Google 关闭了 Gooled Reader,那是

- sql优化总结

macroli

sql

为了是自己对sql优化有更好的原则性,在这里做一下总结,个人原则如有不对请多多指教。谢谢!

要知道一个简单的sql语句执行效率,就要有查看方式,一遍更好的进行优化。

一、简单的统计语句执行时间

declare @d datetime ---定义一个datetime的变量set @d=getdate() ---获取查询语句开始前的时间select user_id

- Linux Oracle中常遇到的一些问题及命令总结

超声波

oraclelinux

1.linux更改主机名

(1)#hostname oracledb 临时修改主机名

(2) vi /etc/sysconfig/network 修改hostname

(3) vi /etc/hosts 修改IP对应的主机名

2.linux重启oracle实例及监听的各种方法

(注意操作的顺序应该是先监听,后数据库实例)

&nbs

- hive函数大全及使用示例

superlxw1234

hadoophive函数

具体说明及示例参 见附件文档。

文档目录:

目录

一、关系运算: 4

1. 等值比较: = 4

2. 不等值比较: <> 4

3. 小于比较: < 4

4. 小于等于比较: <= 4

5. 大于比较: > 5

6. 大于等于比较: >= 5

7. 空值判断: IS NULL 5

- Spring 4.2新特性-使用@Order调整配置类加载顺序

wiselyman

spring 4

4.1 @Order

Spring 4.2 利用@Order控制配置类的加载顺序

4.2 演示

两个演示bean

package com.wisely.spring4_2.order;

public class Demo1Service {

}

package com.wisely.spring4_2.order;

public class