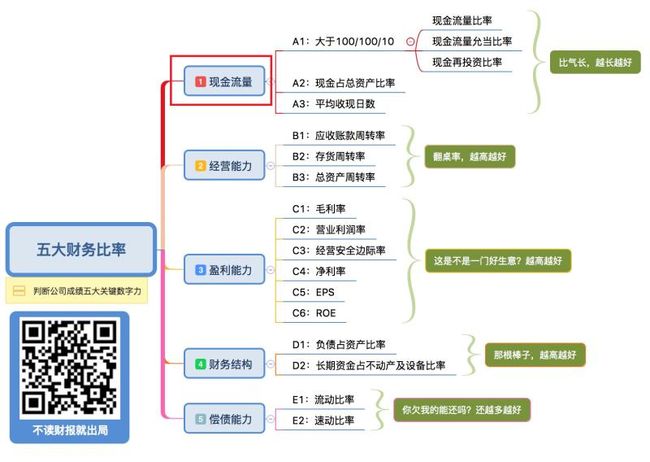

现金流量在《五大财务数字力》中的位置:

这是《五大财务数字力》的思维导图,从思维导图中我们看到了目前的学习进度。

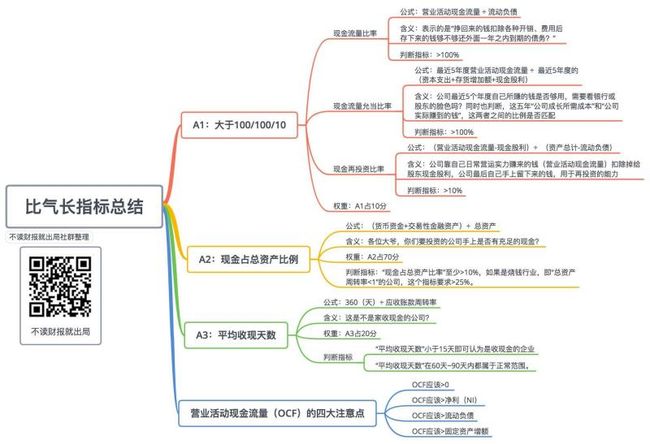

这几天我们学习了《五大财务数字力》第一部分“现金流量”,大白话就是“比气长”,它包括上面导图中A1、A2、A3三项指标

我们对这一部分做一次小结

一、概念和公式

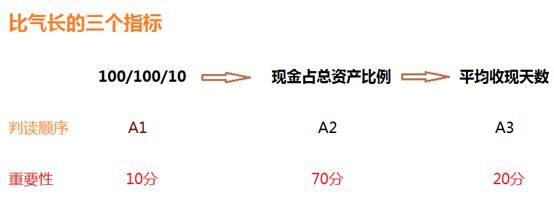

1、A1(100/100/10),占比10%

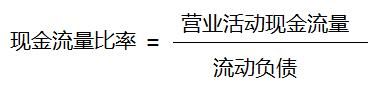

(1)现金流量比率(看1年状况):

表示的是“挣回来的钱扣除各种开销、费用后存下来的钱够不够还外面一年之内到期的债务?”

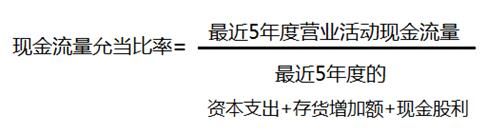

(2)现金流量允当比率(看5年平均):

表示的是公司最近5个年度自己所赚的钱是否够用,需要看银行或股东的脸色吗?同时也可以判断,这五年“公司成长所需成本”和“公司实际赚到的钱”,这两者之间的比例是否匹配。

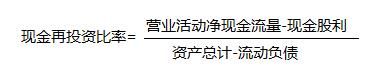

(3)现金再投资比率(看未来投资能力);

公司靠自己日常营运实力赚来的钱(营业活动现金流量)扣除掉给股东的现金股利,公司最后自己手上留下来钱,用于再投资的能力。该比率越高,表明企业可用于再投资的现金越多,企业在投资能力强;反之,则表示企业再投资能力弱。

2、A2:现金占总资产比率,占比70%

用来判断我们要投资的公司手上是否有充足的现金?是现金流量模块中的重要指标、

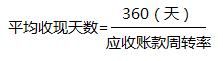

3、A3:平均收现天数,占比20%,

从这个指标中,我们判断这是不是家收现金的公司?现金流如何?

二、判断指标

1、A1;100/100/10

(1)现金流量比率>100%

(2)现金流量允当比率>100%

(3)现金再投资比率>10%

以”永辉超市”为例

2016年的指标基本可以!

2、A2;现金占总资产比率

“现金占总资产比率”至少>10%;如果是烧钱行业,即“总资产周转率<1”的公司,这个指标要求>25%.

“永辉超市”总资产周转率>1,它的现金与约当现金占总资产比例每年都大于10%,平均每年为19.48%。

3、A3:平均收现天数

(1)“平级收现天数”小于15天即可认为是收现金的企业。

(2)因为“应收账款周转率”在6次以上都算经营不错的公司,所以“平均收现天数”在60天~90天内都属于正常范围

永辉超市的应收账款天数平均为1.56天,是一家天天收现金的公司

三、“比气长”部分的阅读顺序

经过我们这周的学习和比较,三个指标同时都满足的公司并不多,所以,从权重上我们有所侧重,看这三个指标的顺序也有讲究

第一,看“现金占总资产比率”是否>10%(烧钱的公司,是否>25%)现金为王!

第二,万一手上没钱,要看下,是否是收现金的公司,也就是“平均收现天数”是否<15天。

第三,再看“100/100/10”,能符合最好,不符合也没有关系,只要这家公司手上有充足的现金,气就够长!

除了上面三个指标,我们对“现金流量表”中的"营业活动现金流量”要多多加以关注“营业活动现金流量”,英文为“Operating cash flow”(简称OCF)。它是企业营业活动现金的主要来源。

具体要关注下面四个方面,这里以“永辉超市”为例结合说明:

1、OCF应该>0

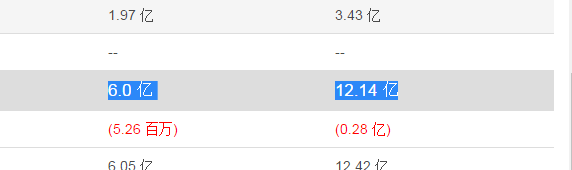

即流入公司的真金白银,2016年,永辉超市扎扎实实为公司赚进19.28亿

2、OCF应该>净利(NI)

2016年净利润为12.14亿<19.28亿符合净利润小于营业活动现金流量净额

经营活动现金流量(OCF)=净利润+折旧+其它

这里其它指的是会计科目中那些看不懂的复杂子项,这里可以不必记忆

我们需要记住的重点是:一般情况下,OCF>NI

如果不满足,就代表有可能有意外状况或不为人知的内情,值得深入验证这家公司是否真如报道所说的那么赚钱!

3、OCF>流动负债

即我们说的“100/100/10”中的第一项“现金流量比率”,表示公司一年真正赚回来的现金是否足以偿还对外的短期负债。“永辉超市”不满足只有2016年只有19.2%

4、OCF应该>固定资产增额

及我们所说的“100/100/10”中的第二项,表示公司最近5年度自己所赚的钱已经够用,不太看银行脸色或股东的脸色。“永辉超市”不满足2016年为77.7%

五、同行业对比

数据很枯燥,但也很有意思。我们把这周学习的指标,同行业的数据列表统计出来,放在一起比高下

按照学习的判断标准,我们可以迅速分析出“三江购物、永辉超市、家家悦”的现金流量表现不错

下面是今天课程的思维导图小结,方便大家回顾

引用战友说过的话“巴菲特曾经说过“现金为王”,在现金流这件事情上,无论个人生活还是企业经营,道理都是一样的。”

现金流量指标是立判企业生死的重要数据,通过对A1、A2、A3l三个指标的综合判断,我们学会判断一家企业手头现金 是否充裕,气是否够长,是否能够活很久。