ARIMA模型简介以及Python示例

设观测时间序列 { Z 1 , Z 2 , Z 3 , . . . , Z n } \{Z_1, Z_2, Z_3, ..., Z_n\} {Z1,Z2,Z3,...,Zn}

平稳过程

序列满足三个条件:

- 均值恒定。 E ( Z t ) = μ E(Z_t)=\mu E(Zt)=μ

- 方差恒定。 V a r ( Z t ) = σ 2 Var(Z_t)=\sigma^2 Var(Zt)=σ2

- 协方差仅与时滞k相关。即 C o v ( Z t , Z t + k ) Cov(Z_t, Z_t+k) Cov(Zt,Zt+k)仅是k的函数

白噪声过程

白噪声是平稳过程的一个特例。即除了满足平稳过程的条件外,还满足如下条件:

弱白噪声: E ( ϵ t ϵ s ) = 0 , t ̸ = s E(\epsilon_t \epsilon_s)=0, t\not= s E(ϵtϵs)=0,t̸=s

独立同分布白噪声: ϵ t 与 ϵ s \epsilon_t 与\epsilon_s ϵt与ϵs相互独立

高斯白噪声: ϵ t \epsilon_t ϵt服从高斯分布

之所以命名为"白"噪声,是因为噪声谱与白光类似。

差分

差分通常用来获取平稳性,可用来对非平稳序列做一个预处理。

p阶差分

相距一期序列元素值的差值为1阶差分,记为 ∇ Z t = Z t − Z t − 1 \nabla Z_t=Z_t-Z_{t-1} ∇Zt=Zt−Zt−1,对差分后得序列,再进行一次差分则为2阶差分,一次类推,p阶差分 ∇ p Z t = ∇ p − 1 Z t − ∇ p − 1 Z t − 1 = ( 1 − B ) p Z t \nabla^pZ_t=\nabla^{p-1}Z_t-\nabla^{p-1}Z_{t-1}=(1-B)^pZ_t ∇pZt=∇p−1Zt−∇p−1Zt−1=(1−B)pZt其中,B为滞后算子,即 B Z t = Z t − 1 BZ_t=Z_{t-1} BZt=Zt−1。

k步差分(季节差分)

相距k期序列元素值得差值,记为 ∇ k Z t = Z t − Z t − k = ( 1 − B k ) Z t \nabla_kZ_t=Z_t-Z_{t-k}=(1-B^k)Z_t ∇kZt=Zt−Zt−k=(1−Bk)Zt

自相关函数(ACF)

变量 Z t 和 Z t + k Z_t和Z_{t+k} Zt和Zt+k的皮尔逊相关系数。即 ρ k = C o v ( Z t , Z t + k ) V a r ( Z t ) V a r ( Z t + k ) \rho_k=\frac{Cov(Z_t, Z_{t+k})}{\sqrt{Var(Z_t)Var(Z_{t+k})}} ρk=Var(Zt)Var(Zt+k)Cov(Zt,Zt+k)

偏自相关函数(PACF)

变量 Z t 和 Z t + k Z_t和Z_{t+k} Zt和Zt+k除去共同线性干预变量 { Z t + 1 , . . . , Z t + k − 1 } \{Z_{t+1},...,Z_{t+k-1}\} {Zt+1,...,Zt+k−1}依赖后的自相关函数。即 P k = C o v ( Z t − Z ^ t , Z t + k − Z ^ t + k ) V a r ( Z t − Z ^ t ) V a r ( Z t + k − Z ^ t + k ) Z ^ t = ∑ i = 1 k − 1 α i ∗ Z t + i Z ^ t + k = ∑ i = 1 k − 1 β i ∗ Z t + k − i P_k = \frac{Cov(Z_t - \hat Z_t, Z_{t+k} - \hat Z_{t+k})}{\sqrt{Var(Z_t - \hat Z_t)Var(Z_{t+k} - \hat Z_{t+k})}} \\ \hat Z_t = \sum_{i=1}^{k-1}{\alpha_i*Z_{t+i}} \\ \hat Z_{t+k} = \sum_{i=1}^{k-1}{\beta_i*Z_{t+k-i}} Pk=Var(Zt−Z^t)Var(Zt+k−Z^t+k)Cov(Zt−Z^t,Zt+k−Z^t+k)Z^t=i=1∑k−1αi∗Zt+iZ^t+k=i=1∑k−1βi∗Zt+k−i

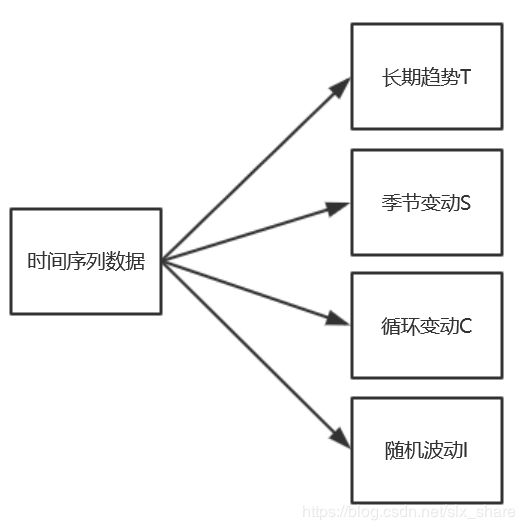

时间序列模型分解

时间序列数据可以分解为可预测部分以及随机波动部分。可预测部分可继续分为长期趋势T、季节变动S及循环变动C三个部分。

自回归模型(AR)

自回归模型对可预测部分进行建模,即对过去p个项进行线性回归:

Z t = C + a 1 Z t − 1 + a 2 Z t − 2 + . . . + a p Z t − p Z_t = C+ a_1Z_{t-1}+ a_2Z_{t-2}+...+a_pZ_{t-p} Zt=C+a1Zt−1+a2Zt−2+...+apZt−p或表示为 ( 1 − a 1 B − a 2 B 2 − . . . , − a p B p ) Z t = C (1- a_1B-a_2B^2-...,-a_pB^p)Z_t=C (1−a1B−a2B2−...,−apBp)Zt=C

移动平均模型(MR)

移动平均模型对随机波动部分进行建模,即对过去q个预测误差项 ϵ t \epsilon_t ϵt(已知)进行线性回归:

Z t = μ + ϵ t + θ 1 ϵ t − 1 + θ 2 ϵ t − 2 + . . . + θ q ϵ t − q Z_t = \mu+\epsilon_t+ \theta_1\epsilon_{t-1}+ \theta_2\epsilon_{t-2}+...+ \theta_q\epsilon_{t-q} Zt=μ+ϵt+θ1ϵt−1+θ2ϵt−2+...+θqϵt−q或表示为: Z t = μ + ( 1 + θ 1 B + θ 2 B 2 + . . . + θ q B q ) ϵ t Z_t = \mu + (1+ \theta_1B+ \theta_2B^2+...+ \theta_qB^q)\epsilon_t Zt=μ+(1+θ1B+θ2B2+...+θqBq)ϵt

实际上, ϵ t \epsilon_t ϵt是历史实际值与预测值的差值,是白噪声,即服从 W N ( 0 , σ 2 ) WN(0,\sigma^2) WN(0,σ2)分布。这里取名"移动平均",个人感觉不利于对模型的理解,其实是过去q个预测误差项的加权平均值。

自回归移动平均(ARMR)

自回归移动平均模型就是AR和MR的混合模型,非中心化的ARMR模型表示如下:

Z t = μ + a 1 Z t − 1 + a 2 Z t − 2 + . . . + a p Z t − p + ϵ t + θ 1 ϵ t − 1 + . . . + θ q ϵ t − q Z_t =\mu + a_1Z_{t-1}+a_2Z_{t-2}+...+a_pZ_{t-p}+\epsilon_t+\theta_1\epsilon_{t-1}+...+\theta_q\epsilon_{t-q} Zt=μ+a1Zt−1+a2Zt−2+...+apZt−p+ϵt+θ1ϵt−1+...+θqϵt−q或表示为: a p ( B ) Z t = θ q ( B ) μ t a_p(B)Z_t=\theta_q(B)\mu_t ap(B)Zt=θq(B)μt

该模型适合平稳过程建模,相当于在AR模型基础上引入q个误差项。模型含有p+q+2个参数,可用矩估计以及极大似然估计法估计参数。

自回归求和移动平均(ARIMR)

该模型适合于非平稳过程建模,即序列的均值或方差随时间变动。

齐次非平稳过程 :序列的不同部分的特性非常相似,只不过局部均值水平不同而已。

齐次非平稳过程可通过差分退化为一个平稳过程,即若 { Z t } \{Z_t\} {Zt}是其次非平稳过程,那么 { ( 1 − B ) d Z t } \{(1-B)^dZ_t\} {(1−B)dZt}是平稳过程,其中d是差分的阶。则可表示如下:

a p ( B ) ( 1 − B ) d Z t = μ 0 + θ q ( B ) ϵ t a_p(B)(1-B)^dZ_t=\mu_0 + \theta_q(B)\epsilon_t ap(B)(1−B)dZt=μ0+θq(B)ϵt当d=0时,模型退化为ARMA模型, μ 0 \mu_0 μ0与过程均值相关;当d>0时, μ 0 \mu_0 μ0常常可以忽略。

季节性ARIMA模型(SARIMA)

考虑季节周期的影响,需要在ARIMA模型中引入季节差分,例如下文示例中,当前11月的客流量不仅与10月相关,还与去年的12月相关。因此我们需要考虑两个相关性,即周期内相关性( Z t , Z t − 1 , . . . , Z t − p Z_t, Z_{t-1},...,Z_{t-p} Zt,Zt−1,...,Zt−p)和周期间相关性( Z t , Z t − s , . . . , Z t − p s Z_t, Z_{t-s},...,Z_{t-ps} Zt,Zt−s,...,Zt−ps,s为季节周期),则模型可表示如下:

A P ( B s ) a p ( B ) ( 1 − B s ) D ( 1 − B ) d Z t = μ 0 + Θ Q ( B s ) θ q ( B ) ϵ t A_P(B^s)a_p(B)(1-B^s)^D(1-B)^dZ_t=\mu_0 +\Theta_Q(B^s) \theta_q(B)\epsilon_t AP(Bs)ap(B)(1−Bs)D(1−B)dZt=μ0+ΘQ(Bs)θq(B)ϵt其中, P 、 Q 、 D P、Q、D P、Q、D分别指周期间元素(相距s期)间的自回归项数、预测误差项数及差分阶数。

采用ARIMR建模步骤

- 可视化数据

- 使用ADF/KPSS判定平稳性,决定差分阶数d

- 使用ACF/PACF决定回归项数p及移动平均阶数q

- 尝试减小p、q,优化模型

一般原则

通常,差分消除正相关,但过度差分会引入负相关。

- 观察ACF,正的滞后项多,增加差分阶数d

- 若滞后第一项ACF为负,则可能差分过多

- 差分后,序列标准差最小,则最优

- 若原序列平稳,一阶差分则意味着原序列有一个为常数的平均趋势。 二阶差分则意味着原序列有一个依时间变化的趋势。

- 不差分建模,通常需要常数项;一阶差分建模,仅在平均趋势非零时加常数项;二阶差分无需常数项

- 观察PACF,滞后一项为正,且较大则表明差分不足,增加p观察PACF,滞后一项为正,且较大则表明差分不足,增加p

- 自回归项和预测误差项有可能会互相抵消,p、q同时过大可能会造成过拟合

- 如果自回归项的系数和接近1,那么这时候应该将自回归项减少一个, 同时增加一次差分操作

- 如果预测误差项的系数和接近1, 么这时候应该将预测误差项减少一个, 同时减少一次差分操作。

- 自回归或者移动平均部分有单位根通常表现为长期预测不稳定

示例

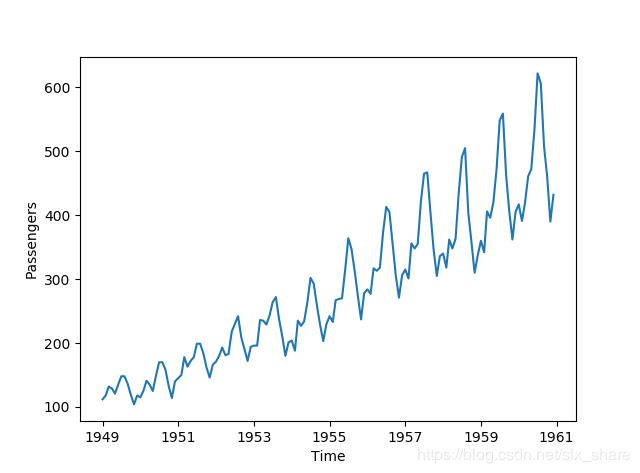

以international-airline-passengers.csv数据集为例:

可视化

显然,数据具有长期趋势以及季节变动。

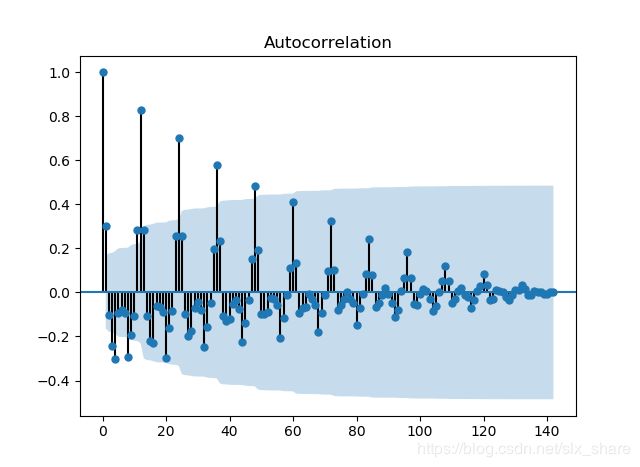

差分

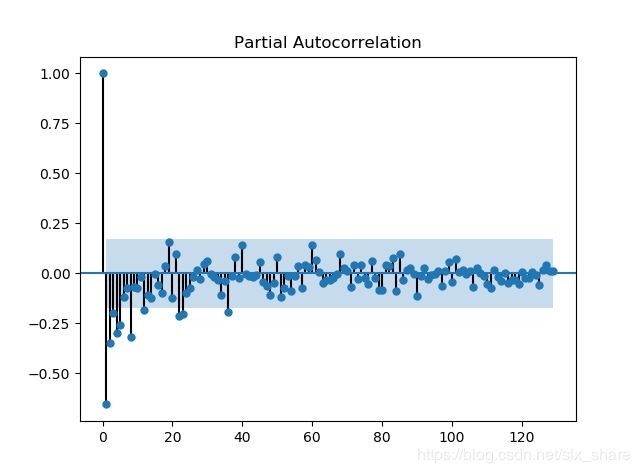

进行一阶差分,使用statsmodels.tsa.stattools.adfuller进行ADF检验,得p值0.05,仅刚好通过检验。使用statsmodels.graphics.tsaplots import plot_acf, plot_pacf 画ACF、PACF图观察ACF图以及PACF图:

依据一般原则判定,差分不足。另外具有明显的季节周期性,需要进行12期的季节差分。

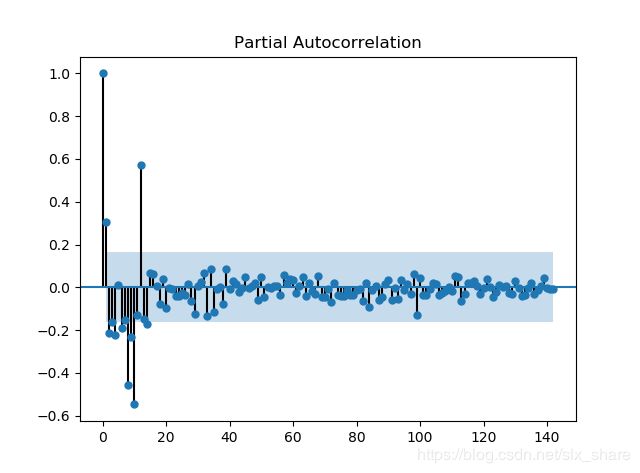

进行二阶差分以及12期的季节差分后:

显然,过度差分了,后续可考虑增加1个预测误差项。

另外,抽取周期间数据,同样画ACF图以及PACF图,决定季节性自回归项数P、预测误差项数Q以及差分阶数D。

代码示例

from statsmodels.tsa.arima_model import ARIMA

from statsmodels.tsa.statespace.sarimax import SARIMAX

import matplotlib.pyplot as plt

import pandas as pd

df = pd.read_csv(r'international-airline-passengers.csv', skipfooter=0)

df.columns = ['time', 'data']

df.dropna(inplace=True)

df.index = pd.date_range(start='1949-01-31', end='1960-12-31', freq='M', )

y = df.data

model = SARIMAX(y[:120], order=(2, 2, 1), seasonal_order=(2, 1, 1, 12), freq='M').fit()

# print(model.summary())

y_pred = model.predict(start='1949-03-31', end='1960-12-31')

plt.plot(y)

plt.plot(y_pred)

plt.legend(['y_true', 'y_pred'])

plt.show()

参考资料

- 《时间序列分析》魏武雄

- 《Keras快速上手:基于Python的深度学习实战》谢梁,鲁颖,劳虹岚

注:如有不当之处,请指正。