简单移动平均 & 指数移动平均

参考自

简单移动平均(Simple moving average)

数据 p 1 , p 2 , . . . , p M p_1, p_2, ..., p_M p1,p2,...,pM的窗口为n的简单移动平均:

p ‾ S M = p M + p M − 1 + . . . + p M − ( n − 1 ) n = 1 n ∑ i = 0 n − 1 p M − i \overline{p}_{SM}=\frac{p_M+p_{M-1}+...+p_{M-(n-1)}}{n}=\frac{1}{n}\sum_{i=0}^{n-1}{p_{M-i}} pSM=npM+pM−1+...+pM−(n−1)=n1i=0∑n−1pM−i

迭代的形式:

p ‾ S M = p ‾ S M , p r e v + p M n − p M − N n \overline{p}_{SM}=\overline{p}_{SM, prev}+\frac{p_M}{n}-\frac{p_{M-N}}{n} pSM=pSM,prev+npM−npM−N

实现

简单实现

import pandas as pd

s = [1,2,3,5,6,10,12,14,12,30]

# 等价于data = pd.DataFrame(s)

data = pd.Series(s)

# 窗口为3的简单移动平均

smv_3=data.rolling(window=3).mean()

print('时间序列数据:')

print(data)

print('\n窗口为3的简单移动平均:')

print(smv_3)

结果:

时间序列数据:

0 1

1 2

2 3

3 5

4 6

5 10

6 12

7 14

8 12

9 30

dtype: int64

窗口为3的简单移动平均:

0 NaN

1 NaN

2 2.000000

3 3.333333

4 4.666667

5 7.000000

6 9.333333

7 12.000000

8 12.666667

9 18.666667

dtype: float64

平均结果的NaN和数据中的NaN怎么办?

min_periods字段

平均结果的NaN

import pandas as pd

s = [1,2,3,5,6,10,12,14,12,30]

data = pd.Series(s)

# data = pd.DataFrame(s)

# 窗口为3的简单移动平均,min_periods指的是如ugo没有3个数,有2个数都可以做简单移动平均

smv_3=data.rolling(window=3, min_periods=2).mean()

print('时间序列数据:')

print(data)

print('\n窗口为3的简单移动平均:')

print(smv_3)

结果:

时间序列数据:

0 1

1 2

2 3

3 5

4 6

5 10

6 12

7 14

8 12

9 30

dtype: int64

窗口为3的简单移动平均:

0 NaN

1 1.500000

2 2.000000

3 3.333333

4 4.666667

5 7.000000

6 9.333333

7 12.000000

8 12.666667

9 18.666667

dtype: float64

数据中的NaN

import pandas as pd

# 第三个数据是NaN

s = [1,2,None,5,6,10,12,14,12,30]

data = pd.Series(s)

# data = pd.DataFrame(s)

# 窗口为3的简单移动平均

smv_3=data.rolling(window=3, min_periods=2).mean()

print('时间序列数据:')

print(data)

print('\n窗口为3的简单移动平均:')

print(smv_3)

结果:

时间序列数据:

0 1.0

1 2.0

2 NaN

3 5.0

4 6.0

5 10.0

6 12.0

7 14.0

8 12.0

9 30.0

dtype: float64

窗口为3的简单移动平均:

0 NaN

1 1.500000

2 1.500000

3 3.500000

4 5.500000

5 7.000000

6 9.333333

7 12.000000

8 12.666667

9 18.666667

dtype: float64

指数移动平均(Exponential moving average)

数据 p 1 , p 2 , . . . , p M p_1, p_2, ..., p_M p1,p2,...,pM的指数移动平均的迭代形式:

p ‾ E M = { p 1 M = 1 α p M + ( 1 − α ) p ‾ S M , p r e v M ≠ 1 \overline{p}_{EM}=\left\{ \begin{array}{rcl} p_1 && {M=1}\\ \alpha p_M+(1-\alpha)\overline{p}_{SM, prev} && {M \neq 1} \end{array} \right. pEM={p1αpM+(1−α)pSM,prevM=1M̸=1

如何理解指数移动平均

把指数移动的公式展开:

p ‾ E M = α ( p M + ( 1 − α ) p M − 1 + ( 1 − α ) 2 p M − 2 + . . . + ( 1 − α ) M − 1 p 1 ) \overline{p}_{EM}=\alpha(p_M+(1-\alpha)p_{M-1}+(1-\alpha)^2p_{M-2}+...+(1-\alpha)^{M-1}p_1) pEM=α(pM+(1−α)pM−1+(1−α)2pM−2+...+(1−α)M−1p1)

当 M > > 1 M>>1 M>>1时,他其实就是一个历史数据的指数加权平均:

p ‾ E M = ∑ i = 0 + ∞ α ( 1 − α ) i p M − i \overline{p}_{EM}=\sum_{i=0}^{+\infin}\alpha(1-\alpha)^{i}p_{M-i} pEM=i=0∑+∞α(1−α)ipM−i

时间 T :近->远

值 : p_M->P_1

权重 : w_0->w_{M-1}

我们可以发现权重 p M − i p_{M-i} pM−i对应的权重 w i = α ( 1 − α ) i w_i=\alpha(1-\alpha)^{i} wi=α(1−α)i,我们计算所有权重之和看是否为1: ∑ i = 0 ∞ w i = α ( 1 + ( 1 − α ) + ( 1 − α ) 2 + . . . ) = α 1 1 − ( 1 − α ) = 1 \sum_{i=0}^{\infin}{w_i}=\alpha(1+(1-\alpha)+(1-\alpha)^2+...)=\alpha\frac{1}{1-(1-\alpha)}=1 ∑i=0∞wi=α(1+(1−α)+(1−α)2+...)=α1−(1−α)1=1。

因此,我们用迭代的方式计算指数移动平均相当于把权 w i = α ( 1 − α ) i w_i=\alpha(1-\alpha)^i wi=α(1−α)i赋给过去的值。

而下面考察权重的变化,如果 α \alpha α足够小,则

w 1 / α = α ( 1 − α ) 1 / α = α 1 e = 36.8 % α w_{1/\alpha}=\alpha(1-\alpha)^{1/\alpha}=\alpha\frac{1}{e}=36.8\%\alpha w1/α=α(1−α)1/α=αe1=36.8%α

指数移动平均与简单移动平均的关系

可以通过指数移动平均与简单移动平均的关系来知道 α \alpha α的选取。

注:下面质心的推导的坐标系是这样的:

0------>1------>2------>...

p_M p_{M_1}

选取 α \alpha α的方法 × 两者的质心相同

简单移动平均的质心为 1 + N 2 \frac{1+N}{2} 21+N

指数移动平均的质心为 α [ 1 + 2 ( 1 − α ) + 3 ( 1 − α ) 2 + . . . ] = 1 α \alpha[1+2(1-\alpha)+3(1-\alpha)^2+...]=\frac{1}{\alpha} α[1+2(1−α)+3(1−α)2+...]=α1

令二者的质心相同,则 1 + N 2 = 1 α \frac{1+N}{2}=\frac{1}{\alpha} 21+N=α1,即 α = 2 N + 1 \alpha=\frac{2}{N+1} α=N+12。当我想我的指数移动平均的历史加权的质心和N窗口简单移动平均质心是一样的。

选取 α \alpha α的方法 × 指定指数移动平均的质心

令质心为c,则 c = 1 α c=\frac{1}{\alpha} c=α1,即 α = 1 c \alpha=\frac{1}{c} α=c1。

例子,我令最新的数据为质心,则c=1,此时 α = 1 1 = 1 \alpha=\frac{1}{1}=1 α=11=1;

注意如果质心选择的原点不一定会有影响

p_M对应坐标1是我们之前的推导方式

0------>1------>2------>...

p_M p_{M_1}

我们现在变为p_M对应坐标0

0------>1------>2------>...

p_M p_{M_1}

例子,我令最新的数据为质心,则 c ′ = 0 c'=0 c′=0,此时有 c = c ′ + 1 c=c'+1 c=c′+1,则 α = 1 c = 1 c ′ + 1 = 1 \alpha=\frac{1}{c}=\frac{1}{c'+1}=1 α=c1=c′+11=1。

选取 α \alpha α的方法 × 最近的N个数所累计的权重和

拖尾的权重{ w N , w N + 1 , . . . w_N, w_{N+1}, ... wN,wN+1,...}之和:

w n , . . . = α ( ( 1 − α ) N + ( 1 − α ) N + 1 , . . . ) = a ( 1 − α ) N ( 1 + ( 1 − α ) + . . . ) = ( 1 − α ) N w_{n, ...}=\alpha((1-\alpha)^N+(1-\alpha)^{N+1}, ...)=a(1-\alpha)^N(1+(1-\alpha)+...)=(1-\alpha)^N wn,...=α((1−α)N+(1−α)N+1,...)=a(1−α)N(1+(1−α)+...)=(1−α)N

最近的N个数所累计的权重和:

w 0 , . . , n − 1 = 1 − w n , . . . = 1 − ( 1 − α ) N w_{0, .., n-1}=1-w_{n, ...}=1-(1-\alpha)^N w0,..,n−1=1−wn,...=1−(1−α)N

-

如何选取 α \alpha α,我们可以说让最近N个数所累计的权重和为刚刚 1 2 \frac{1}{2} 21,此时 1 2 = 1 − ( 1 − α ) N \frac{1}{2}=1-(1-\alpha)^N 21=1−(1−α)N,所以 α = 1 − e ln ( 0.5 ) / N \alpha=1-e^{\ln(0.5)/N} α=1−eln(0.5)/N。

-

当 α \alpha α足够小时, w 0 , . . , n − 1 = 1 − ( 1 − α ) N = 1 − ( ( 1 − α ) 1 / − α ) − α N = 1 − e − α N w_{0, .., n-1}=1-(1-\alpha)^N=1-((1-\alpha)^{1/-\alpha})^{-\alpha N}=1-e^{-\alpha N} w0,..,n−1=1−(1−α)N=1−((1−α)1/−α)−αN=1−e−αN

-

取 α \alpha α(足够小),则意味着 1 α \frac{1}{\alpha} α1个最近的数据包含了约 1 − e − 1 = 63.2 % 1-e^{-1}=63.2\% 1−e−1=63.2%的权重

偏差修正

偏差修正的主要目的是为了提高指数加权平均的精确度,主要是针对前期的加权平均值的计算精度。

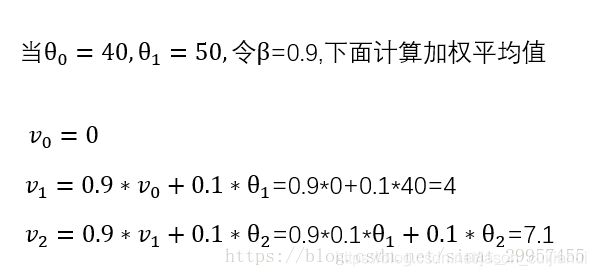

下面的例子中 α = 0.1 ; β = 1 − α = 0.9 \alpha=0.1;\beta=1-\alpha=0.9 α=0.1;β=1−α=0.9。观察到的序列为{40, 50},而的计算的指数平均为{4, 7.1},这样的结果精度是很差的。

下面我们进行修正偏差,得到修正指数平均 v t ′ v_t' vt′:

v t ′ = v t 1 − β t v_t'=\frac{v_t}{1-\beta^t} vt′=1−βtvt

因此,

原序列:{40, 50}

指数平均序列:{4, 7.1}

修正偏差后的指数平均序列:{40, 37.37}

实现

Series.ewm(com=None, span=None, halflife=None, alpha=None, min_periods=0, adjust=True, ignore_na=False, axis=0)

α \alpha α选择参数

span, com, halflife分别对应前面所说的选择方法

com : float. optional (注意,这里的com,第一个元素是对应0的)

Center of mass: \alpha = 1 / (1 + com),

span : float, optional

Specify decay in terms of span, \alpha = 2 / (span + 1)

halflife : float, optional

Specify decay in terms of halflife, \alpha = 1 - exp(log(0.5) / halflife)

基本实现

# adjust=True的情况

import pandas as pd

s = [40, 50]

data = pd.Series(s)

# data = pd.DataFrame(s)

# span=19对应a=0.1

emv=data.ewm(span=19).mean()

ans_1=0.1*50+0.9*40

print('时间序列数据:')

print(data)

print('\na=0.1指数移动平均:')

print(emv)

print('ans of time 1:', ans_1)

时间序列数据:

0 40

1 50

dtype: int64

a=0.1指数移动平均:

0 40.000000

1 45.263158

dtype: float64

ans of time 1: 41.0

我们发现计算结果,跟我们推到的结果ans_1不一致。原因在于,我们之前关于移动评价的公式是假设权重之和为1,但这只有是无穷级数求和的结果。

- 真正的公式(即adjust=True)应该是

y t = x t + ( 1 − α ) x t − 1 + ( 1 − α ) 2 x t − 2 + . . . + ( 1 − α ) t x 0 1 + ( 1 − α ) + ( 1 − α ) 2 + . . . + ( 1 − α ) t y_t = \frac{x_t+(1-\alpha)x_{t-1}+(1-\alpha)^2x_{t-2}+...+(1-\alpha)^tx_0}{1+(1-\alpha)+(1-\alpha)^2+...+(1-\alpha)^t} yt=1+(1−α)+(1−α)2+...+(1−α)txt+(1−α)xt−1+(1−α)2xt−2+...+(1−α)tx0 - 快速迭代的公式(即adjust=False)应该是

y 0 = x 0 , y t = ( 1 − α ) y t − 1 + α x t y_0=x_0, \\ y_t=(1-\alpha)y_{t-1}+\alpha x_t y0=x0,yt=(1−α)yt−1+αxt - 只有在t足够大时,adjust=False的结果才会接近adjust=True的结果,而adjust=False计算得快,但有一定精度损失

import pandas as pd

s = [40, 50]

data = pd.Series(s)

# data = pd.DataFrame(s)

# span=19对应a=0.1

emv=data.ewm(span=19, adjust=False).mean()

ans_1=0.1*50+0.9*40

print('时间序列数据:')

print(data)

print('\na=0.1指数移动平均:')

print(emv)

print('ans of time 1:', ans_1)

结果:

时间序列数据:

0 40

1 50

dtype: int64

a=0.1指数移动平均:

0 40.0

1 41.0

dtype: float64

ans of time 1: 41.0

数据中有NaN怎么办?

参考前面的公式

-

When ignore_na is False (default), weights are based on absolute positions. For example, the weights of x and y used in calculating the final weighted average of [x, None, y] are (1-alpha)**2 and 1 (if adjust is True), and (1-alpha)**2 and alpha (if adjust is False).

-

When ignore_na is True (reproducing pre-0.15.0 behavior), weights are based on relative positions. For example, the weights of x and y used in calculating the final weighted average of [x, None, y] are 1-alpha and 1 (if adjust is True), and 1-alpha and alpha (if adjust is False).

个人认为,四种搭配中这两种是比较合理的:

1. ignore_na=True, adjust=False

2. ignore_na=False, adjust=True

下面的例子都考虑adjust=False的情况

# ignore_na=True,忽略NaN

import pandas as pd

s = [40, None, None, 50, None]

data = pd.Series(s)

# data = pd.DataFrame(s)

# span=19对应a=0.1

emv=data.ewm(span=19, adjust=False, ignore_na=True).mean()

ans_1=0.1*50+0.9*40

print('时间序列数据:')

print(data)

print('\na=0.1指数移动平均:')

print(emv)

print('ans of time 4:', ans_1)

结果:

时间序列数据:

0 40.0

1 NaN

2 NaN

3 50.0

4 NaN

dtype: float64

a=0.1指数移动平均:

0 40.0

1 40.0

2 40.0

3 41.0

4 41.0

dtype: float64

ans of time 4: 41.0

# ignore_na=False,不忽略NaN

import pandas as pd

s = [40, None, None, 50, None]

data = pd.Series(s)

# data = pd.DataFrame(s)

# span=19对应a=0.1

emv=data.ewm(span=19, adjust=False, ignore_na=False).mean()

ans_1=(0.1*50+(0.9**3)*40)/(0.1+0.9**3)

print('时间序列数据:')

print(data)

print('\na=0.1指数移动平均:')

print(emv)

print('ans of time 4:', ans_1)

结果:

时间序列数据:

0 40.0

1 NaN

2 NaN

3 50.0

4 NaN

dtype: float64

a=0.1指数移动平均:

0 40.000000

1 40.000000

2 40.000000

3 41.206273

4 41.206273

dtype: float64

ans of time 4: 41.20627261761158

二元移动窗口函数

一些统计计算符,比如相关性和协方差,需要在两个时间序列上进行计算。例如,经济分析通常喜欢比较一只股票与基础指数标普500之间的相关性。