1月1日,涉及房贷的两大政策变动,已经悄悄落地。

这对我们购房者有何影响?接下来的房贷会有何变化?房贷利率走高还是看低?

具体一项一项的来看。

首先,赶在2020年的最后一天,央行与银保监突然发了一个大招,发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。

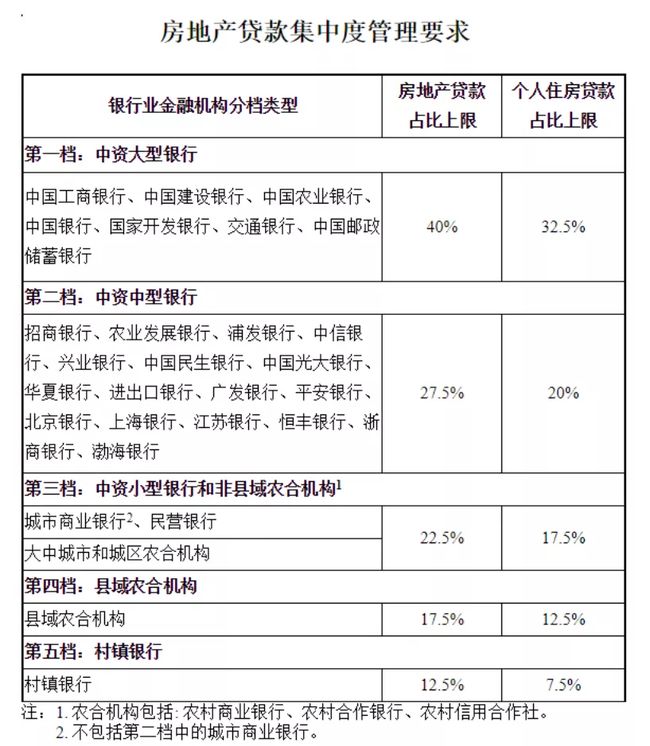

继开发商“三道红线”后,银行分5档也被划上“两道红线”,房地产贷款也得在规定比例内起舞:

第一道红线为“房地产贷款占比”:大型银行上限为40%,中资中型银行贷款27.5%,小型银行不得超过22.5%,县域农合机构不得超过17.2%,村镇银行不得超过12.5%。

第二道红线为“个人住房贷款占比”:大型银行不得超过32.5%,中型银行不得超过20%,小型银行不得超过17.5%,县域农合机构不得超过15.5%,村镇银行不得超过7.5%。

五档两条线,央妈的意思非常清楚,无论是亲儿子,还是干儿子,还是远方侄子,一视同仁,按规矩办事,划好红线,没有特权,也没有例外。

政策推出也非常迅速,趁着大家沉浸在节日到来的氛围中,公布一波,隔天1月1日便开始执行,没有回旋的余地,新年新开始。

央行控楼市的意图非常清晰,2021年的楼市,依旧是稳字当头。

虽然本次调整只涉及房贷,但这无疑是楼市调控的一套组合拳。此前的楼市调控主要集中在行政手段上,限购、限售、限贷只能暂时拦住想要进来的人,但拦不住想要进楼市的钱,房价自然也是水涨船高,金融端去杠杆也是一直以来楼市调控的呼声,这次终于开始下手了!

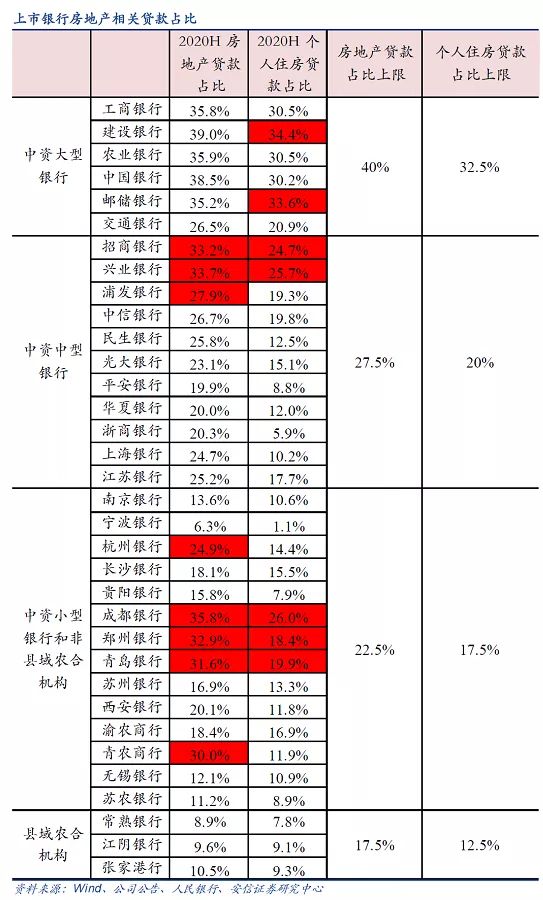

这对我们购房者有何影响?我们先来看看去年各大银行的踩线情况:

可以看到,35家主要银行有10家踩线,其中不乏建行、邮储等大行,招商与兴业更是双重踩线,此外,接近红线的银行也不少。在红线的制约下,2021年的贷款总量不可避免会缩减。

接下来,无论是触线银行,还是接近红线的银行,势必都将审慎住房贷款的发放,选择更加优质的贷款人。当中,不排除压力更大的中小触线银行,会通过提高贷款利率,来筛选借贷人。

不过,政策虽然来势汹汹,但与三道红线一样,也给出了回缓的空间,目的也是为了防止大起大落导致银行破产。超出红线2个点的银行金融机构,有2年的调整期过渡期,2个点以上的,有4年调整期。

但落到个人购房者来说,影响并不大。虽然接下来贷款总量略有减少,但被全国各地稀释过后,落到地方变化很小。对于一二线城市来说,银行机构众多,贷款选择空间大,除了审核会更加严格一些,几乎不会影响到房贷的申请。

央行此举,表态大于实际。

不要忘了,并非所有资金,都是光明正大通过住房贷款流入楼市的,消费贷、经营贷等不计入住房贷款的项目,也是楼市加杠杆的好渠道,堵死这头才算真正堵住了金融端加杠杆。

房地产贷款划线可能只是第一步,资金流向监管是否还有动作,可以期待!

宏观政策的变动,还将缓步而至,当下对买房人影响最大的,还是房贷利率的变化。

nayi

2021年,房贷利率也将进入新阶段。

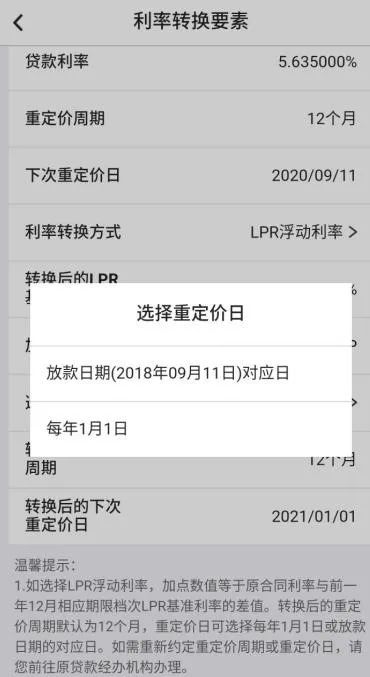

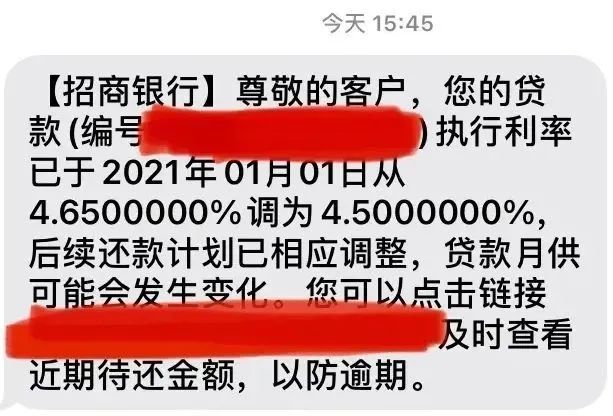

1月1日,第一批存量房贷利率已经变了,什么意思?

其实也就是啰嗦了一千遍的LPR,如果你的房贷是2020之前办理的,并且2020年8月25日之前,从未主动去银行保持固定利率,那么你的房贷利率已经变为LPR浮动模式!

LPR浮动利率,对应的就是固定利率,最大的变化就是,每年你的房贷利率每年都会随着市场更换一次。

利率更换日期有两种方式,一种是以每年1月1日为重新定价日,另一种是以贷款发放日为重新定价日。

根据央行的数据显示,94%的存量个人房贷已经如期转换成了参考LPR定价的方式,且多数人将每年1月1日作为房贷利率重定价日。

也就是说,大多数的粉丝朋友们:

2021年1月1日,你们的房贷利率已经变了,并且房贷真真切切的变少了!

为什么这么说?因为房贷利率参考的是五年期的LPR值,2020年以来,5年期LPR利率,从4.8%降低到4.65%,累计降息15个基点。

要知道,5年期LPR就相当于过去的基准利率,降低了15个点的力度,大家应该懂当中的优惠了吧!

无论是被迫转,还是此前签约主动选择LPR模式的,只要重新定价日选定为是1月1日,2021年你的房贷已经变少了!

至于能省多少?如果按照100万,贷款30年等额本息来计算,15个基点意味着,2021年全年你能节省将近1080元。

虽然数量不大,但是蚊子再少也是肉,未来如果持续降息,房贷还会持续走低。

其次,我也想再次强调一次,固定利率转化为LPR浮动利率,你过去所享受的利率优惠不会改变。

浮动利率模式下,房贷利率=五年期LPR+加点。如果是存量贷款,这个加点取决于你原利率与上一年12月五年期LPR值的差值。

举个例子,如果你过去利率享受过各项优惠后,贷款利率为4.41%,2020年12月五年期LPR值为4.6%,那你的加点就是4.41%-4.6%=-0.19%,是的,加点可以为负数。

不管五年期LPR值怎么变化,你的房贷会一直保持这个负加点,保持此前的优惠。

此外还有争论不休的问题,未来利率到底是涨还是跌?

从长期来看利率势必是下行的,美国、日本等国家早已进入低利率,甚至负利率的社会。但短期利率肯定存在波动,LPR利率一年一换的基础下,浮动利率应对未来风险的能力会更强。

2021年的开局,房贷利率全面市场化,房地产贷款也带上了镣铐。

还会发生什么,我们拭目以待!

-end-