西瓜书笔记之 模型评估与选择

讲真,这书是越看觉得自己不会的越多,感觉好多概念,完全不是理工男喜欢的样子。。

首先了解一下NP问题,机器学习面临的问题多是NP完全问题(NP-C问题),号称世界七大数学难题之一。 NP的英文全称是Non-deterministic Polynomial Complete的问题,即多项式复杂程度的非确定性问题。怎么样,有没有被吓到。

看了百度百科对NP问题的解释,感觉营养还比较丰富,有兴趣可以看下NP

完全问题。为了解决各式各样NP问题,需要用到各种各样的算法,譬如:神经网络算法,遗传算法等等。对于某个具体问题,诸多算法,哪个好哪个坏,怎么评估,就是这章的主要内容。

一、留出法(hold-out):

要对算法做评估是要依据数据的,将数据集一般分为训练集和测试集,一般将2/3至4/5的数据用于训练数据。 也有把数据集分为 训练集(80%)、验证集(10%)和测试集(10%)三部分,训练集建立模型,验证集优化模型,测试集测试模型。

二、交叉验证法(cross validation)

:把数据集分成k份,就是好多份,【留出法是分两份(训练集一份,测试集一份)】,这k份都是数据量相似的互斥子集,然后每次用k-1份作为训练集,剩余一份用作测试集。总共进行k次训练和测试,然后再返回k个测试结果的均值。 k最常用的值为10,其它常用值为5或20等。

下图给出10折交叉验证图:

这还没完,由于划分子集的方法不同,可以把同一数据集按照不同的分法,分为好多种,记为p次,然后评估结果是这p次k折交验结果的均值。

交叉检验法有一种特例叫留一法(leave one out,简称LOO),就是数据集有m个样本,我就把它分为m份数据,每个数据子集只包含一个样本,这样训练集就有m-1个数据,测试集只有一个样本数据。留一法的评估结果往往被认为比较准确,但也有计算复杂度等缺陷。

三、自助法(bootstrapping)

一个数据集D包含m个样本,咱们每次从数据集里随机选取一个,选取m次,得到的数据集合D‘,作为训练集,而没被选中的样本作为测试集。这样训练集就有和原始数据集同样数量的样本。

自助法在数据集小、难以有效划分训练/测试集时比较有用。数据量较多时,用留出法和交叉验证法更好。

穿插点小概念:

误差(error):学习器的实际预测输出与样本的真实输出之间的差异称为“误差”,学习器在训练集上的误差称为“训练误差”(training error)或“经验误差”(empirical error),在新样本上的误差称为“泛化误差”(generalization error)。

过拟合(overfitting):过拟合是机器学习面临的关键障碍,各类学习算法都必然带一些针对过拟合的措施。我的理解,学到太过分了,不会举一反三了,就是过拟合。与过拟合对应的欠拟合(underfitting)就是学的太浅了。举个例子,当机器把驴当成马时,就是欠拟合,当机器觉得白马非马而是白马时,过拟合。

调参(parameter tuning):在进行模型评估与选择时,除了要对适用学习算法进行选择,还需要对算法参数进行设定,这就是通常所说的调参。

验证集(validation set):训练集的一个子集,在模型评估中用于评估测试的数据称为验证集。测试集用来评估泛化能力。验证集用来模型选择和调参。

性能度量(performance measure): 对学习器的泛化性能进行评估,不仅需要有效可行的实验估计方法,还需要有衡量模型泛化能力的评价标准,这就是性能度量。

归一化(Normalization):是将不同变化范围的值映射到相同的固定范围中,常见的有[0,1]。

通过留出法、交叉验证法和自助法得到了可以表现泛化误差的测试误差后,如何选出表现最佳的学习器呢?这就需要对泛化能力有一个评价标准。什么样的学习器是好的,不仅取决于算法和数据,还决定于任务需求。

四、性能度量

均方误差:

这公式写起来太复杂上图吧,还比较容易理解。f(x)就是学习预测值,与y(真实值)作差。然后把各样本的误差平方后求个平均值。

这个公式和上面那个公式意思雷同,积分了一下。

错误率:

Ⅱ(f(x)≠y)返回1或者0,如果预测值f(x)不等于真实值y,那么就返回1。

与之对应的是精度。

精度:

查准率P(precision)与查全率R:(recall)

查准率:检索出来的信息有多少是用户感兴趣的。

P=TP/TP+FP

查全率:用户感兴趣的信息中有多少是被检索出来的。

R=TP/TP+FN

有了这两项才有了PR曲线:

简单一点比面积,复杂一下比平衡点(BEP break-even point),再复杂一下才有了F1度量。。。

这样够了吧。。不行。。还不够。还要来个加权调和平均。

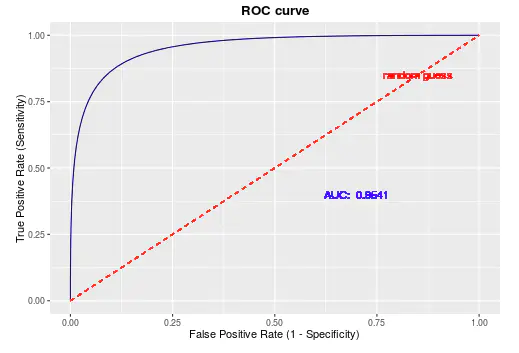

ROC曲线与AUC

ROC(Receiver Operating Characteristic)受试者工作特征,横轴:假正例率,纵轴:真正例率。为什么有了PR曲线,还要用ROC呢,ROC曲线有一个巨大的优势就是,当正负样本的分布发生变化时,其形状能够基本保持不变,而P-R曲线的形状一般会发生剧烈的变化,因此该评估指标能降低不同测试集带来的干扰,更加客观的衡量模型本身的性能,ROC曲线(AUC的值)会是一个更加稳定能反映模型好坏的指标。AUC:Area Under Roc Curve.

其主要的分析方法就是画这条特征曲线。ROC曲线起源于第二次世界大战时期雷达兵对雷达的信号判断【1】。当时每一个雷达兵的任务就是去解析雷达的信号,但是当时的雷达技术还没有那么先进,存在很多噪声(比如一只大鸟飞过),所以每当有信号出现在雷达屏幕上,雷达兵就需要对其进行破译。有的雷达兵比较谨慎,凡是有信号过来,他都会倾向于解析成是敌军轰炸机,有的雷达兵又比较神经大条,会倾向于解析成是飞鸟。这个时候,雷达兵的上司就很头大了,他急需一套评估指标来帮助他汇总每一个雷达兵的预测信息,以及来评估这台雷达的可靠性(如果不论哪一类雷达兵都能准确预测,那这台雷达就很NB~读者可思考其缘由)。于是,最早的ROC曲线分析方法就诞生了,用来作为评估雷达可靠性的指标~在那之后,ROC曲线就被广泛运用于医学以及机器学习领域~

举一个简单的例子方便大家的理解,还是刚才雷达的例子。假设现在有10个雷达信号警报,其中8个是真的轰炸机(P)来了,2个是大鸟(N)飞过,经过某分析员解析雷达的信号,判断出9个信号是轰炸机,剩下1个是大鸟,其中被判定为轰炸机的信号中,有1个其实是大鸟的信号(FP=1),而剩下8个确实是轰炸机信号(TP=8)。因此可以计算出FPR为0.5,TPR为1,而(0.5,1)就对应ROC曲线上一点。

手画ROC曲线的方法:

就是把横轴的刻度间隔设为N,纵轴的刻度间隔设为,N,P分别为负样本与正样本数量。然后再根据模型的输出结果降序排列,依次遍历样本,从0开始绘制ROC曲线,每遇到一个正样本就沿纵轴方向绘制一个刻度间隔的曲线,每遇到一个负样本就沿横轴方向绘制一个刻度间隔的曲线,遍历完所有样本点以后,曲线也就绘制完成了。究其根本,其最大的好处便是不需要再去指定阈值寻求关键点了,每一个样本的输出概率都算是一个阈值了。当然,无论是工业界还是学术界的实现,基本都是用软件去实现。这里只当是对画线原理进行一个介绍。

代价曲线

ROC曲线的一个优点就是,它和测试样本的类别分布于与误分类代价无关,即无论测试样本的正反例比例如何变化、无论误分类代价如何变化,分类器的ROC曲线都是不变的。一个指定的(类别分布,误分类代价)称为一个operating condition。

换句话说,前面介绍的性能度量,大都隐式地假设了“均等代价”。如果实际处理问题中,我们面临的是一个非均等代价问题,ROC曲线不能直接反映出学习器的期望总体代价,而“代价曲线”则可以达到目的。

假设检验

统计过程一般分为三步:1提出问题。2 根据问题提出假设 H0 H1。 3 根据统计分布得出P值,根据P值接受或拒绝假设。

假设检验,方法包括 T检验、卡方检验、F检验等等。

卡方检验: 分类变量(离散) 比如 性别。

T检验: 数值变量 (连续) 2组及以内的数据。 比如 年龄。

方差分析:数值变量 (连续)多组数据。

如果数据不符合正态分布,秩和检验。

https://blog.csdn.net/qq_37059483/article/details/78614189

https://www.jianshu.com/p/2ca96fce7e81