研究表明,美元加息长期伤害全球经济

号外:9.6教链内参《22岁赚到1000万刀的小伙子的致富经》。

教链按:日前,美国旧金山联邦储备银行(FRBSF)发布研究文章[1],直指美联储目前正在奉行的快速加息正在摧毁未来全球经济增长。根据旧金山联储的研究,每1%的加息,将会使得未来12年全球与美挂钩经济体的GDP增长率下降5%。据此推算,美联储主席鲍威尔从零利率到5%+的出人意料的迅猛加息,将重创全球经济,使得未来GDP预期增长减少高达25个百分点(近四分之一)!

读后有两点感想:一、正如8.21《人造繁荣:财富大转移》一文所说,美元环流对全球经济尤其是与美国强挂钩的经济体的伤害是明显的、巨大的、长期的,归根结底,就是财富的重新分配,美国吸血世界;二、我国坚定地进行资本管制和汇率管制,并借助美国近年来主动脱钩顺理成章地进行经济上的逆周期调节和反挂钩操作,比如美国发债我们抛美债,美联储加息我们降息,等等,力争能够把美元环流对我们的经济冲击和伤害降低到最小,从有利于我国经济的角度来看,无疑都是正确的应对举措。

下面,就是旧金山联储的研究文章全文翻译,供各位读者参阅。

* * *

Does Monetary Policy Have Long-Run Effects?

货币政策会造成长期影响吗?

作者:Òscar Jordà, Sanjay R. Singh, and Alan M. Taylor

原文2023.9.5发表于FRBSF经济快报。

摘要:货币政策通常被认为对经济只有暂时的影响,可以缓和商业周期的扩张和收缩。然而,货币政策有可能影响经济的长期轨迹。分析 1900 年以来一系列大型国家经济体的跨国数据表明,即使在十年之后,紧缩的货币政策也会减少潜在产出。相比之下,宽松的货币政策似乎并没有提高长期潜力。这种影响对于评估货币政策的偏好立场可能很重要。

* * *

传统上,货币政策被视为长期“中性”。这意味着经济的长期发展轨迹是由央行行为以外的因素决定的,包括工人和资本的可用性以及它们的组合效率。人们普遍认为货币政策对周期性经济波动具有调节作用。据信,其长期影响仅限于名义变量,例如价格和名义利率。

在本经济快报中,我们研究了货币政策对经济生产能力的长期影响。利用过去一个世纪中一系列大型国民经济体的跨国数据,我们评估了经济体的生产潜力与之前的货币干预措施所导致的生产潜力不同的情况。我们发现,这些长期影响主要是通过投资决策产生的,最终导致生产率和资本存量比没有政策干预时更低。在货币政策紧缩期之后,这些生产率影响将持续至少 12 年。

* * *

短期和长期的政策影响

关于国民经济如何运作的传统理论通常假设货币政策从长远来看是中性的(例如,Lucas 1996;有关最新的文献综述,请参阅 Cerra、Fatás 和 Saxena 2023)。也就是说,央行降低政策利率等行为不能无限期地刺激经济。同样,传统观点认为,通过加息来收紧政策可能只会对保持经济健康运行产生暂时的影响。按照这种观点,当通胀高于央行目标时,政策制定者可能不太担心政策过度紧缩的风险,因为这样做的成本是暂时的。

我们最近对 Jordà、Singh 和 Taylor (2023) 的研究对这一传统信念提出了质疑。为了了解货币政策可能产生长期影响的情况,我们在本快报中描述的工作深入研究了描述经济增长方式的历史数据。

一般来说,三个因素决定一个经济体的生产潜力(参见Basu 和Fernald 2002)。前两个是经济体中有多少可用资本以及有多少劳动力来运营该资本。可用的工人和机器越多,潜在的产出就越大。第三个因素是全要素生产率(total factor productivity, TFP),它可以被认为是如何巧妙地将现有的资本和劳动力存量结合起来以获得更多的产出。TFP 提高得越多,经济的产出就越多,即使没有增加新工人和新机器。因此,TFP 增长是经济增长的关键驱动力。

利率如何影响经济体的生产潜力?考虑两个例子。首先,考虑研发(R&D)投资。大多数情况下,利率决定了企业愿意投资多少来增加资本以及投资多少研发,这是提高TFP的好方法。较高的利率会减缓经济活动并收紧信贷条件;反过来,企业往往会削减所有类别的投资,包括研发(Moran 和 Queralto 2018)。因此,高利率降低经济潜力的一个潜在机制是减少研发投资。第二个例子被称为劳动力创伤(labor scarring)。当工人被解雇时,他们失业的时间越长,他们的人力资本就会贬值。因此,利率上升导致的经济活动放缓可能会导致经济总体技能水平下降。这两个简单的例子说明了对货币政策如何阻碍经济潜力的不同看法。

衡量货币政策的影响

分析宏观经济数据的一个关键挑战是分离代表因果关系而不是相关性的经济变量之间的关系。如果在经济繁荣、通胀上升时提高利率,简单的相关分析可能会错误地认为高利率导致高通胀。事实上,利率通常很高,因为央行试图降低通胀。解释宏观经济数据中的这种反向因果关系对于理解经济周期动态和货币政策的影响至关重要。

我们用来区分因果关系和相关性的方法基于国际经济学的一个简单思想。在过去一个多世纪里,较小的经济体有时将其汇率与较大经济体的货币(通常称为基础)挂钩。在这种情况下,具有相似风险特征的资产回报率在挂钩经济体和基础经济体之间将以相似的速度变化。否则,如果资金可以自由跨境流动,投资者就会在利率低的地方借钱,在利率高的地方投资,最终使两个经济体的利率趋于平衡。这就是所谓的套利机会,而我们刚才描述的机制通常被称为国际金融的三难困境。

因此,当基础经济体根据国内经济状况改变利率时,挂钩经济体的利率将同步变化,即使该经济体的国内状况不需要对利率进行此类调整。我们利用这些外部驱动的利率变动作为挂钩经济货币政策随机变化的来源。由于金融状况的变化独立于挂钩国家的经济状况,因此所产生的影响更有可能反映因果关系而不是相关性。

我们依靠基础利率和挂钩利率之间的观察进行实证分析。我们使用 1900 年至 2015 年期间 17 个发达经济体的年度数据(不包括两次世界大战)来估计产出及其组成部分(劳动力、资本和全要素生产率)如何应对挂钩经济体边界之外产生的利率变动。我们专门评估了利率意外上升 1% 的影响。然后我们追踪未来 12 年产出、劳动力、资本和 TFP 的反应。产出以实际 GDP 来衡量。劳动力以工作总时间来衡量,资本存量是通过对机器和建筑物的投资构建的,而全要素生产率是使用资本和劳动力作为投入的总生产函数的残差。

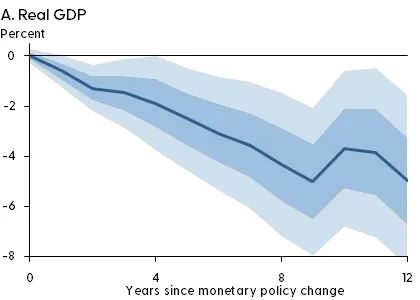

图 1 显示,在所有其他经济因素相同的情况下,货币政策的意外变化(称为冲击)可能比人们普遍认为的更持久地减缓经济活动的步伐。例如,A 组显示,如果利率上升 1%,12 年后产出将比其他情况下下降约 5%。为了为这些数字提供一些背景信息,请考虑美国的一些数据。货币干预造成的产出趋势相对于干预前的趋势下降 5% 将使个人收入平均减少 3,000 美元(以今天的美元计算)。

图1

对政策利率意外上涨 1% 的平均反应:1900-2015

注:对国内短期利率意外变化1%的反应。完整样本:1900 年至 2015 年,不包括世界大战。在面板 A 中,较深的阴影表示一个标准误差,较浅的阴影表示平均值附近的两个标准误差置信带。有关估计详细信息,请参阅 Jordà、Singh 和 Taylor (2023)。

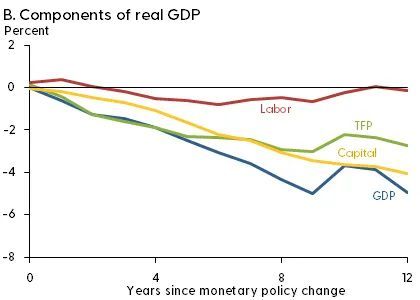

图 1 的面板 B 将产出的响应分解为总生产函数的子组成部分。类似地,利率上涨 1%,12 年后 TFP 将下降约 3%,资本将下降约 4%。然而,劳动力将与冲击前的趋势大致相同。解释这一点的一种合理方法是考虑内生增长模型,其中研发投资决定全要素生产率增长,但劳动力需求长期稳定(Fornaro 和 Wolf 2023)。为了应对货币紧缩,对生产性创意的投资将会下降,从而暂时减缓全要素生产率的增长。冲击减弱后,这种暂时的增长放缓会累积到 TFP 的较低趋势水平。另一方面,劳动力回归到冲击前的趋势,因为长期来看劳动力使用不受TFP趋势水平的影响。

没有免费的午餐

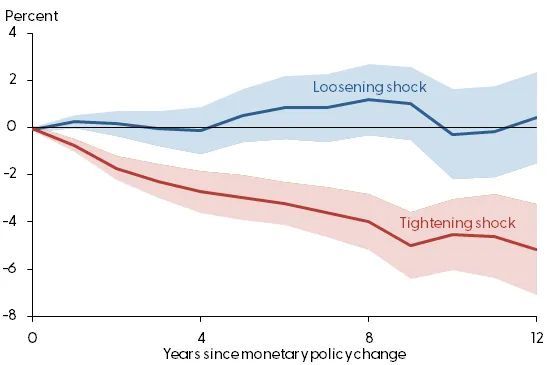

如果加息会对经济的长期能力造成如此大的成本,那么降低利率又如何:央行能否通过降低利率,通过更加宽松的货币政策来提升经济的长期潜力?

图 2 表明情况并非如此。当我们将利率实验分为导致利率上涨的实验和导致利率降低的实验时,我们发现天下没有免费的午餐。也就是说,央行可能无法通过经济过热来消除对经济潜力的长期影响。蓝线显示,正如传统理论预测的那样,较低的利率大多会产生暂时的影响,几年后就会消失。然而,红线强化了图 1 的结果,即利率上升给经济带来了长长的阴影。

图2

实际 GDP 对意外政策利率变化的反应

注:对国内短期利率意外变化1%的反应。完整样本:1900 年至 2015 年,不包括世界大战。阴影表示每个平均值周围的一标准误差置信带。有关估计详细信息,请参阅 Jordà、Singh 和 Taylor (2023)。

在任何实证分析的常见警告中,我们应该强调的是,在我们的样本中,美国通常是其他国家将其货币与其挂钩的基础经济体。因此,我们的研究结果主要反映的是挂钩经济体的经验,而不是美国的经验。然而,在 Jordà、Singh 和 Taylor(2023)中,我们使用额外的数据集、实验和方法找到了证据,表明对美国的长期影响与我们在此报告的类似。

结论

我们应该从这封信的分析中吸取什么教训?与传统思维一致,货币政策的目标是让经济充分发挥潜力,同时保持通胀低位和稳定。我们的研究结果表明,货币政策面临的挑战是,除了对当前经济活动的影响之外,政策利率的变化还可能对潜在增长产生意想不到的持续影响,这最终可能使政策校准变得复杂化。

Òscar Jordà

旧金山联邦储备银行经济研究部高级政策顾问

Sanjay R. Singh

旧金山联邦储备银行经济研究部高级经济学家

Alan M. Taylor

加州大学戴维斯分校教授、旧金山联邦储备银行访问学者

参考文献

Basu, Susanto, and John G. Fernald. 2002. “Aggregate Productivity and Aggregate Technology.” European Economic Review 46(6), pp. 963–991.

Cerra, Valerie, Antonio Fatás, and Sweta C. Saxena. 2023. “Hysteresis and Business Cycles.” Journal of Economic Literature 61(1), pp. 181–225

Fornaro, Luca, and Martin Wolf. 2023. “The Scars of Supply Shocks: Implications for Monetary Policy.” Journal of Monetary Economics, forthcoming.

Jordà, Òscar, Sanjay R Singh, and Alan M Taylor. 2023. “The Long-Run Effects of Monetary Policy.” FRB San Francisco Working Paper 2020-01.

Lucas, Robert E., Jr. 1996. “Nobel Lecture: Monetary Neutrality.” Journal of Political Economy 104(4), pp. 661–682.

Moran, Patrick, and Albert Queralto. 2018. “Innovation, Productivity, and Monetary Policy.” Journal of Monetary Economics 93, pp. 24–41.

[1] https://www.frbsf.org/economic-research/publications/economic-letter/2023/september/does-monetary-policy-have-long-run-effects/

号外:9.6教链内参《22岁赚到1000万刀的小伙子的致富经》

欢迎关注阅读更多刘教链原创文章:

(公众号:刘教链。知识星球:公众号回复“星球”)

(免责声明:本文内容均不构成任何投资建议。加密货币为极高风险品种,有随时归零的风险,请谨慎参与,自我负责。)