行业报告 | 解读手术机器人的重要指南

原创 | 文 BFT机器人

前言:

随着科技的飞速发展,医疗机器人已经逐渐成为医疗领域的重要工具。中国作为全球最大的医疗机器人市场,其发展现状和发展趋势备受关注。

背景:

2021年,中央全面深化改革委员会第18次会议指出:推动公立医院高质量发展,加快了优质医疗资源扩容和区域均衡布局,为更好提供优质高效医疗卫生服务、防范化解重大疫情和突发公共卫生风险、建设健康中国提供有力支撑鼓励国产,国产替代加速,市场竞争更加充分。

中国药械比低于全球和发达国家平均水平,未来技术创新、国产替代、国产品牌海外扩张将成为我国器械企业的长期发展趋势。

01

手术机器人的重大转折点

01

探索应用阶段

1985年,首次使用工业机器人PUMA560控制神经外科活检。

1989年,改进PUMA,研制PROBOT,专门用于前列腺手术。

1992年,美国ROBODOC成首个获FDA批准的手术机器人。

02

达纷奇称霸外科手术机器人

1994年-2001年,Computer Motion、Intuitive Surgical在外科手术机器人领域陷入产品和知识产权之争。

2003年, Intuitive Surgical收购了Computer Motion,从此结束双雄争霸的格局。

03

中国医疗机器人的崛起

2000年左右,英国、日本、法国等针对神经外科、腹腔镜、脊柱外科等专科领域推出了系列机器人产品。

2010年起,中国涌现出天智航、安翰、柏惠维康、大艾、微创、华科精准等一批医疗机器人优秀企业和产品。

02

医疗机器人的组成剖析

医疗机器人(Medical Robot)是应用在医疗专业领域,从事医疗或辅助工作的服务机器人,融合医学、机械、材料、大数据等学科于一体,具有深度学习能力的智能医用设备。

医疗机器人的应用范围广泛,其中包括手术机器人、康复机器人、护理机器人等。

在手术机器人领域,医生可以通过机器人进行远程手术操作,提高手术的精度和效率。

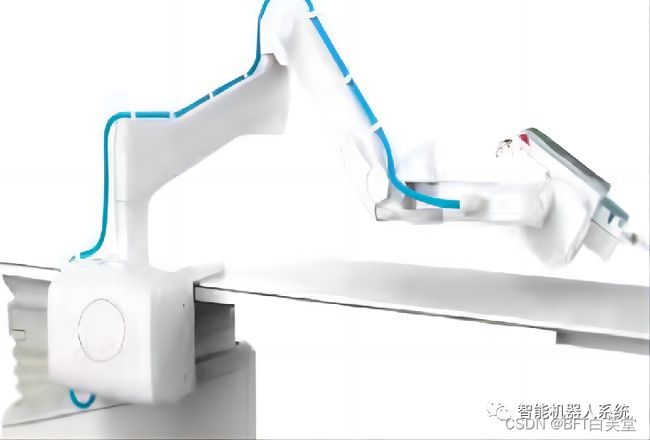

手术机器人是通过微创实施复杂外科手术,由外科医生控制台、床旁机械臂系统、成像系统三部分组成。

手术机器人的组成

手术机器人在过去40年里有着突破式进展,目的是为实现外科手术微创化、智能化和数字化,未来更加走向专业化趋势。

图片来源:众城智库

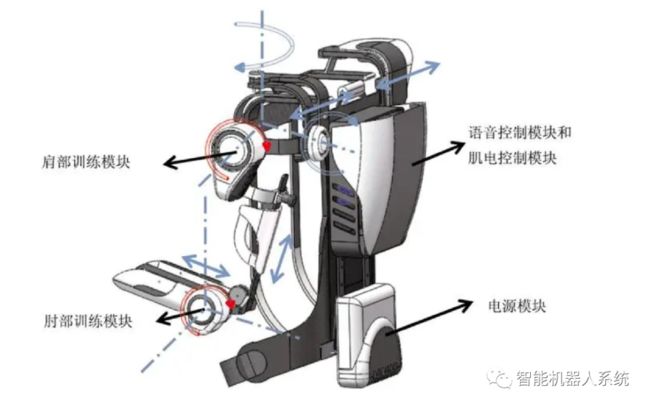

在康复机器人领域,机器人可以帮助患者进行康复训练,提高康复效果。

康复机器人是一种用于帮助患者进行康复训练的机器人设备。它们被设计用于帮助患者恢复运动功能、提高生活质量以及减轻医护人员的工作负担。康复机器人可以分为以下几种类型:

-

上肢康复机器人:用于帮助患者进行上肢运动训练,包括手臂和手部的运动。

-

下肢康复机器人:用于帮助患者进行下肢运动训练,包括腿部和脚部的运动。

-

脊柱康复机器人:用于帮助患者进行脊柱运动训练,包括颈椎、腰椎等部位的训练.

-

认知康复机器人:用于帮助患者进行认知训练,包括记忆、注意、思维等方面的训练

随着科技的不断发展,康复机器人已经成为医疗领域的重要发展方向之一。目前,国内外已经有许多企业和研究机构在研发和应用康复机器人技术,并且取得了一定的成果。未来,随着技术的不断进步和应用领域的不断拓展,康复机器人将会进一步发展。

在护理机器人领域,机器人可以辅助医护人员完成日常护理工作,减轻医护人员的工作负担。

护理机器人作为解决医院人手不足问题的最佳方案,具有许多独特的优势。护理机器人可以通过数据收集和信息交流帮助医生和护士做出更准确的诊断和治疗决策。

护理机器人主要由机械部分和控制部分组成。机械部分一般是在移动式小车上,安装多关节机械臂和机械手,分为单臂和双臂两种。而控制部分,通常是由医护人员或者病人下达指令是所操控的。

它执行任务时,先由护理人员推动并在病床边定位,病人通过麦克风发出指令,控制机械手的运动。

随着全球人口基数的增大,老龄化速度加快,康复机器人在现今以及未来都是炽手可热的机器人,极大缓解了医疗人手不足的等问题,未来发展可观。

手术机器人的五大赛道

01

腔镜手术机器人

可进行广泛类型的手术,例如泌尿外科、妇科、胸外科及普外科手术。腔镜使外科医生视线可延伸至病人的体内,而机械臂则模仿双手以操纵腔镜及手术器械。国内著名品牌有威高、微创机器人和康多。

02

骨科手术机器人

用于协助骨科手术,如关节置换手术及脊柱手术。骨科手术机器人提供更好的手术部位影像、对健康骨头的损伤性较低因此患者能更快康复。国内著名品牌有天智航、鑫君特和华科精准。

03

泛血管手术机器人

用于治疗心脏、脑部或者血管系统相关器官疾病。国内著名的品牌有上海知脉、奥朋医疗和甚至爱博医疗。

04

经自然腔道手术机器人

将相关手术器械通过人体自然腔道送达手术区域,并可控制机器人进行诊断或手术,可用于检查和治疗肺、肠和胃等器官。国内著名品牌有微创机器人

05

经皮穿刺手术机器人

用于经皮穿刺手术,主要为收集组织样本用作诊断用途,例如早期肺癌、乳腺癌及前列腺癌的检测。也可用于经皮肾镜取石术等治疗手术,通过在患者背部的切口去除肾结石。国内著名品牌有医达健康和伏羲九针。

03

中国医疗机器人市场的“机遇”

欧美国家人工智能技术快释放精准医疗需求,医疗机器人正在被普及应用:2022年,全球医疗机器人市场规模约135亿美元,预计到2025年将超过230亿美元,年复合增长率超过20%。

中国医疗机器人正处于自主创新和临床应用推广关键时期,市场规模快速爬坡:2022年,中国医疗机器人市场规模约90亿元,2018-2022年复合增长率约25%。预计到2025年将达到221亿元,复合增长率或将达到35%。

图片来源:众城智库

从医疗机器人的细分产品分布来看,2022年中国手术机器人和康复机器人占整体市场占比高达75%,其中,国外品牌产品占据超过80%的高端市场份额,国产替代需求迫切。

从细分产品的发展潜力和市场渗透率来对比,辅助机器人目前市场渗透度较低,但潜在市场规模巨大。

数据图片来源:众城智库

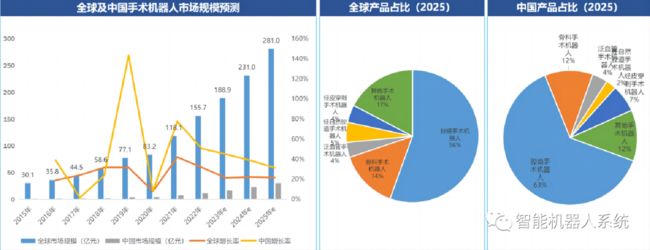

全球手术机器人市场蓬勃发展,中国手术机器人市场增长潜力巨大,2022年起年均复合增长率超过40%− 2015-2020年全球手术机器人市场年均复合增长率超过22%,预计2021-2025年超过26%。

腔镜手术机器人市占率达56%,骨科14%。中国手术机器人市场增长潜力巨大,销售额全球占比将由2022年的6%,增长至2025年的12%

数据图片来源:众城智库

随着中国医疗市场的不断扩大和政策支持力度的加大,全球医疗机器人企业纷纷加快布局中国市场。他们通过与中国企业合作、设立研发中心等方式,积极参与中国医疗机器人的研发和应用。这将为中国医疗机器人市场的发展注入新的活力。

结语:

综上所述,中国医疗机器人的发展现状和发展趋势呈现出良好的态势。随着技术的不断进步和政策的持续支持,中国医疗机器人市场将继续保持快速增长的态势。

同时,全球医疗机器人企业的加入也将为中国医疗机器人市场的发展注入新的活力。我们相信在未来的发展中,中国医疗机器人市场将呈现出更加多元化和竞争激烈的市场格局。

参考文献:众城智库

若您对该文章内容有任何疑问,请与我们联系,将及时回应。