江湖人称减持王!可它年入120亿,市值1600亿,赚钱赚到手抽筋!在它身上,你能读懂整个中...

今天,我们要研究的这家公司,乍一看,你一定会大跌眼镜:

第一,它被媒体称为2017年A股“减持王”,四个机构股东疯狂减持49次,累计套现151.9亿。

第二,它在回归A股之前,曾在美股被浑水等知名做空机构疯狂做空。

第三,它曾因涉嫌虚假披露,被美国证监会SEC调查,最后花费5560万美元,折合人民币3亿多元,和SEC和解。

这样的公司,你看了心里慌不慌?按照常理,你可能会说:我去,减持套现、机构做空、被监管层调查,这不就是赤裸裸要收割韭菜的节奏吗,这样的垃圾股,还敢碰?

但是,别着急,来看一下它的业绩数据:

2014年-2016年,营收分别为74.97亿元、86.27亿元、102.13亿元;净利润分别为24.17亿元、33.86亿元、44.48亿元;经营活动现金流量净额分别为25.17亿元、26.3亿元、48亿元;毛利率分别为70.20%、70.56%、70.44%。

据2017年业绩预告,2017年营收120.21亿,同比增长17.7%,归母净利润为60.06亿,同比增长34.94%。

注意,120亿营收,60亿净利润,净利率高达50%,而且还维持快速增长。

看完这个业绩,估计你要炸了:啥情况,毛利率高达70%,净利率高达50%,业绩大幅增长,可为啥机构股东要疯狂减持?而且,之前还曾被浑水做空?

它的名字,叫:分众传媒。

还是那句话:反向思考。如果你仅仅因为减持、做空、监管调查之类的信息,就忽略它,那么,相信你会错过很多重要的东西。

它是中概股回归第一股,A股市场业务最独特的公司之一,它做的这个生意,叫楼宇广告,市场占有率高达95%,高度垄断。

没错,就是你每天上下班都会乘坐的电梯,里面挂的平板电视,或框架广告,几乎都出自它之手。

你在电梯里无所事事盯着屏幕的几分钟,或许已经给分众传媒贡献了好几十万的收入。

不知20多年前,刚刚创立那家小微公司的年轻人江南春,看到今天这一幕,会是什么感触。

如今,依靠电梯广告、影院广告两大业务,分众传媒市值已经超过1600亿。在可预见的未来,分众应该至少达到覆盖500个城市、500万个终端、5亿城市中产人群。

根据CTR研究的报告,中国广告业如今的格局,已经三分天下:以央视为代表的传统电视广告,以BAT为代表的互联网广告,以分众传媒为代表的生活空间媒体广告。

今天,我们就从分众传媒这家能和央视、BAT抗衡的公司入手,来分析一下广告行业,以及它背后的投资逻辑和财务特征。

01

从文艺青年,到广告行业大佬中国广告产业发展史

▼

1622年,英国托马斯.阿切尔创办了一份报纸《每周新闻》。这是一份特殊的报纸,它上面刊登了世界上第一篇书籍广告。而这,就是如今无孔不入的现代广告业的发端。

直到差不多两百年后,1841年,美国费城成立了第一家广告公司。从此,广告这门产业,开始变得有模有样起来。

同期,中国的广告业也开始萌芽。1842年,鸦片战争打开国门,外国商人为推销产品,在中国创办商业报纸。如香港英文报、《中国之友》等。

中国真正的第一份有广告的中文报纸,出现在1853年的香港,名叫《遐迩贯珍》,经营广告业务。

3年后,在当时经济枢纽上海,广告业、报业蓬勃发展,如著名的《申报》,也大量刊登广告。

1904年,国人开办闵泰广告社,是中国第一个专业广告组织。

1914年,第一次世界大战爆发,列强无暇东顾,中国民族商业开始获得发展,广告业进入发展时期,内容遍及银行、香烟、百货、医药等行业。

到1919年,《申报》发行量增加到3万份,广告一度占据整个版面约50%。1923年,上海《新闻报》记载,中国广告费收入每年高达“上百万元”。其他广告形式如广播广告、霓虹灯广告、路牌广告、橱窗广告等也开始相继出现。

从那时起直到改革开放,中国的广告业,基本都以报纸为主。

1979年,中国广告业迎来第一次重大转折——全面恢复广告行业的限制。上海电视台播出中国电视广告史上的首条商业广告:参桂补酒。从此,广告行业的一个重要赛道:电视广告正式出现。

接着,中央电视台首次播出外商广告——西铁城手表。紧随其后,广东电视台也开始设立广告节目。

到90年代时,电视广告达到鼎盛。1994年,孔府宴酒以3079万元拿下央视标王。“喝孔府宴酒,做天下文章”的广告语让它家喻户晓。那一年,孔府宴酒实现销售收入9.18亿元。

不知你有没有发现一个细节:广告业的发展,几乎完全依赖于信息终端的发展,从报纸,到电台,到电视,再到如今的手机。

90年代,有一个名叫江南春的20岁年轻人,和这个行当产生了渊源。

当时,江南春正在上海的华东师范大学读书。他所在的是中文系,是校园里颇有名气的“诗人”。

大学时代,江南春参加学生会竞选,为了当选,他选择以10块钱一顿饭的成本,跟16个系的学生会主席“沟通”,将投票给他。最终,以绝对优势当选学生会主席。

不过,这160块的竞选成本,其实都是借来的,这笔债务,对当时的江南春来说,是一笔巨款,为了还清这笔钱,江南春只好去广告公司做兼职。

当时,正是中国广告业突飞猛进的年代。

起初他准备只干一个月,还了债就罢手。但有一次,有人找他写一款鞋的广告语。于是,江南春随手将当年很火的一首歌《潇洒走一回》的歌名,给别人做广告语。没想到,那人直接给了他1000元。

巨大的毛利让江南春难以置信,这,促成了江南春人生的第一次重大转折。1993年,江南春开始加入广告业,开始去做创意、写文案、做广告牌导演。

1994年,他创立了一家小微企业:永怡传媒公司。

1995年,IDG,世界著名的IT出版集团,在中国投资大量的IT媒体,想在上海设点推广业务。江南春通过校友,获得了与IDG合作的机会。

当时,它给IDG做的是广告代理业务,即帮IDG写完广告后,江南春再负责投放到媒体渠道。

IDG在中国投资了很多IT媒体,通过这,江南春的永怡传播也积累了大量的IT客户。很短的时间之内,永怡传播就成为上海滩IT领域最大的广告代理商。到1998年,他的企业年收入超过5000万元,占领了上海95%的IT广告代理市场。

2001年,互联网泡沫破灭,IT行业进入低谷期,江南春以IT为主的广告生意也开始下滑。没办法,只能反省自己的业务模式——他的选择是,向上游的媒体渠道蔓延转型。

起初,江南春想选的赛道是电视、报纸,但这些比较特殊,没法介入。而杂志生意太小,户外广告进入太晚,好的地段已经没了。

咋办?江南春很痛苦。

2002年,正值房地产兴盛,大量高层建筑涌现,配套设施也迎来需求高峰。不经意间,江南春动了电梯的心思:要不,我在电梯里挂个东西,做广告?

这个点子,成了他人生中最大的节点,也直接开辟了一个规模百亿级的巨大市场。作为城市化的基础设施,电梯代表着四个关键词:主流人群、必经、高频、低干扰。而且,电梯广告可以批量单点复制,快速扩张终端数量。

2003年,分众传媒创立,当时创业的核心就是一个词:生活圈媒体。当时的他,还没意识到,楼宇视频媒体,会有朝一日成为比央视更牛X的广告平台。

2004年,分众传媒推出卖场终端联播网,锁定快速消费品主要购买人群,填补全国性终端媒体的空缺。

成立仅2年,分众传媒就在美国纳斯达克成功上市,股票代码:FMC.N。美股上市后,江南春开始它的又一次重大决策——大举并购,谋求垄断地位。为什么?因为媒体天然就是“眼球生意”,谁能吸引更多的眼球,谁就能胜出。

2006年1月,分众合并它的主要竞争对手,中国楼宇视频媒体第二大运营商聚众媒体;

2006年3月,收购手机广告商凯威点告,进军手机广告新领域;

2006年8月,收购影院广告公司ACL,进入影院广告赛道;

上市后,分众传媒一共进行了大约60次的收购行为。这些收购,给后来的它带来了巨大优势,也留下了不少隐患。

2008年,金融危机爆发。广告行业全面低迷,同年,分众传媒子公司,分众无线被央视“3.15晚会”指为垃圾短信重要源头。遭遇“垃圾短信门”,公司一落千丈,市值从80亿美元暴跌至10亿美元。

2009年,江南春决定:剥离自身不良业务,专注于优势项——楼宇媒体。

2010年,它靠推出多屏电梯广告,终于扭亏为盈。不过,谁知此后,它的发展遭遇重大挫折。

2010年3月分众传媒对旗下AllyesOnlineMediaHoldings(好耶广告)进行管理层收购,包括江南春在内的内部人士以1330万美元买下好耶广告的38%股份,以此推算该业务的整体估值为3500万美元。

四个月后,分众传媒又以1.24亿美元将该部门余下的62%股份出售给一家私募股权公司SilverLake,这时好耶的业务价值是2亿美元。

注意,前后估值差高达5倍,这引起美国证监会SEC的调查。此后,分众开始被包括浑水在内的海外机构疯狂做空。

2012年,分众决定私有化退市。2015年,分众传媒和美国SEC和解,并借壳七喜控股,回归A股。

如今的分众传媒,楼宇电梯广告市占率95%,影院媒体广告市占率55%,均是业内第一。

读完上述信息,不知你是否留意到广告业的两个细节:一是和经济周期密切相关(分众的几次重大决策,都受周期影响),之前我们分析过,周期性行业看垄断,只要能在某个节点获得垄断优势,便能获得对抗周期的能力;二是和信息终端变革、生活场景密切相关(从报纸、杂志到电台、电视,再到手机、电梯)。

梳理整个发展经历,分众主要做对了几件事:

1)从广告代理商,转型为广告渠道商;

2)首创楼宇视频媒体,避开红海,打开蓝海新赛道;

3)通过收购,垄断自己所处的细分赛道,将一个点打到极致;

4)精准掌握美国退市、回归A股的时机;

02

研究分众传媒的关键

电梯广告+影院广告

▼

分众传媒,国内最大的城市生活圈媒体网络,主要产品为楼宇媒体(楼宇屏幕、框架平面)、影院银幕媒体、卖场终端视频媒体等。实控人为江南春,持有分众传媒23.34% 的股权。

▼

分众传媒的上游供应商,为楼宇物业、电影院线、卖场等,向它们租赁广告位。下游客户,是各类企业广告商或广告代理商,提供广告发布服务。

直接上业绩数据:

2014年-2016年,营收分别为74.97亿元、86.27亿元、102.13亿元;净利润分别为24.17亿元、33.86亿元、44.48亿元;经营活动现金流量净额分别为25.17亿元、26.3亿元、48亿元;毛利率分别为70.20%、70.56%、70.44%。

尼尔森的数据显示,人们每天收视广告的时长约25分钟,其中26%来自于互联网广告,21%来自于电视广告,19%来自于电梯广告。在广告关注度方面,电梯和影院广告的用户主动关注度明显领先于其他类型的广告。

恰好,在这两个重要赛道上,分众传媒都是第一。

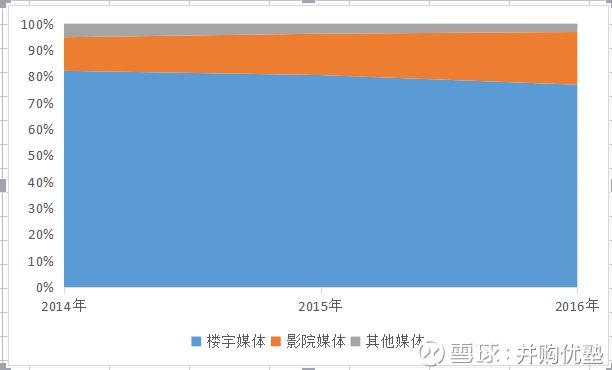

其中,楼宇媒体收入为61.56亿元、69.45亿元、78.47亿元;占营收的比例分别为82.11%、80.5%、76.83%;毛利率分别为73.67%、73.96%、74.5%。

影院媒体收入为9.56亿元、13.53亿元、20.44亿元;占营收的比例分别为12.75%、15.68%、20.02%;毛利率分别为58.75%、62.19%、60.57%。

▼

很明显,楼宇媒体,是分众的主要收入的来源,和毛利来源。因此,如要要研究分众传媒,最核心的,就是四个字——电梯广告。

03

广告商投放广告

最关注的核心是什么?

▼

电梯广告到底有多猛,通过“饿了么”这个案例可见一斑。

2014年8月,外卖在线订餐平台饿了么与分众合作,在上海推出免费午餐活动。广告投放的两周时间里,超过5000家商户参与,广告覆盖上海白领人群超过150万人,送出免费午餐20万份。自此,饿了么开始走红。

如果你是广告主,想做广告投放,需要经历以下几个流程:

第一步——产品策划:根据市场需求和研发水平等进行产品策划。

第二步——广告策划:就推出产品的特点,策划广告创意并制作广告内容。

第三步——传媒策划:根据新产品主要的特点、覆盖的主要消费人群、传媒公司实力等,选择合适的传媒公司进行合作。

第四步——反馈调整:在广告宣传期间,针对传媒公司、相关第三方监控数据和产品销售数据反馈,估计广告宣传效果。

第五步——付款,交易。

整个业务流程中,分众传媒负责的部分为第三、第四步。广告要想有效果,就看两条:

1)定位人群

分众的电梯广告业务,主要集中在都市白领上班族,这群人七成以上是家庭消费品的购买决策者,定位精准。

▼

2)渠道范围

分众终端主要分布在写字楼和办公楼的候梯间、电梯里,以及大型商超。从覆盖范围来说,覆盖全国超过220个城市,覆盖人群超过2亿人。

前面我们提到过,其在楼宇视频市占率95%,楼宇框架市占率70%,影院媒体市占率55%。

也就是说,如果一家公司的产品针对的消费人群是中产消费者,那么,分众几乎是必须选项。

04

分众传媒的定价

以及收入确认模式

▼

经历第三第四步后,广告业务正式进入交易阶段,《企业会计准则第14号——收入》,对传媒公司的收入确认规定如下:

提供劳务收入确认条件的具体应用中表明:宣传媒介的收费,在相关的广告或商业行为开始出现于公众面前时确认收入。广告的制作收入在期末或年度终了时根据项目的完成程度予以确认。

分众传媒的广告发布业务收入确认的具体原则为:

(1)存在有力证据证明与客户之间达成了协议;

(2)广告已按协议约定的投放媒介类型、投放数量、投放区域、点位及点位数、投放期间、广告长度及循环次数等条款完成播放;

(3)与交易相关的经济利益能够流入本公司;

(4)收入的金额能够可靠地计量。

注意这些条款,媒介类型、投放数量、投放区域、点位及点位数、投放期间、广告长度及循环次数。

好,接下来,来看看分众有多赚钱:

以上海分众的楼宇媒体为例,来看其刊例价格:

楼宇视频——发布时间为周一至周日,上画时间为前一周的周四;刊播5秒/次,刊例价为45.8万,229元/屏,发布频次为60次/天;

或者,刊播15秒/次,刊例价为98.8万,494元/屏,发布频次为60次/天。

也就是说,你上下班在电梯里那无聊的几分钟,可能就能给分众贡献几十万收入。

05

广告行业财务密码

应收账款,以及回款风险

▼

接下来,广告播出后,到了收款这一环——这,也是许多传媒公司存在风险的环节。

因为,广告主是先享受服务再付款。对于传媒公司来说,类似“先货后款”的销售模式。因此,会存在广告主欠账的情况。这些欠款,在财务报表中体现为一个科目:应收账款。

2014年-2016年,分众传媒的应收账款分别为20.34亿元、21.82亿元、21.62亿元,占营收的比例分别为27.13%、25.29%、21.17%。

注意,连分众这样细分垄断性的媒体平台,应收账款占比都达到21%,可见账款分析的重要性。

通常情况下,分众传媒在客户的广告发布完成30天后开具发票,开票后给予客户60天的付款信用期。分众传媒的应收账款账龄主要为210天以内,以2016年,它的账龄均是一年以内。

▼

其中,2016年,应收账款计提坏账准备金额为2.47亿元。按个别认定法计提坏账准备的重要应收账款为1.29亿元,计提比例为100%。

▼

其实际核销的应收账款为6363万元,其中重要的应收账款核销为2419万元,均是广告款无法收回。

▼

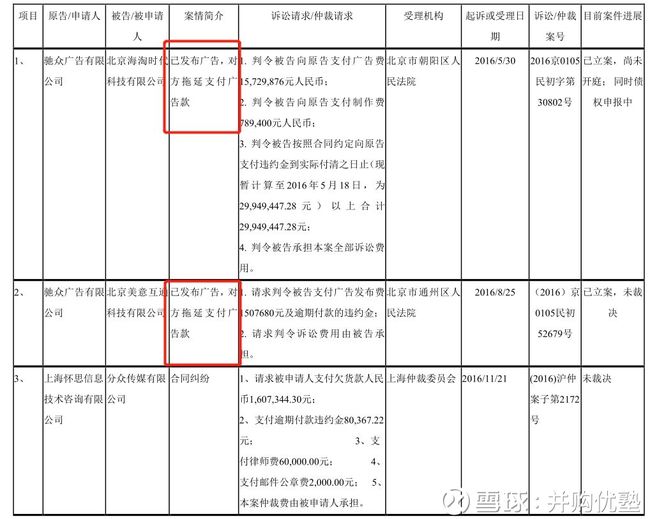

即便分众传媒这样的媒体巨头,也会存在坏账核销与法律纠纷的情况。2015年-2016年,分众传媒涉及6宗诉讼。其中,3宗为广告商拖欠广告款,总计金额为3453万元。

▼

通过应收账款高低,能直接看出媒体公司在产业链上的强势程度。来看看业界同行的应收账款情况:

影院视频广告:National CineMedia(NCMI.O)——2014年-2016年,应收账款分别为7.54亿元、9.57亿元、10.38亿元,占营收的比例分别为30.63%、34.29%、37.11%。

互联网广告:微博(WB)——2014年-2016年,应收账款分别为7.36亿元、0元、0元,占营收的比例分别为35.99%、0%、0%。

搜狗(SOGO.N)——2014年-2016年,应收账款分别为0.94亿元、1.86亿元、2.81亿元,占营收的比例分别为3.98%、4.84%、6.13%。

电视:格雷电视(GTN.N)——2014年-2016年,应收账款分别为6.53亿元、7.89亿元、10.18亿元,占营收的比例分别为1.7%、20.34%、18.06%。

报纸、杂志:Daily Journal Corp(CJCO.O)——2014年-2016年,应收账款分别为0.53亿元、0.36亿元、0.31亿元,占营收的比例分别为19.85%、12.9%、11.15%。

华闻传媒(000793)——2014年-2016年,应收账款分别为6.24亿元、7.85亿元、10.34亿元,占营收的比例分别为15.79%、18.10%、22.62%。

盘点以上代表公司可见,Daily Journal、分众传媒和微博的应收账款比例呈下降趋势,且微博后两年均无应收账款。

06

广告行业独特的财务密码

返利、其他应付款

▼

付款完成后,其实研究还没有结束。在广告行业,还会有一个特殊的商业行为——给广告代理商的返利。

对于返利,一般会直接计入利润表中的销售费用的“销售业务费”。但是,分众传媒除了在利润表中有“销售业务费”之外,在资产负债表中的其他应付款中,还有“销售业务费”。

2016年,它的其他应付款为15.65亿元,其中销售业务费为11.36亿元。

出现这样的情况,是因为它将已经确认收入但未收款的销售收入按照比例,同样计提返利,计入其他应付款。

注意,分众传媒的销售费用可以分为两种,一种是已经付了的销售费用,另一种为还没有付的销售费用。

在这样的会计处理下,分众把还没有实际支付的销售费用,也放在利润表中一起扣除。但是,由于这笔钱实际上还在账面,因此,计入“其他应付款”。

2014年-2016年,分众传媒的这笔还没有实际支付的销售业务费分别为8.86亿元、9.11亿元、11.36亿元,占其他应付款的比例分别为75.21%、14.98%、72.59%,账龄均在1年以内。占总销售费用的74.7%、52.69%、58.44%。

以优塾吃瓜店来举例——我们卖瓜获得了1万元利润,需要给我们的经销商4000块返利,但是,经销商实际上只支付了一半的款,因此,我们也只给了2000元返利,剩余的2000元先欠着,因此,这欠的2000元就会计入“其他应付款”。

但注意,在这个细节里,其实藏着未来业绩平滑的空间。

同样以优塾吃瓜店为例,我们卖瓜获得1万元利润,由于和经销商长期合作,我可以大胆预计未来我还会给它大量返利,因此,我在账面预提一部分费用,作为未来支付给经销商的返利。这部分预提费用,计入“其他应付款”或“其他流动负债”。

这样做,能够压低当期净利润,进而平滑未来的业绩。A股中,存在类似预提费用的公司不少,之前我们在乐视网VS格力电器的报告中,也做过分析。除了本案的分众传媒,随便举几个例子:

1)格力电器,2016年销售返利为582.2亿元,占其他流动负债的比例为97.43%。

2)美的集团,2016年销售返利为162.01亿元,占其他流动负债的比例为65.96%。

3)福耀玻璃,2016年销售返利为4.15亿元,占其他流动负债的比例为38.04%。

07

广告行业各个细分赛道

哪个才是更好的生意

▼

据艾瑞咨询数据,2016年中国广告市场规模为6020亿,其中互联网广告占比最大,达48%,电视广告占比27%,户外广告占比20%。从中美广告结构分布来看,美国电视广告占比较大,中国则是互联网广告为主要广告形式。

▼

我们按媒介类型,将广告分为9个子行业,分别为电视、报纸、杂志、电台、传统户外、商务楼宇、影院视频、互联网。

9个子行业中,商务楼宇、影院视频、互联网这三个赛道增速较快,显然是更好的生意。

▼

接下来,我们就这三种媒介类型选取几家代表公司,挨个分析。

1)业绩

商务楼宇:分众传媒(002027)——2014年-2016年,营收分别为74.97亿元、86.27亿元、102.13亿元;净利润分别为24.17亿元、33.86亿元、44.48亿元;经营活动现金流量净额分别为25.17亿元、26.3亿元、48亿元。

影院视频:National CineMedia(NCMI.O)——2014年-2016年,营收分别为24.63亿元、27.91亿元、27.98亿元;净利润分别为4.1亿元、3.98亿元、5.44亿元;经营活动现金流量净额分别为7.37亿元、6.58亿元、8.34亿元。(折合人民币计)

互联网:微博(WB.O)——2014年-2016年,营收分别为20.89亿元、29.87亿元、40.99亿元;净利润分别为-3.91亿元、2.14亿元、6.6亿元;经营活动现金流量净额分别为-1.54亿元、11.37亿元、14.77亿元。(折合人民币计)

搜狗(SOGO.N)——2014年-2016年,营收分别为24.15亿元、36.99亿元、41.28亿元;净利润分别为-1.68亿元、6.22亿元、3.51亿元;经营活动现金流量净额分别为5.74亿元、12.87亿元、9.35亿元。(折合人民币计)

很明显,业绩最好的是分众传媒。在商务楼宇赛道中,分众传媒是唯一的上市企业,并且处于垄断地位。

2)应收账款

分众传媒(002027)——2014年-2016年,应收账款分别为20.34亿元、21.82亿元、21.62亿元,占营收的比例分别为27.13%、25.29%、21.17%。

National CineMedia(NCMI.O)——2014年-2016年,应收账款分别为7.54亿元、9.57亿元、10.38亿元,占营收的比例分别为30.63%、34.29%、37.11%。

微博(WB.O)——2014年-2016年,应收账款分别为7.36亿元、0元、0元,占营收的比例分别为35.99%、0%、0%。

搜狗(SOGO.N)——2014年-2016年,应收账款分别为0.94亿元、1.86亿元、2.81亿元,占营收的比例分别为3.98%、4.84%、6.13%。

数据一对比,分众传媒、微博的应收账款比例在逐年下降,其中微博后两年,均无应收账款。同时,需要留意的是,分众的占比绝对值较高。

3)市场份额

商务楼宇:分众传媒(002027),市场份额为95%。

影院视频:National CineMedia(NCMI.O),市场份额66%。

互联网:搜狗(SOGO.N),国内市场份额为3.54%。

微博(WB.O),中国互联网广告市场份额为25%

4)受众人群

互联网的代表公司,受众人群较宽,但可通过数据挖掘,定位精准人群。

影院,受众人群主要为大学生、中产、白领为主。

而商务楼宇中,分众传媒的受众人群为中产阶级,这类人群为城市主流消费人群。

▼

从传播量上,互联网影响最大,从传播受众消费能力来看,楼宇广告能力最强。

综合以上所有信息,本报告研究逻辑如下:

1)广告行业中,最值得长期研究的赛道,是互联网、影院、电梯(商务楼宇)广告。

2)在影院、互联网和电梯广告赛道的竞争格局中,互联网赛道竞争激烈、较为分散,影院和电梯广告市场相对集中。楼宇广告和影院广告是更值得关注的生意。

3)在楼宇和电梯广告赛道,分众传媒都值得跟踪研究。其在楼宇广告市占率95%,影院广告市占率55%。之前我们分析过,在广告这类跟随周期波动的行业里,只要能形成垄断,就能获得平滑周期、稳健增长的能力。

4)按照惯例提示一下估值和风险:目前是分众传媒借壳之后第三年,前期已有过很长一段调整,目前动态PE为30.19倍,市值1577亿;如果放在“互联网服务”板块来看,板块市盈率均值为50倍,分众市值排在第二位,市值第一的是三六零;如果放在传媒类板块来看,市盈率均值44倍,其中代表公司万达电影为36倍,华策影视为51倍。

5)关于之前的减持,分析一下:减持的机构股东,都是当年参与分众传媒私有化的财团,股份达到锁定期减持。这些机构投资人当年参与分众私有化,赚的是转板估值套利的钱,而非长期持有做战略投资人。所以,这样的减持从逻辑上能够理解,并不影响未来业务,和大股东减持套现是不同的性质。

6)本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不负责你的交易体系。后续的思考,需要你自己独立完成。

最后,补充一个声明,本研究报告所涉案例,仅做学术交流,均不构成任何建议,韭菜们,市场有风险,风险需注意。千万不要一把梭

作者:并购优塾

来源:雪球

时间:2018.4.1