alphalens教程2--基于return的因子分析

广告:本人的单因子测试视频教程https://edu.csdn.net/course/detail/25572

上次,我们利用get_clean_factor_and_forward_returns这个函数,可以获得alphalens能够接受的一种factor数据,接下来,我们就是利用这个函数返回给我们的数据去进行因子的分析。我们队这个函数的返回值命名为factor_data,即factor_date = get_clean_factor_and_forward_returns(......)。

今天我们主要基于return来分析,也就是说,是因子收益率分析。

1.获得因子平均收益率数据

因子收益率分析的第一个函数定义如下:

def mean_return_by_quantile(factor_data,

by_date=False,

by_group=False,

demeaned=True):

参数解释

factor_data : pd.DataFrame - MultiIndex

这个就是我们用整理好的数据产生的的factor_data。

by_date : bool

是否按天计算收益率

by_group : bool

是否按组别来计算收益率

demeaned : bool

是否是计算超额收益(或者说,是某种group后的中性收益)

返回值

mean_ret : pd.DataFrame

收益率的均值

std_error_ret : pd.DataFrame

收益率的方差

使用方法demo:

mean_return_by_q_daily, std_err = alphalens.performance.mean_return_by_quantile(factor_data, by_date=True)

factor_data是上次的那个函数整合的因子数据。

两个return的结果如下:

mean_return_by_q_group, std_err = alphalens.performance.mean_return_by_quantile(factor_data, by_group =True)

当然,我们也可以不分组。

mean_return_by_q, std_err = alphalens.performance.mean_return_by_quantile( factor_data)

2.绘制均值收益的直方图

把上面获得的第一个参数,也就是mean_return_by_q这一类作为参数,传给alphalens.plotting.plot_quantile_returns_bar(mean_return_by_q)。

def plot_quantile_returns_bar(mean_ret_by_q,

by_group=False,

ylim_percentiles=None,

ax=None):

参数解释

mean_ret_by_q : pd.DataFrame

上一步获得的数据,可以是分组后的,也可以没有分组的,一般建议不分组或者按照行业分组

by_group : bool

如果mean_ ret的数据是安按照group分组的,那么这里也需要设置为True.

ylim_percentiles : tuple of integers

y轴的参数设置

ax : matplotlib.Axes, optional

matplotlib的ax句柄

返回值:

ax : matplotlib.Axes

笔者尝试了一下按行业分,效果大概如下吗,每个行业,五层因子值中每层在不同周期下的收益率均值的直方图。

上面的按日期算均值的mean_ret有一个美丽的用法,就是结合alphalens.plotting.plot_quantile_returns_violin绘制提琴图。

alphalens.plotting.plot_quantile_returns_violin(mean_return_by_q_daily)

3.收益率差值图

同样的逻辑,先产生数据,然后绘图。这次绘制的是收益率差值图,也就是说,是好的因子层的收益率减去最差的因子层的收益率。

def compute_mean_returns_spread(mean_returns,

upper_quant,

lower_quant,

std_err=None):

参数解释

----------

mean_returns : pd.DataFrame

之前获得的,我们使用的是daily的

upper_quant : int

高收益的因子层序号

lower_quant : int

低收益的因子层序号

std_err : pd.DataFrame

之前生成的标准差

返回值

-------

mean_return_difference : pd.Series

收益率差值数据

joint_std_err : pd.Series

差值的标准误

画图的函数如下

def plot_mean_quantile_returns_spread_time_series(mean_returns_spread,

std_err=None,

bandwidth=1,

ax=None):

参数说明:

----------

mean_returns_spread : pd.Series

上一个函数获得的数据

std_err : pd.Series

上一个函数获得的标准误

bandwidth : float

带宽,就是布林带带宽的概念,在图上绘制多少倍的标准误作为带宽

ax : matplotlib.Axes, optional

ax句柄

返回值

-------

ax : matplotlib.Axes

图片的ax句柄

使用demo:

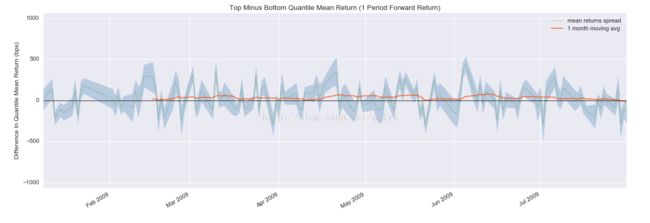

quant_return_spread, std_err_spread = alphalens.performance.compute_mean_returns_spread(mean_return_by_q_daily,

upper_quant=5,

lower_quant=1,

std_err=std_err_daily)

alphalens.plotting.plot_mean_quantile_returns_spread_time_series(quant_return_spread, std_err_spread)

绘制出来的效果如下:

4.各层因子累计收益率图

对于一个因子,我们希望好的分层和差的分层的收益率有很大的差别,也就是说,因子的区分度越好,我们越觉得因子有效。下面这个函数能够计算出不同分层下的投资累计收益回报。随着时间曲线发散,越发散,说明因子越有效。

def plot_cumulative_returns_by_quantile(quantile_returns, period=1, ax=None): 参数解释:

quantile_returns : pd.DataFrame

之前的回报率数据

period: int, optional

计算回报率的周期

ax : matplotlib.Axes, optional

ax句柄

Returns

图片的ax句柄

5.cash-netural 方法

还有一种因子测试方法,就是以因子值为权重,做多高收益率的因子层股票,最空低收益率的因子层股票,获得相对收益。

同样的逻辑,先获得数据:

def factor_returns(factor_data, long_short=True, group_neutral=False):

参数:

factor_data : pd.DataFrame - MultiIndex

之前一开始就获得的数据

long_short : bool

是否进行多空组合计算

group_neutral : bool

是否group中性,由于group通常是行业,所以,是否是行业中性。如果中性,那么,每个group内部将会进行配权重。

返回值:

-------

returns : pd.DataFrame

dollar neutral portfolio weighted by factor value的收益率。

示例demo:

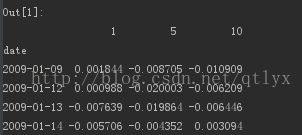

ls_factor_returns = alphalens.performance.factor_returns(factor_data)

ls_factor_returns 的值如下:

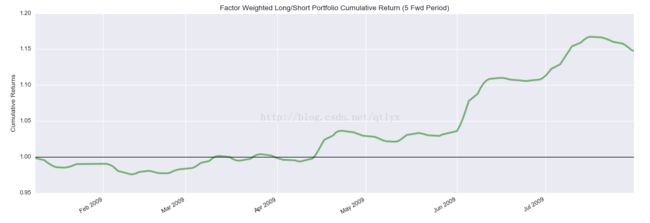

alphalens.plotting.plot_cumulative_returns(ls_factor_returns[1])

alphalens.plotting.plot_cumulative_returns(ls_factor_returns[5], period=5)

分别绘制调仓周期为天的周的cash-netural investment的收益率曲线。

6.alpha and beta value

我们知道,alpha策略的理论根据是capm模型,所以,我们最后计算一下每一个调仓下的alpha和beta值

alpha_beta = alphalens.performance.factor_alpha_beta(factor_data)

alpha_beta的数值如下:

7.整个函数

以上所有图片,我们可以用以下两句话来解决,这是alphalens里面常有的特性。

alphalens.tears.create_returns_tear_sheet(factor_data)

plt.show()