今天学习流动比率。

开始每天课程之前,先来看《五大数字力》总体思维导图,方便新来的同学有个大体的概念。从导图中,可以看到目前的学习进度,每天学习一个指标,最后完成财报的大盘点。

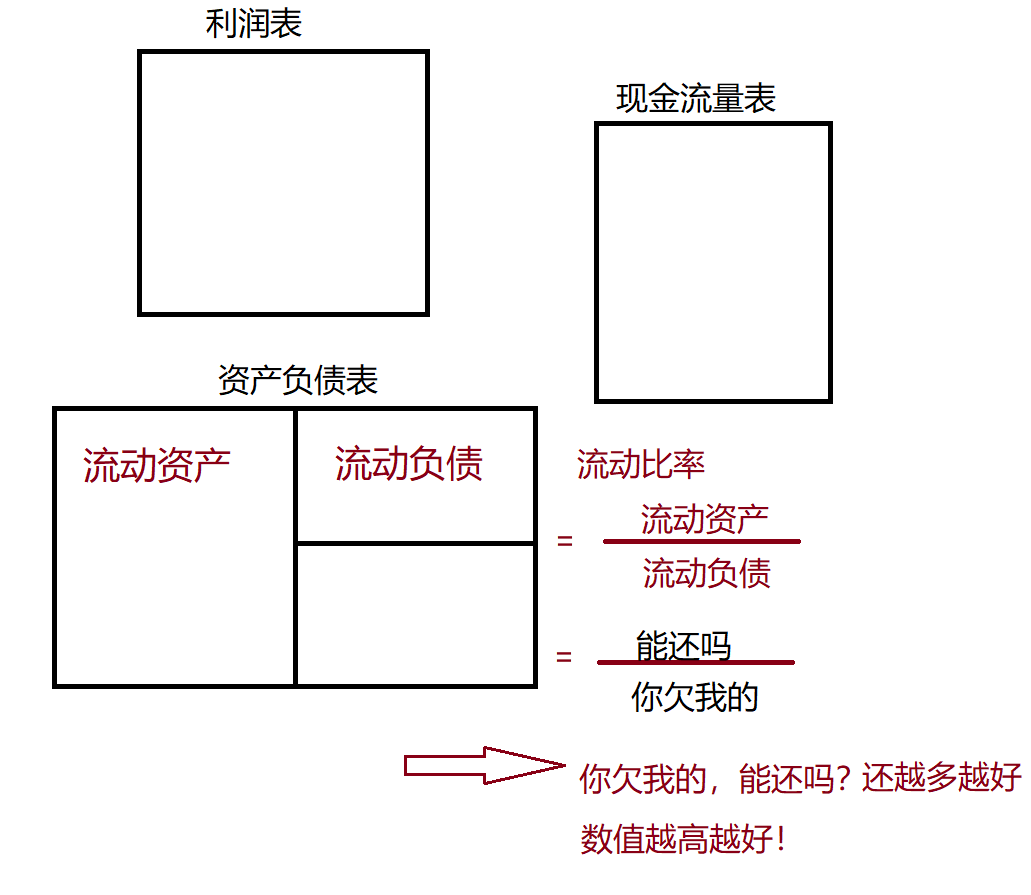

财报五大关键数字力的最后一部分“偿债能力”,大白话就是“你欠我的,能还吗?还越多越好!”

这个部分包含两个指标,分别是:流动比率和速动比率。

“流动比率”想替投资者表达的意思是“你欠我的,能还吗?”

“速动比率”想表达的意思是“你欠我的,能速速还吗?”

今天先学习第一个指标:流动比率。

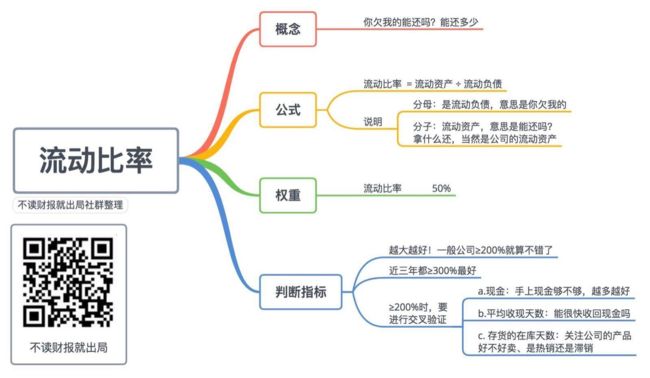

一、概念

举个栗子

孙家公子短期外债欠了20w,手里的流动资产有100w,则流动比率=100/20=500%;

隔壁老王短期外债20w,手里的流动资产只有10w,则流动比率=10/20=50%。

就还钱能力,孙家公子好还是隔壁好王好呢?当然是孙家公子!

“流动比率”的公式是:

流动比率=流动资产/流动负债

分母是“流动负债”,意思是“你欠我的”;

分子是“流动资产”,意思是“能还吗?”拿什么还,当然是公司的流动资产。

这个数值越大越好!流动比率越大,证明公司可以拿来还的流动资产越多。

因为偿债能力越好,银行和供应商这些债权人就不会四处打听公司经营、盈利等各方面有没有问题,因为反正有流动资产在那里。

但如果偿债指标不够好,外面乱七八糟的各种流言就会很多,好奇害死猫,有时一个谣言就可能引发银行、供应商对这家公司的信任危机,从而间接害死公司!

因此,好的公司不仅能还,还可以还很多!让银行、供应商放心的在家睡大觉,不要担心他们的投资血本无归!

二、实例计算

以“美的集团”为例,计算其2016年“流动比率”指标:

分子:“流动资产合计”见“资产负债表”,2016年为1206.21亿元。

分母:“流动负债合计”见“资产负债表”,2016年为891.84亿元。

代入公式,“美的集团”2016年“流动比率”指标为1206.21/891.84=135.2%,与财报说结果一致,计算完成!

三、判断标准

(1)该指标数值越大越好!一般公司≥200%就算不错了,但MJ老师以他叱咤风云的多年经验,这个指标最好是≥300%,而且是近三年都是!

为什么要这么严格呢?

因为一家公司最重要的三个流动资产,分别是:a.现金;b.应收账款;c.存货。为了防止公司存货卖不掉或者应收账款收不回来的情况,这个指标要≥300%。

(2)如果出现≥200%的情况,我们要看下面三个指标进行交叉验证:

a.现金:手上现金够不够,越多越好!

b.平均收现天数:能很快收回现金吗?还要注意与同行对比。

c. 存货的在库天数:关注公司的产品好不好卖、是热销还是滞销!

四、实例分析

看下“乳品”行业的“贝因美”公司:

1、流动比率越来越差;

2、手上资金一般;

3、平均收现天数和存货在库天数越来越长,总资产周转率连续下降,经营能力越来越差!

再看看“平均收现天数”在行业中的水平:贝因美越来越慢,2016年和2012年简直不可同日而语,在行业中排名非常靠后!

综上,我们可以说,“贝因美”在“乳品”中,不是个还债能力强的孩子!

顺带再扫一眼,他们的利润,也是惨不忍睹!

说到贝因美,推荐个学习财报的优质公众号给大家,他们写的这篇关于“贝因美”的分析非常到位。曾经万众瞩目的“女神”是如何落到今天蓬头垢面的屌丝,欢迎大家课后阅读:http://mp.weixin.qq.com/s/Bcu4TVM9pPfDuxYWcjNLOw。

看完女神沉沦记之后,回头来再来看看A股龙头“永辉超市”:

今天学习的指标“流动比率”,永辉超市在过去三年呈逐年递增的趋势,2016年虽然只有204.7%>200%,但通过下面三个指标交叉验证:

a.现金=32.4%>25%!土豪,我喜欢!

b.平均收现天数=2.2天!收现金的公司,很厉害!

c.存货周转天数=36.2天!属于流通业的模范生!

五、今日小结和作业

这是今天课程的思维导图小结,方便大家回顾和复习。

今日作业:

1、报名打卡的战友记得去打卡,打赢押金保卫战!

2、自己动手计算“流动比率”,以形式,发到星球,并投稿专题。

3、新进群、没有填写数据的战友请点击https://jinshuju.net/f/eoWRuY;找到星球编号,修改群名片,如陆建良-006。

明天我们将学习“偿债能力”模块的第二个指标,也是《五大数字力》的最后一个指标,“速动比率”。

今天是“不读财报就出局”和你一起学习的第25天。

每天进步一点点,坚持带来大改变!

六、参考文献

[1]、《五大关键数字力》林明樟(MJ老师)著,商周出版社;

[2]、《用生活常识就能看懂财务报表》林明樟(MJ老师)著,广东经济出版社。

补充声明:本课程所涉案例,仅做学术交流,均不构成任何建议,市场有风险,投资需谨慎!千万不要一把梭。