数学建模 matlab 标准规划问题的MATLAB求解

一、线性规划

1.发展进程

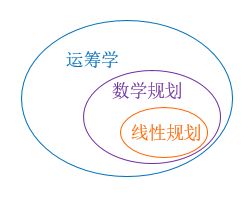

运筹学的一个重要分支是数学规划,而线性规划(Linear Programming,LP)则是数学规划的一个重要分支。

1947年美国数学家G. B. Dantzig(丹齐克)提出线性规划的一般数学模型和求解线性规划问题的通用方法──单纯形法,为这门学科奠定了基础。

1947年美国数学家John von诺伊曼提出对偶理论,开创了线性规划的许多新的研究领域,扩大了它的应用范围和解题能力。

1951年美国经济学家T.C.库普曼斯把线性规划应用到经济领域,为此与康托罗维奇一起获1975年诺贝尔经济学奖。

2.基本概念

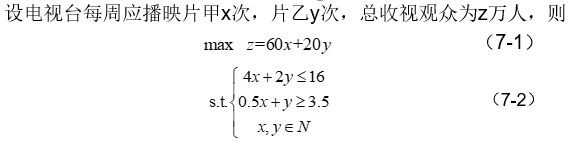

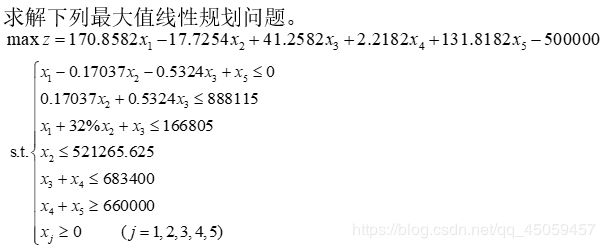

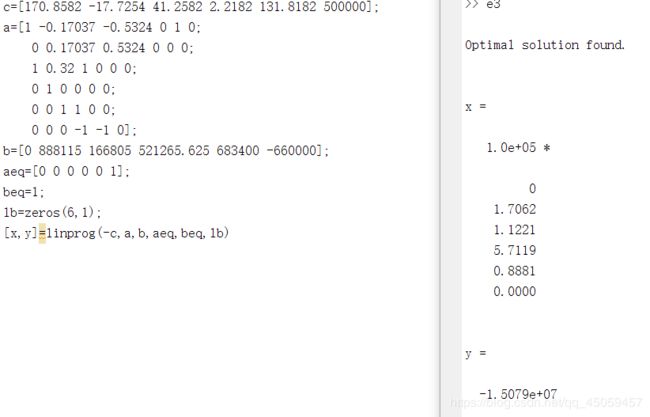

问题:央视为改版后的《非常6+1》栏目播放两套宣传片。其中宣传片甲播映时间为3分30秒,广告时间为30秒,收视观众为60万,宣传片乙播映时间为1分钟,广告时间为1分钟,收视观众为20万。广告公司规定每周至少有3.5分钟广告,而电视台每周只能为该栏目宣传片提供不多于16分钟的节目时间。电视台每周应播映两套宣传片各多少次,才能使得收视观众最多?

这里变量x、y 称之为决策变量,式(7-1)被称为问题的目标函数,式(7-2)中的几个不等式是问题的约束条件,记为 s.t.。上述即为一规划问题数学模型的三个要素。由于上面的目标函数及约束条件均为线性函数,故被称为线性规划问题。

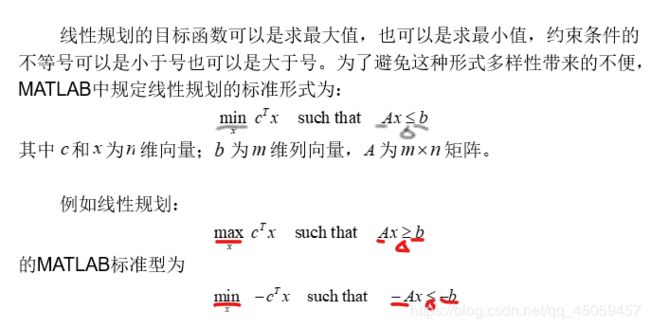

标准形式:求目标函数的min,约束条件的不等号为小于号

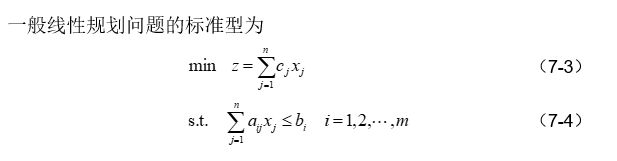

可行解:满足约束条件式(7-4)的解,称为线性规划问题的可行解,而使目标函数(7-3)达到最小值的可行解叫最优解。

可行域:所有可行解构成的集合称为问题的可行域,记为R。

3.线性规划的MATLAB解法

函数:

[x,y]=linprog(c,A,b,Aeq,beq,LB,UB,X0,OPTIONS)

它的返回值是向量x,

y为返回目标函数的值;

c为目标函数的系数;

A为约束条件的系数;

b为约束条件和目标函数的常数;

Aeq和beq对应等式约束Aeq * x=beq,若没有,也不可以省略;

LB和UB分别是变量x的上界和下界;

X0是x的初始值;

OPTIONS是控制参数。

例题

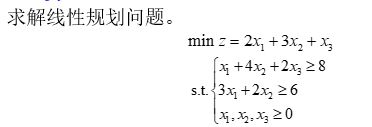

(1)

问:为什么a,b要加’-‘,c为什么不用加‘-’?

答:标准形式:求目标函数的min,约束条件的不等号为小于号,而题目是求目标函数的min,约束条件的不等号为大于号,c符合标准形式,约束条件不符合标准形式,所以c不用加‘-’,a,b要加’-‘。

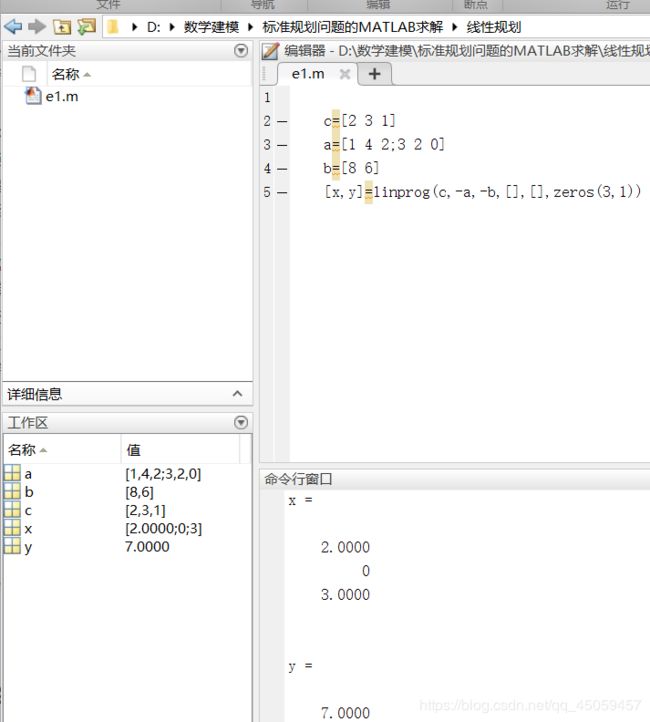

(2)

总结:凡是与标准形式不同的,需要加‘-’。

(3)

注意点:

1.把目标函数的常数放到约束条件的常数中

2.添加常数标量x6

aeq=[0 0 0 0 0 1];

beq=1;

二、非线性规划

非线性规划目前还没有适于各种问题的一般算法,各个方法都有自己特定的适用范围。所以非线性规划方法很多。

线性规划VS非线性规划

线性规划与非线性规划的区别 如果线性规划的优解存在,其优解只能在其可行域的边界上达到(特别是可行 域的顶点上达到);而非线性规划的优解(如果优解存在)则可能在其可行域的任 意一点达到。

1.含义:

如果目标函数或约束条件中包含非线性函数,就称这种规划问题为非线性规划问题,简记为NP 。

2.初步了解:

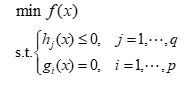

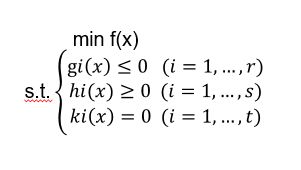

非线性规划问题的一般形式为:

x称为模型的决策变量,f(x)称为目标函数,hj(x)和gi(x)称为约束函数。gi(x)称为等式约束,hj(x)称为不等式约束。

3.fmincon函数

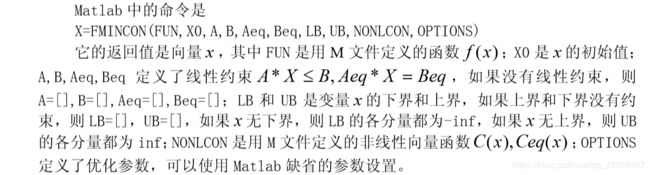

x=fmincon(fun1,x0,A,B,Aeq,Beq,lb,ub,fun2,options)

x为返回值,fun1是定义函数f(x),x0是x的初始值,A,B,Aeq,Beq定义了线性约束,lb,ub是变量x的下界和上界,fun2是非线性向量函数,options定义了优化参数。

3.深入理解 非线性规划的 Matlab 解法

Matlab 中非线性规划的数学模型写成以下形式

例1:

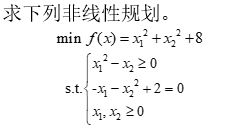

求下列非线性规划问题。

解题步骤:

(1)编写fun1目标函数和fun2约束函数。

fun1:

function f=fun1(x);

f=x(1)^ 2+x(2)^2+8;

fun2:

function [g,h]=fun2(x);

g=-x(1)^ 2+x(2)^2+2;

h=-x(1)-x(2)^2+2

(2)在MATLAB的命令窗口依次输入

[x,y]=fmincon(‘fun1’,rand(2,1),[],[],[],[],zeros(2,1),[],‘fun2’)

总结:

1.注意文件名,文件名就是被调用的名字。

2.需要初始值。

3.A,B,Aeq,Beq线性约束,lb,ub下界和上界,不能省略!

4.注意非线性向量函数的符号!

例2

解题步骤:

(1)编写fun3目标函数和fun4约束函数。

function f=fun3(x);

f=-(sqrt(x(1))+sqrt(x(2))+sqrt(x(3))+sqrt(x(4)));

function [g,ceq]=fun4(x);

g(1)=1.1x(1)+x(2)-440;

g(2)=1.21x(1)+1.1x(2)+x(3)-484;

g(3)=1.331x(1)+1.21x(2)+1.1x(3)+x(4)-532.4;

ceq=0;

(2)在MATLAB的命令窗口依次输入

[x,y]=fmincon(‘fun3’,[1 1 1 1],[],[],[],[],[0 0 0 0],[],‘fun4’)

注意点

1.题目是max,不符合标准形式,所以在写标量函数时要加“-”,最后的结果要取相反数,即43.0860。

2.ceq非线性函数不能少,ceq=0都行!

4.Matlab 求无约束极值问题

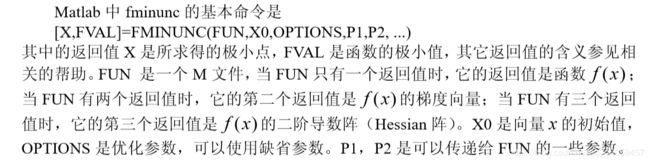

在 Matlab 工具箱中,用于求解无约束极值问题的函数有 fminunc 和 fminsearch,用法介绍如下。

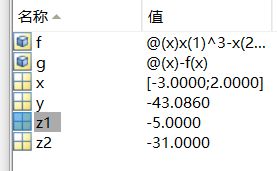

例3

求f(x)=x(1)^ 3-x(2)^3+3x(1) ^2+3x(2) ^2-9*x(1)的极值。

f=@(x) x(1)^ 3-x(2)^ 3+3x(1)^ 2+3x(2)^2-9*x(1);

[x,z1]=fminunc(f,rand(2,1))

g=@(x)-f(x)

[x,z2]=fminsearch(g,rand(2,1))

z1为极小值,极大值为-z2。

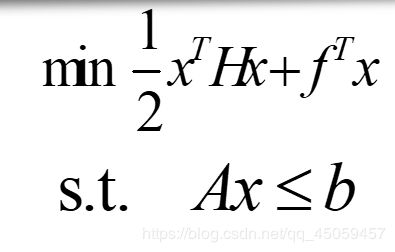

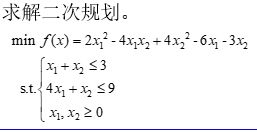

5.二次规划

(1)若某非线性规划的目标函数为自变量x的二次函数,约束条件又全是线性的,就称这种规划为二次规划。

MATLAB中二次规划的数学模型为:

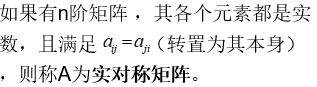

其中,f,b是列向量,A 是相应维数的矩阵,H是实对数矩阵。

注:

函数:

[X,FVAL]= QUADPROG(H,f,A,b,Aeq,beq,LB,UB,X0,OPTIONS)

其中,X的返回值是向量x,FVAL的返回值是目标函数在X处的值。

例4

h=[4,-4;-4,8];

f=[-6;-3];

a=[1 2;4 1];

b=[3;9];

[x,value]=quadprog(h,f,a,b,[],[],zeros(2,1))

x =

1.6500

0.6750

value =

-9.1125

总结:

1.注意补上1/2

2.H实对称矩阵要从二次项凑出来

3.f是一次项前的系数

4.a为约束函数的未知数前的系数,b为约束函数的常数。

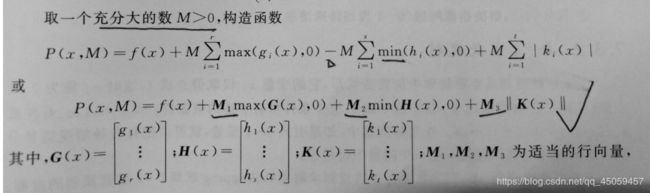

(2)罚函数法

利用罚函数法,可将非线性规划问题的求解转化为求解一系列无约束极值问题,因而也称这种方法为序列无约束最小化技术,简记为 SUMT。

罚函数法求解非线性规划问题的思想:利用问题中的约束函数作出适当的罚函数,由此构造出带参数的增广目标函数,把问题转化为无约束非线性规划问题。主要有两种形式,一种叫外罚函数法,另一种叫内罚函数法。

例如:

考虑如下问题:

问1:为什么gi(x)取max?

答:如何证明gi(x)<=0,就取gi(x)的最大值,若最大值都<=0,则gi(x)<=0。

例5

解题步骤:

(1)编写M 文件f7.m。

(2)在MATLAB命令窗口输入:

![]()

结果:

x =

1.6036

0.6296

y =

10.9705

三、整数规划

1.定义

规划中的变量(部分或全部)限制为整数时,称为整数规划。若在线性规划模型中,变量限制为整数,则称为整数线性规划。目前所流行的求解规划的方法,往往只适用于整数线性规划。

2.常见整数规划问题的求解算法有:

(1)分枝定界,可求纯或混合整数线性规划。

(2)割平面法

(3)隐枚举法,求解0-1整数规划。

(4)匈牙利法,解决指派问题(0-1规划特殊情形)

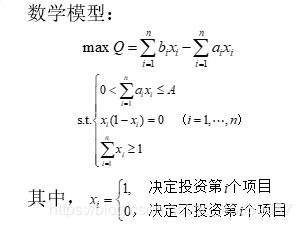

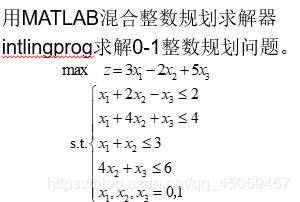

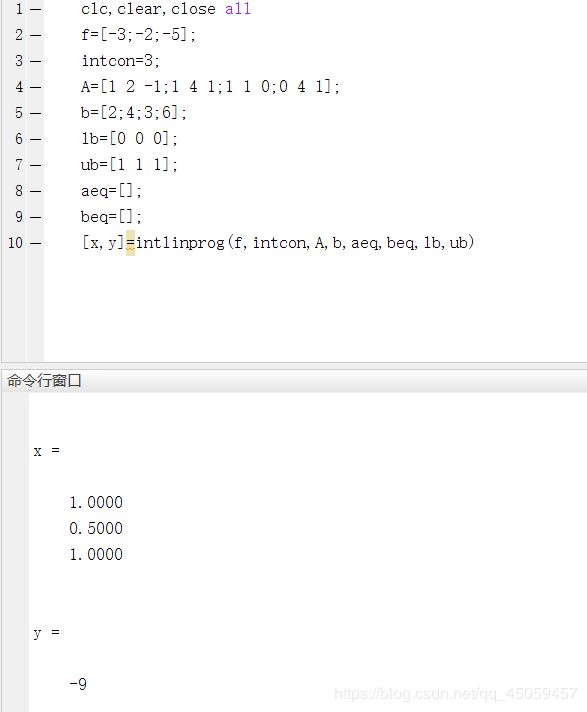

2.0-1整数规划

含义

总结:

1.intcon是未知数的个数

2.aeq,beq不能省,没有就用{[]代替。