金融经济学期末梳理(王江)第八、九章 资产组合选择

资产组合选择

- Introduction

- 8.1 解的存在性

-

- 不存在套利机会时,优化问题有解

- 8.2 解的特征

- 8.3 投资组合的选择(基于1期)

- 8.4 最优组合的性质

-

- 8.4.1 单只风险证券

- 8.4.2 多只风险证券:重要的是证明思路

- 9.1 随机占优

-

- Introduction

- 9.1.1 一阶随机占优(First order Stochastic Dominance):基于收益率的占优

-

- 1、FSD 定义:从最大化期望效用出发

- 2、如何判断FSD

- 3、结论

- 9.1.2 二阶随机占优(SSD):基于风险

-

- 1、 SSD定义:二阶导≤0

- 2、 如何判断SSD

- 9.1.3 占优

-

- 占优和随机占优的不同

- 缺陷:收益率分布要求严格

- 9.2 组合分离

-

- 9.2.1 共同基金分离

-

- F基金分离

- 罗斯的两基金分离定理(货币基金分离)

- 基于效用函数限制的共同基金分离

- 9.2.2 共同基金和风险投资

Introduction

早在第三章AD经济中,我们就通过市场结构复制消费和禀赋,从而求出了AD市场中的组合选择,这一章,在期望效用函数的前提下,讨论一般市场结构中投资组合选择问题,也就是求解下面的优化问题:每个参与者期望效用最大化

8.1 解的存在性

不存在套利机会时,优化问题有解

证明:

必要性即有解一定不存在套利机会,反证法

1、假设θ为组合选择,对应的消费c= [ e 0 − S T θ ; e 1 + X θ e_0-S^Tθ;e_1 + Xθ e0−STθ;e1+Xθ] 且 存在套利机会,套利组合为d=[ − S T η ; X η -S^Tη;Xη −STη;Xη]>0。

2、考虑c+d的组合选择即[ c 0 − S T η ; θ + η c_0-S^Tη;θ+η c0−STη;θ+η]即多买了η组合。显然c+d>c,那么θ就不是最优组合选择。所以c不是最优解,矛盾。

3、通俗理解,如果有解且存在套利机会,那么参与者就可以不断增加消费,即此时不是最优解。

***充分性***即不存在套利机会一定有解。

基本思路:我们只要将一般市场的优化问题推导至类似AD市场的约束即可。

1、无套利,则有资产定价基本原理成立即

2、组合θ的预算约束:

3、将1期约束贴现到0期有:

4、两个约束在0期相加:

我们可以看到这正好是AD市场中的预算约束:

5、当市场是完全的,存在唯一的状态价格,那么上述优化有唯一解。

当市场不完全时,状态价格不唯一,解也不唯一。

另一方面,资源有限,所以一定存在最优解

8.2 解的特征

1、将预算约束带入效用函数(忽略非负消费约束)我们有:

max θ u 0 ( e 0 − S T θ ) + ∑ w π w u 1 ( e 1 + X w θ ) _θ u_0(e_0-S^Tθ) +\sum_w\pi_wu_1(e_1 +X_wθ) θu0(e0−STθ)+∑wπwu1(e1+Xwθ)

一阶条件对θ:

2、解释:期望是针对状态空间概率分布的,上述式子也叫做欧拉方程,数学意义:

左边相当于购买一单位证券n在0期获得的边际效用(基于0期消费)、

右边相当于一单位证券n使得未来消费增加X而增加的边际效用(基于1期消费)

最优解时,两者必须相等,否则就会进行买卖证券n(左边边际效用高就会卖掉证券,选择消费;右边边际效用高,就会增加对证券n的购买,减少0期消费)

换句话说,参与者在最优解条件下消费和投资是等同的。

3、欧拉方程的相对边际效用形式

这意味着今天消费和未来消费时相同的即投资对于消费的相对边际效用为1。

4、二阶条件

严格来说,一阶条件并不能保证最优,但是对于凹效用函数来说,二阶条件总是满足的。

5、正常计算求解即可,欧拉方程作为解的性质。

8.3 投资组合的选择(基于1期)

1、显然,上述最优解与1期禀赋有关,现在我们不考虑禀赋问题,给定固定投资额W,然后求解投资组合。这种情况下0期的消费就是一个常数,效用也是一个常数,所以只需要考虑1期的效用即可。优化问题简化为:

2、然后令 e 1 = 0 e_1=0 e1=0进一步简化组合问题为

其中v为W的间接效用函数。

3、存在无风险证券时,可进一步简化优化问题

(1)假设条件:第N只证券为无风险证券,无风险利率为 r F r_F rF,并且 S n ≠ 0 S_n \not=0 Sn=0(书中这样写道:证券价格为0可以用风险证券和无风险证券组合替代 证券价格为负可以用相反头寸来替代,也就是说θ可正可负或者x可正可负)

(2)收益率的定义:

总收益率 x n = X n S n x_n={X_n \over S_n} xn=SnXn

净收益率 r n = x n − 1 = X n − S n S n r_n=x_n-1={X_n-S_n \over S_n} rn=xn−1=SnXn−Sn

那么总投资额在1期可以分解:其中 a n a_n an为在证券n上的投资额,满足自融资条件即所有储蓄都进行投资。

注意只有前N-1个证券获得超过无风险证券的收益,因此可以简化组合问题,将式子带入效用函数为:

至此一阶条件对 a n a_n an:

这是N-1个方程,一般我们关系N-1个风险证券投资额,无风险证券的投资额由总投资额即可推导。可以看到最优组合与风险厌恶程度和N个证券的收益率有关。

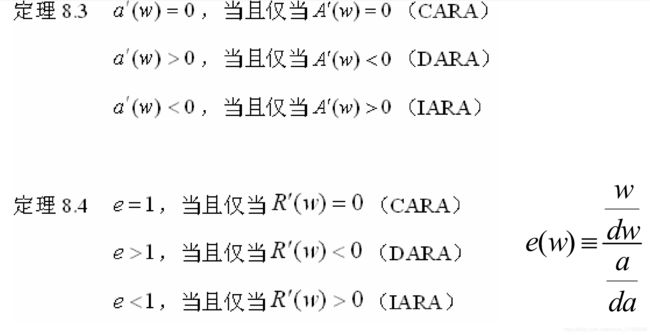

8.4 最优组合的性质

这部分要求我们在已知某些性质的时候,能够判断风险投资额的大小

8.4.1 单只风险证券

(1)对于收益率分布

只有一只风险证券且投资额为a,如果参与者是严格厌恶风险的,则

这意味着,严格厌恶风险的参与者进行投资的充分必要条件是证券收益率足够大。

证明:取f(a)=1期期望效用,观察是否由最值,a处函数值与0处函数值比较即可。

这里再次定义风险溢价为 E( r i r_i ri)- r F r_F rF 同样来源于期望效应函数,但是这里用收益率来表示,与前面截然不同(增加了很多假设条件),两者都与风险补偿类似。

(2)对于风险厌恶程度

给定收益率分布,假设E( r i r_i ri)- r F > 0 r_F>0 rF>0即a>0,我们考虑优化问题:

有两个定理分别描述最优解和风险厌恶系数(绝对和相对)的关系:

这意味着,越厌恶风险,风险证券投资额(比例)就会减少。(风险厌恶程度比较可以联系前面定理)

8.4.2 多只风险证券:重要的是证明思路

结论与单只风险证券类似。

1、当且仅当 E ( r i ) − r F = 0 E(r_i)-r_F=0 E(ri)−rF=0时,a=0

此时风险证券期望收益等于无风险证券,所以全部投资无风险证券。利用jensen不等式可简单证明(投资风险证券期望效用,投资无风险证券,期望财富的效用)a=0时的期望效用最大。

2、当风险证券溢价不为0时,最优组合的期望收益率大于无风险利率

最优化:递增函数大于不投资的效用即要改变投资额一定满足下列条件(不论a>0或a<0)(类似博弈)。

对期望效用利用jensen不等式

所以最优组合的期望收益率(每种证券期望收益率的加权平均)大于无风险利率

这就是后面权重向量*证券期望收益率向量=投资组合期望收益率的形式。

9.1 随机占优

Introduction

在上一章中,证明了一般市场结构在无套利原理成立时,解得存在性,得出了两期欧拉方程,及其相对边际效用形式。然后考虑给定投资额下的间接效用函数最大化,首先令1期禀赋为0,使得效用函数只剩到期财富;然后假设存在无风险证券将到期财富分解成两部分:获取无风险收益的一部分和获取超额收益的一部分,最后将其带入最优化问题,得出了简化后关于收益率的一阶条件。进一步,分析组合选择的性质(给定风险厌恶性质和收益率分布怎么判断风险投资额),但是这种分析很模糊,这一章我们将对收益率分布和风险厌恶程度加上更加具体的条件,然后来分析组合选择问题。

主要思想:当一个参与者选择最优组合时,他实际上对所有可能组合的收益率进行排序。主要考虑期望收益率和风险即方差。所以随机占优实际上就是一个如何排序问题。

9.1.1 一阶随机占优(First order Stochastic Dominance):基于收益率的占优

1、FSD 定义:从最大化期望效用出发

对于,递增效用函数,看作初始投资额为1,如果A组合期望效用大于B组合的期望效用,那么A随机占优于B。

另一方面,令u(x)=x比较期望收益率即可。(所以可以通过比较期望收益率判断)

2、如何判断FSD

(1)我们证明FSD: F A ( x ) < F B ( x ) F_A(x)

首先,我们来理解这个性质, P ( E ( r A ) < x ) P(E(r_A)

由FSD定义 E(u( x A x_A xA))>E(u( x B x_B xB)) 分别以各自测度求积分,然后分布积分即可。这里假设 F A ( 0 ) = F B ( 0 ) F_A(0)=F_B(0) FA(0)=FB(0),不一定相等。

(2)然后证明 F A ( x ) < F B ( x ) F_A(x)

E(u( x A x_A xA))-E(u( x B x_B xB))= ∫ 0 1 u ( x ) d F A ( x ) − F B ( x ) \int_0^1 u(x)dF_A(x)-F_B(x) ∫01u(x)dFA(x)−FB(x) (分部积分)

= - ∫ 0 1 u ′ ( x ) [ F A ( x ) − F B ( x ) ] d x ≥ 0 \int_0^1 u \prime (x)[F_A(x)-F_B(x)]dx\geq0 ∫01u′(x)[FA(x)−FB(x)]dx≥0 则FSD

(3) r ~ A \widetilde{r}_A r A ~ r ~ B \widetilde{r}_B r B + a ~ \widetilde{a} a

其中 a ~ ≥ 0 \widetilde{a}\geq0 a ≥0 ,递增的效用函数

E(u( x A x_A xA))=E(u( x B + a x_B+a xB+a)) ≥ E ( u ( x B ) ) \geq E(u(x_B)) ≥E(u(xB)) 即一阶随机占优

反之FSD则有 r ~ A \widetilde{r}_A r A ~ r ~ B \widetilde{r}_B r B + a ~ \widetilde{a} a

3、结论

’综上所述,三者等价,如果分布函数始终大于或小于、收益率同分布相差一个正向量分布。所以,只要满足上述三个条件之一,就可以对组合进行排序,直到选出最优组合。但是如果再往组合里放新的证券C随机占优是否能够继续保持,答案是否定的。

注:如果C是无风险资产,那么占优关系不改变。

容易想到,利用中间值进行证明:A .FSD. B 这意味着 r A r_A rA的期望效用大于 r B r_B rB的期望效用,如下所示:中间不等式是关键

特点: 两个组合、收益率分布特殊

9.1.2 二阶随机占优(SSD):基于风险

1、 SSD定义:二阶导≤0

依然是定义的期望效用最大化,并不要求一阶条件,那么可以推导出期望收益率相等,针对方差占优,下面进行证明。

2、 如何判断SSD

证明:

(1)SSD:E [ x ~ A ] [\tilde{x}_A] [x~A]=E [ x ~ B ] [\tilde{x}_B] [x~B]: F是收益率的分布X在0,1之间取值

S(0)由条件2定义

S(1)由分布函数的性质

同时可以得出风险即方差的关系: Var(A)≤Var(B)

设u(x)=- x 2 x^2 x2 那么根据方差和平方期望即可推导。

(2)由二阶随机占优即已知二阶导≤0,且期望效用大的组合A推导出S(x)<=0

反之亦然,如果S(x)<=0,那么二阶随机占优。

(3)证明同分布,则二阶随机占优

注意条件三与一阶随机占优不同,因为这里不要求期望收益率,转而要求方差即风险

取重期望后,对内层期望利用jensen不等式,然后将随机变量分别求条件期望。

9.1.3 占优

如果每个可能的状态下证券A的收益率总是高于证券B的收益率,且在某些状态下严格高于,那么就称A占优于B

占优和随机占优的不同

随机占优是期望效用(比较的是期望收益率或风险大小),是概率上占优的。而占优是针对每个状态而言的。所以占优一定随机占优,反之不成立。

占优会导致套利发生,即买入占优证券,卖出被占优证券,显然收益大于0

随机占优并不会导致套利发生,因此均衡中存在的是随机占优

缺陷:收益率分布要求严格

随机占优对收益率的分布要求较为严格,现实中,收益率分布根本不满足这样的条件,及时满足这些条件,一旦构造组合也会破坏排序,所以对组合进行排序时,应该寻找更佳的方法

9.2 组合分离

本节我们将同时限制收益率分布和效用函数,希望得到最优组合的一些具体性质。

两个猜想:

(1)组合选择受收益率分布的影响,是否有某些共性条件影响组合选择

(2)资产价格受参与者总需求决定,而单个参与者的需求是总需求的平均效应,其中是否有某些共同因素对价格产生了某种重要影响

定义一些概念:

选择第n只证券的相对权重 z n = a n w z_n={a_n\over w} zn=wan 避免财富对组合选择的影响。

z为组合权重向量位于N-1维子空间(W给定); z ~ \tilde{z} z~为组合总收益率:

z ~ \tilde{z} z~= z T x ~ z^T\tilde{x} zTx~ 一个数,即一单位投资的总收益

x ~ \tilde{x} x~为收益率向量

w ~ \tilde{w} w~= w T z ~ w^T\tilde{z} wTz~ w单位投资的总收益

这样组合选择问题简化为:

所以不同的财富w其效用函数v()是不同的。当然也有不满足下和凹性。

9.2.1 共同基金分离

F基金分离

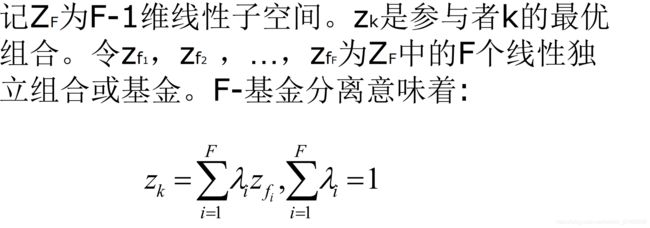

由于确定组合z中F-1个基金的选择,由总投资额就能得到第F只基金的选择,所以说位于F-1维子空间(可能小于)。

如果不同参与者的最优组合z位于F-1维的线性子空间中,那么我们就说F基金分离成立,即所有最优组合z都能够由着F只基金线性组合而成。所以参与者只需要考虑者F只基金,不需要考虑其他组合。

如果者F只基金中包括无风险证券,我们称作F基金货币分离成立。

罗斯的两基金分离定理(货币基金分离)

对效用函数没有施加限制,但是类似capm模型给出了收益率分布的限制条件:

1、 y ~ \tilde{y} y~ 是决定收益率的共同因子即系统性风险 (共同风险) e ~ \tilde{e} e~ 是决定收益率的个体因子即非系统性风险 (剩余风险)

2、特殊因子基于共同因子的条件期望维0,且二者不相关,特别地特殊因子所引起的特殊风险可以通过资产组合消除。

3、这里给出充分性证明即满足这些条件的情况下,两基金分离成立

(1)构造一个只有共同风险的组合(因子组合):即通过组合消除了非系统性风险;第N个证券是无风险证券;因子组合的权重相加也等于1

(2)因子组合的β为因子载荷,取 λ=任意组合的因子载荷/因子组合的因子载荷,所以我们可以将任意组合用λ表示

那么,任意组合的因子载荷:将λ带入,且β第N个元素为0,即无风险证券无共同因子。

(3)任意组合的收益率:

可以看到任意组合的收益率可以写成 因子组合和无风险证券组合的收益率 加上一个剩余风险,由此想到二阶随机占优同分布的条件

(4)SSD

基于y的条件均值为0.

基于效用函数限制的共同基金分离

(1)单基金分离:

当且仅当所有参与者定义在收益率上的效用函数在线性变化意义下相同时,单基金分离成立。这意味着所有参与者选择相同的基金组合。(任意证券上)

(2)两基金分离:

当且仅当所有参与者具有平方效用函数时,两基金分离成立(任意证券上)

(3)两基金货币分离:stiglitz

类似双曲线绝对风险厌恶效用函数。

证明思路是:证明对于所有人持有无风险证券和风险证券组合

构造一个新组合使得一阶条件与w无关即投资组合选择与w无关。

题中效用函数是基于财富即支付的,将基于财富和收益率的一阶条件转化为基于投资收益的效用函数,然后进行求解。

效用函数相同即有相同的风险厌恶程度。

即z’为z和无风险证券的组合其中z为风险证券。

9.2.2 共同基金和风险投资

两基金分离使得无风险证券和多只风险证券的组合分离为 无风险证券和单只风险证券的组合,使得某些随机占优问题得以应用。